গতিশীল অপ্টিমাইজড সুপার ট্রেন্ড ট্রেডিং স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

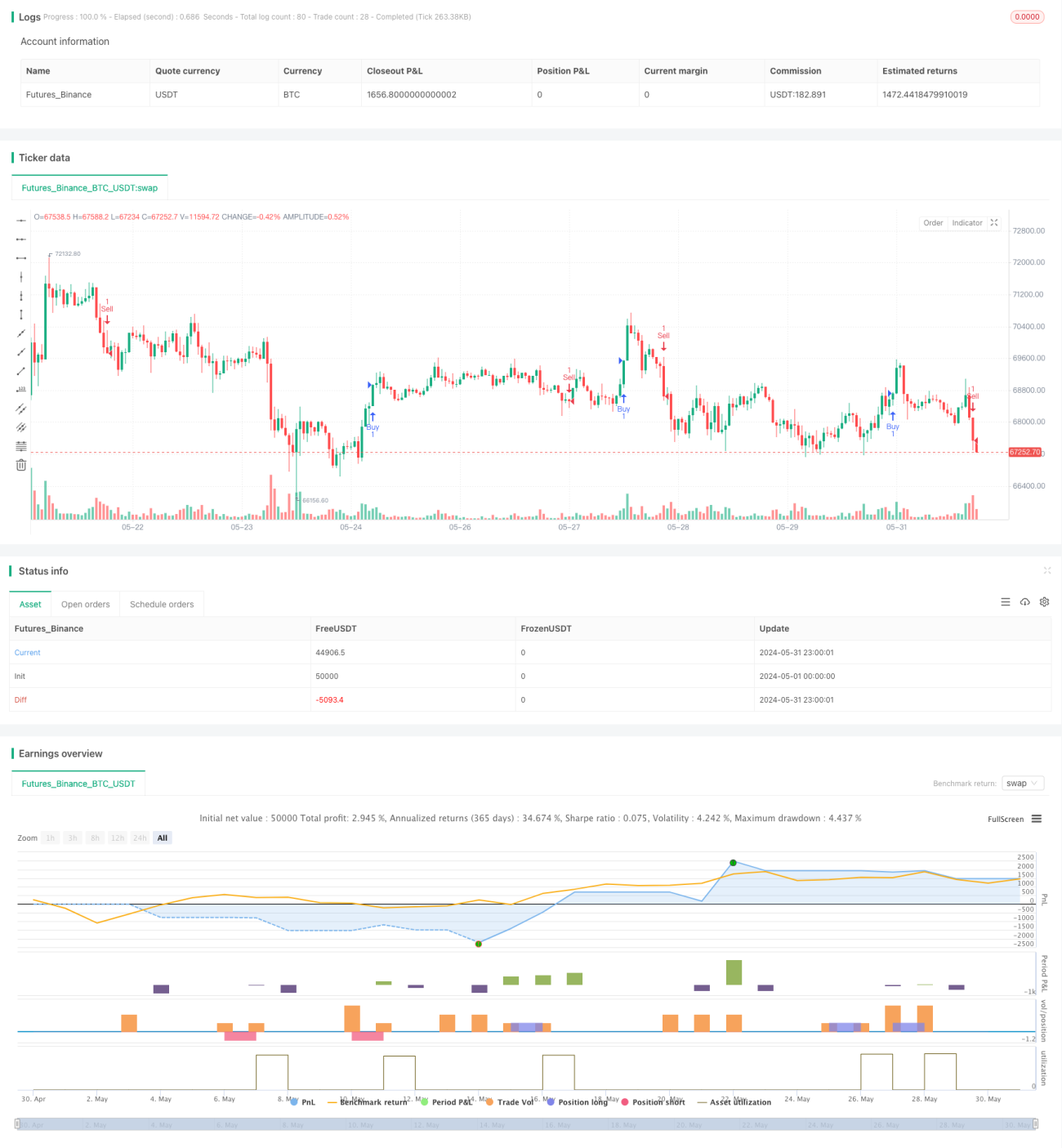

এই কৌশলটি একটি সুপারট্রেন্ড ইন্ডিকেটর ভিত্তিক একটি গতিশীল অপ্টিমাইজড ট্রেডিং সিস্টেম, যা অভিযোজিত ট্রু রেঞ্জ (ATR) ব্যবহার করে স্টপ-লস ও টেক-প্রফিট স্তর সমন্বয় করে। এই কৌশলটি সুপারট্রেন্ড ইন্ডিকেটরের দিকনির্দেশনা পরিবর্তনের মাধ্যমে এন্ট্রি সিগন্যাল নির্ধারণ করে, এবং একইসাথে গতিশীল স্টপ-লস ও টেক-প্রফিট স্তর ব্যবহার করে ঝুঁকি ব্যবস্থাপনা ও মুনাফা সুরক্ষিত করে। কৌশলটির মূল শক্তি হলো এর নমনীয়তা ও অভিযোজনক্ষমতা, যা বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে গুরুত্বপূর্ণ প্যারামিটারগুলি সামঞ্জস্য করতে পারে।

কৌশলের নীতি

-

সুপারট্রেন্ড ইন্ডিকেটর: ইনপুট ফ্যাক্টর ও ATR পিরিয়ড ব্যবহার করে সুপারট্রেন্ড ইন্ডিকেটর গণনা করা হয়। এই ইন্ডিকেটর বাজারের ট্রেন্ডের দিক নির্ধারণ করে।

-

এন্ট্রি সিগন্যাল: যখন সুপারট্রেন্ড ইন্ডিকেটরের দিক পরিবর্তিত হয়, তখন কৌশলটি একটি এন্ট্রি সিগন্যাল ট্রিগার করে। দিক ঋণাত্মক থেকে ধনাত্মক হলে লং পজিশনে যাওয়া হয়, এবং ধনাত্মক থেকে ঋণাত্মক হলে শর্ট পজিশনে যাওয়া হয়।

-

গতিশীল ঝুঁকি ব্যবস্থাপনা:

- স্টপ-লস স্তর: ATR মান ব্যবহার করে ব্যবহারকারী-নির্ধারিত গুণকের সাথে গুণ করে গতিশীল স্টপ-লস সেট করা হয়।

- টেক-প্রফিট স্তর: একইভাবে, ATR মান অন্য একটি ব্যবহারকারী-নির্ধারিত গুণকের সাথে গুণ করে গতিশীল টেক-প্রফিট লক্ষ্যমাত্রা নির্ধারণ করা হয়।

-

পজিশন ম্যানেজমেন্ট: কৌশলটি অ্যাকাউন্টের নিট মূল্যের একটি নির্দিষ্ট শতাংশ (১৫%) ব্যবহার করে প্রতিটি ট্রেডের আকার নির্ধারণ করে।

-

এক্সিট লজিক: যখন দাম গতিশীলভাবে নির্ধারিত স্টপ-লস বা টেক-প্রফিট স্তরে পৌঁছায়, তখন কৌশলটি স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করে দেয়।

কৌশলের সুবিধা

-

উচ্চ অভিযোজনক্ষমতা: ATR ব্যবহার করে স্টপ-লস ও টেক-প্রফিট স্তর সমন্বয় করে, কৌশলটি বিভিন্ন বাজার অস্থিরতার অবস্থার সাথে খাপ খাইয়ে নিতে পারে।

-

ঝুঁকি ব্যবস্থাপনা অপ্টিমাইজেশন: গতিশীল স্টপ-লস ও টেক-প্রফিট স্তর বেশি অস্থিরতার সময়ে ভালো সুরক্ষা দিতে এবং কম অস্থিরতার সময়ে অধিক লাভের সুযোগ দিতে সহায়তা করে।

-

ট্রেন্ড ফলোয়িং: সুপারট্রেন্ড ইন্ডিকেটর মধ্যম-দীর্ঘমেয়াদী ট্রেন্ড ধরতে এবং কৌশলের লাভের সম্ভাবনা বাড়াতে সহায়তা করে।

-

নমনীয়তা: ব্যবহারকারীরা ইনপুট প্যারামিটারগুলি সমন্বয় করে বিভিন্ন বাজার পরিস্থিতি ও নিজেদের ঝুঁকি সহনশীলতার সাথে কৌশলটি অপ্টিমাইজ করতে পারেন।

-

অটোমেশন: এই কৌশলটি TradingView প্ল্যাটফর্মে স্বয়ংক্রিয়ভাবে কার্যকর করা যায়, যা মানবীয় আবেগের প্রভাব কমায়।

কৌশলের ঝুঁকি

-

অতিরিক্ত ট্রেডিং: অস্থির বাজারে সুপারট্রেন্ড ইন্ডিকেটর ঘন ঘন দিক পরিবর্তন করতে পারে, যার ফলে অতিরিক্ত ট্রেড এবং কমিশন খরচ হতে পারে।

-

স্লিপেজ ঝুঁকি: দ্রুত গতির বাজারে প্রকৃত কার্যকরী মূল্য সিগন্যাল মূল্য থেকে উল্লেখযোগ্যভাবে ভিন্ন হতে পারে।

-

পুঁজি ব্যবস্থাপনার ঝুঁকি: নির্দিষ্টভাবে অ্যাকাউন্টের ১৫% পুঁজি ব্যবহার কিছু ক্ষেত্রে অতিরিক্ত আক্রমণাত্মক হতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা ইনপুট প্যারামিটার নির্বাচনের উপর অত্যন্ত নির্ভরশীল হতে পারে; অনুপযুক্ত প্যারামিটার সেটিং দুর্বল কর্মক্ষমতার কারণ হতে পারে।

-

বাজার পরিস্থিতির পরিবর্তন: ট্রেন্ডিং বাজারে কৌশলটি রেঞ্জ-বাউন্ড বাজারের তুলনায় ভালো পারফর্ম করতে পারে; বাজারের অবস্থার পরিবর্তন কৌশলের কর্মক্ষমতাকে প্রভাবিত করতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

বাজার অবস্থা ফিল্টারিং: বাজারের অবস্থা শনাক্ত করার জন্য প্রক্রিয়া চালু করা, যেমন ভোলাটিলিটি ইন্ডিকেটর বা ট্রেন্ড শক্তি সূচক, যাতে বিভিন্ন বাজার পরিবেশে কৌশলের আচরণ সামঞ্জস্য করা যায়।

-

গতিশীল পজিশন ম্যানেজমেন্ট: নির্দিষ্টভাবে অ্যাকাউন্টের ১৫% ব্যবহার না করে বাজারের অস্থিরতা ও বর্তমান অ্যাকাউন্ট পারফরম্যান্সের উপর ভিত্তি করে ট্রেডের আকার গতিশীলভাবে সমন্বয় করা।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: দীর্ঘ সময়ের ফ্রেমের ট্রেন্ড বিশ্লেষণ একীভূত করে এন্ট্রি সিগন্যালের গুণমান উন্নত করা এবং মিথ্যা ব্রেকআউট কমানো।

-

এক্সিট প্রক্রিয়া অপ্টিমাইজেশন: ট্রেলিং স্টপ-লস বা ভোলাটিলিটি-ভিত্তিক গতিশীল স্টপ-লস অন্তর্ভুক্ত করে লাভ সুরক্ষিত করা।

-

প্যারামিটার অপ্টিমাইজেশন: ঐতিহাসিক তথ্য ব্যবহার করে প্যারামিটার অপ্টিমাইজেশন সম্পাদন করে বিভিন্ন বাজার চক্রে স্থিতিশীল পারফরম্যান্স প্রদানকারী প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

ফিল্টার শর্ত বৃদ্ধি: অন্যান্য প্রযুক্তিগত সূচক বা ফান্ডামেন্টাল ডেটার সাথে একত্রিত করে এন্ট্রি সিগন্যালের নির্ভুলতা উন্নত করা।

সারসংক্ষেপ

গতিশীল অপ্টিমাইজড সুপারট্রেন্ড ট্রেডিং কৌশলটি একটি নমনীয় ও অভিযোজনযোগ্য সিস্টেম, যা সুপারট্রেন্ড ইন্ডিকেটর ও গতিশীল ঝুঁকি ব্যবস্থাপনার সমন্বয়ে বাজারের ট্রেন্ড ধরা এবং ঝুঁকি-রিটার্ন অনুপাত অপ্টিমাইজ করার লক্ষ্যে কাজ করে। এর মূল শক্তি হলো বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে গুরুত্বপূর্ণ প্যারামিটারগুলি সামঞ্জস্য করার ক্ষমতা, যা বিভিন্ন বাজার পরিবেশে কৌশলটির অভিযোজনক্ষমতা বাড়ায়। তবে, ব্যবহারকারীদের অতিরিক্ত ট্রেডিংয়ের ঝুঁকি এবং প্যারামিটার সংবেদনশীলতার বিষয়ে সতর্ক থাকতে হবে। আরও অপ্টিমাইজেশনের মাধ্যমে—যেমন বাজার অবস্থা ফিল্টারিং, গতিশীল পজিশন ম্যানেজমেন্ট ও মাল্টি-টাইমফ্রেম বিশ্লেষণ—এই কৌশলটি আরও শক্তিশালী ও লাভজনক ট্রেডিং সিস্টেমে পরিণত হওয়ার সম্ভাবনা রাখে। বাস্তব ট্রেডিংয়ে প্রয়োগের আগে পর্যাপ্ত ব্যাকটেস্টিং ও ফরোয়ার্ড টেস্টিং সম্পাদন করার পরামর্শ দেওয়া হচ্ছে এবং নিজের ঝুঁকি সহনশীলতা অনুযায়ী প্যারামিটার সাবধানে সমন্বয় করা উচিত।

- 1