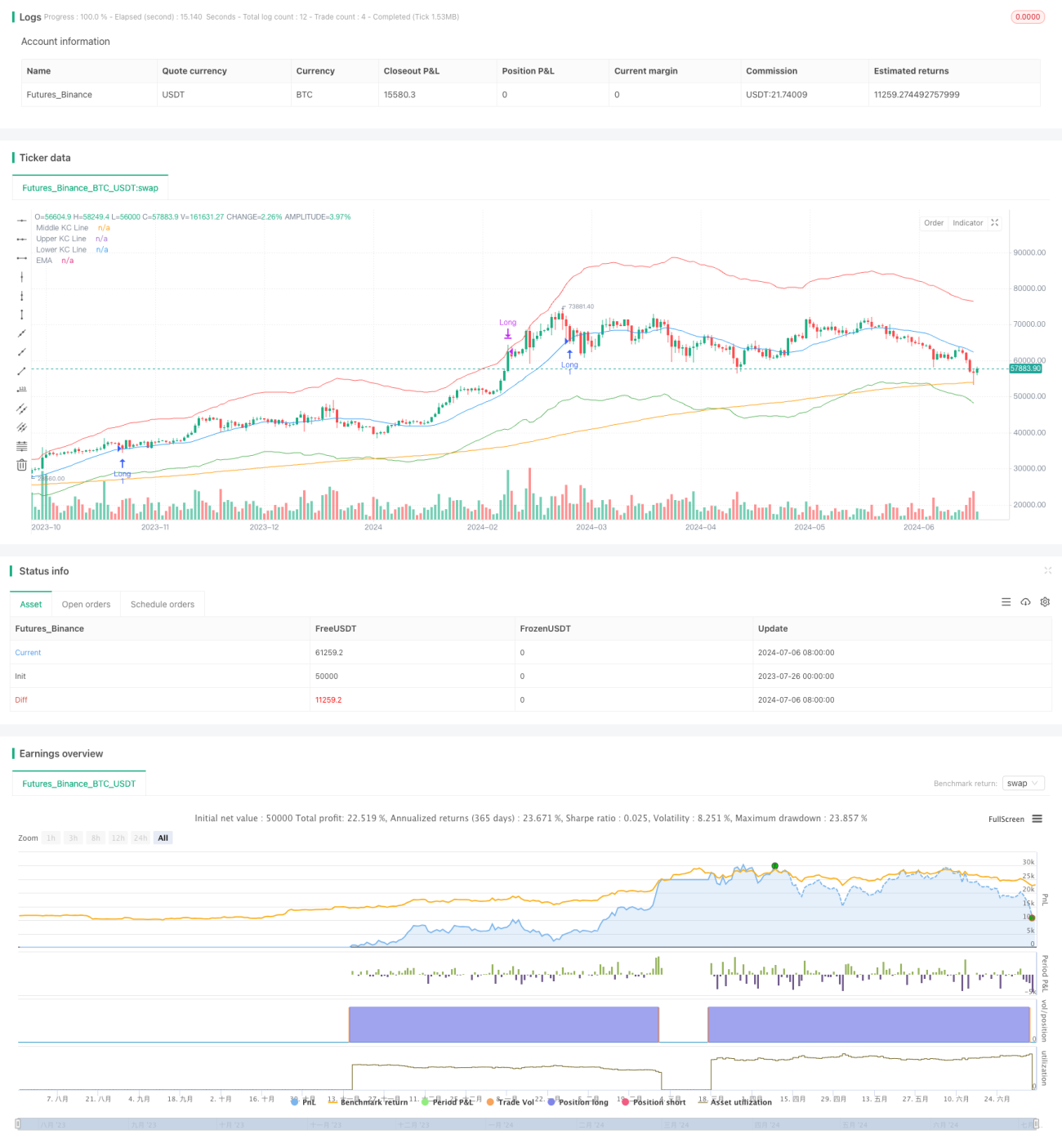

সারসংক্ষেপ

ডাইনামিক কেল্টনার চ্যানেল মোমেন্টাম রিভার্সাল কৌশলটি একটি জটিল ট্রেডিং সিস্টেম যা একাধিক টেকনিক্যাল ইন্ডিকেটরের সমন্বয়ে গঠিত। এই কৌশলটি মূলত কেল্টনার চ্যানেল, এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এবং অ্যাভারেজ ট্রু রেঞ্জ (ATR) ব্যবহার করে বাজারে সম্ভাব্য প্রবেশ এবং প্রস্থান পয়েন্ট চিহ্নিত করে। এর মূল ধারণা হলো বাজারে পুলব্যাক হওয়ার পর মোমেন্টাম মুভমেন্ট ক্যাপচার করা, পাশাপাশি ট্রেন্ড ফলোয়িংয়ের উপাদানও যুক্ত থাকে।

কৌশলটির প্রধান উপাদানগুলো হলো:

- কেল্টনার চ্যানেল: বাজারের ওভারবট এবং ওভারসোল্ড অবস্থা চিহ্নিত করতে ব্যবহৃত।

- এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA): ট্রেন্ড ফিল্টার হিসেবে কাজ করে।

- অ্যাভারেজ ট্রু রেঞ্জ (ATR): ডাইনামিক স্টপ-লস সেট করতে ব্যবহৃত।

কৌশলটির প্রবেশের শর্তটি সুচিন্তিত: দাম কেল্টনার চ্যানেলের বাইরের ব্যান্ড স্পর্শ করার পর সেটি মিডল ব্যান্ডে ফিরে আসতে হবে এবং ক্লোজিং প্রাইস EMA-এর উপরে বা নিচে থাকতে হবে। এই ডিজাইনের উদ্দেশ্য হলো বাজারের বড় মুভমেন্টের পর সম্ভাব্য রিভার্সাল বা ট্রেন্ড কন্টিনিউয়েশন ক্যাপচার করা।

প্রস্থানের শর্তও কেল্টনার চ্যানেলের ওপর ভিত্তি করে: যখন দাম সংশ্লিষ্ট চ্যানেলের সীমানায় পৌঁছায় বা অতিক্রম করে, তখন কৌশল স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করে দেয়। এছাড়াও, কৌশলটি ATR-ভিত্তিক ডাইনামিক স্টপ-লস মেকানিজম ব্যবহার করে, যা ঝুঁকি ব্যবস্থাপনায় নমনীয়তা এবং অভিযোজন ক্ষমতা প্রদান করে।

কৌশলের নীতি

ডাইনামিক কেল্টনার চ্যানেল মোমেন্টাম রিভার্সাল কৌশলের মূল নীতিকে নিম্নলিখিত কয়েকটি গুরুত্বপূর্ণ অংশে ভাগ করা যায়:

-

কেল্টনার চ্যানেল সেটআপ:

কৌশলটি ২০-পিরিয়ডের সরল মুভিং এভারেজ (SMA) কেল্টনার চ্যানেলের বেসলাইন হিসেবে ব্যবহার করে এবং চ্যানেলের প্রস্থ ৬ গুণ ATR-এ সেট করা হয়। এই সেটআপ চ্যানেলটিকে বাজারের অস্থিরতার পরিবর্তনের সাথে গতিশীলভাবে খাপ খাইয়ে নিতে সক্ষম করে। -

ট্রেন্ড ফিল্টারিং:

২৮০-পিরিয়ডের EMA দীর্ঘমেয়াদী ট্রেন্ড ইন্ডিকেটর হিসেবে ব্যবহৃত হয়। এটি নিশ্চিত করতে সাহায্য করে যে ট্রেডের দিক সামগ্রিক বাজার ট্রেন্ডের সাথে সঙ্গতিপূর্ণ। -

প্রবেশের শর্ত:

- লং এন্ট্রি: গত ১২০ পিরিয়ডের মধ্যে উপরের ব্যান্ড স্পর্শ করতে হবে, বর্তমান ক্যান্ডেলের উইক মিডল ব্যান্ড স্পর্শ করবে এবং ক্লোজিং প্রাইস EMA-এর উপরে থাকতে হবে।

- শর্ট এন্ট্রি: গত ১২০ পিরিয়ডের মধ্যে নিচের ব্যান্ড স্পর্শ করতে হবে, বর্তমান ক্যান্ডেলের উইক মিডল ব্যান্ড স্পর্শ করবে এবং ক্লোজিং প্রাইস EMA-এর নিচে থাকতে হবে।

-

প্রস্থানের শর্ত:

- লং এক্সিট: যখন হাই পয়েন্ট উপরের ব্যান্ডে পৌঁছায় বা অতিক্রম করে।

- শর্ট এক্সিট: যখন লো পয়েন্ট নিচের ব্যান্ডে পৌঁছায় বা ভেঙে যায়।

-

ঝুঁকি ব্যবস্থাপনা:

৩৫-পিরিয়ডের ATR ব্যবহার করে ডাইনামিক স্টপ-লস গণনা করা হয়, স্টপ-লস দূরত্ব ৫.৫ গুণ ATR-এ সেট করা হয়। এই পদ্ধতি বাজারের অস্থিরতার ভিত্তিতে স্বয়ংক্রিয়ভাবে স্টপ-লস লেভেল সামঞ্জস্য করতে পারে।

কৌশলের ডিজাইন ধারণা হলো বাজারে উল্লেখযোগ্য অস্থিরতা (কেল্টনার চ্যানেলের বাইরের ব্যান্ড স্পর্শ) পরে সম্ভাব্য রিভার্সাল বা ট্রেন্ড কন্টিনিউয়েশনের সুযোগ খুঁজে বের করা। মিডল ব্যান্ড স্পর্শের শর্ত দামের পুলব্যাক নিশ্চিত করতে সাহায্য করে, এবং EMA ট্রেডের দিক সামগ্রিক ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ কিনা তা নিশ্চিত করে।

কৌশলের সুবিধা

-

একাধিক ইন্ডিকেটরের সমন্বয়: কেল্টনার চ্যানেল, EMA এবং ATR-এর সমন্বয় বাজার বিশ্লেষণের একটি বিস্তৃত দৃষ্টিভঙ্গি প্রদান করে, যা মিথ্যা সিগন্যাল কমাতে সাহায্য করে।

-

গতিশীল অভিযোজন ক্ষমতা: ATR ব্যবহার করে কেল্টনার চ্যানেলের প্রস্থ এবং স্টপ-লস দূরত্ব নির্ধারণ করার ফলে কৌশলটি বিভিন্ন বাজার অবস্থার অস্থিরতার সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নিতে পারে।

-

ট্রেন্ড নিশ্চিতকরণ: EMA অতিরিক্ত ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করা হলে ট্রেডের সাফল্যের হার বাড়াতে সাহায্য করে এবং প্রতিকূল ট্রেন্ডে ট্রেড এড়ানো যায়।

-

নমনীয় প্রবেশ প্রক্রিয়া: দাম বাইরের ব্যান্ড স্পর্শ করার পর মিডল ব্যান্ডে ফিরে আসার শর্ত আরোপের মাধ্যমে কৌশলটি সম্ভাব্য রিভার্সাল বা ট্রেন্ড কন্টিনিউয়েশন ক্যাপচার করতে পারে, খুব তাড়াতাড়ি বা খুব দেরি করে প্রবেশ না করেই।

-

স্পষ্ট প্রস্থান কৌশল: কেল্টনার চ্যানেল-ভিত্তিক প্রস্থানের শর্তগুলো ট্রেডের জন্য স্পষ্ট লাভের লক্ষ্য নির্ধারণ করে দেয়, যা মুনাফা লক করতে সাহায্য করে।

-

ঝুঁকি ব্যবস্থাপনা: ATR-ভিত্তিক ডাইনামিক স্টপ-লস মেকানিজম বাজারের অস্থিরতার ভিত্তিতে স্টপ-লস লেভেল স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে পারে, যা উন্নত ঝুঁকি নিয়ন্ত্রণ প্রদান করে।

-

প্যারামিটার সমন্বয়যোগ্য: কৌশলটিতে একাধিক সমন্বয়যোগ্য প্যারামিটার রয়েছে, যেমন ATR দৈর্ঘ্য, কেল্টনার চ্যানেল মাল্টিপ্লায়ার, EMA দৈর্ঘ্য ইত্যাদি, যা ট্রেডারদের বিভিন্ন বাজার এবং টাইমফ্রেম অনুযায়ী অপ্টিমাইজ করতে সুযোগ দেয়।

-

কোড বাস্তবায়ন সহজ: কৌশলের লজিক অপেক্ষাকৃত জটিল হলেও কোড বাস্তবায়ন সহজ ও স্পষ্ট, যা বোঝা এবং রক্ষণাবেক্ষণ করা সহজ।

কৌশলের ঝুঁকি

-

প্যারামিটার সংবেদনশীলতা: কৌশলের পারফরম্যান্স প্যারামিটার সেটিংয়ের প্রতি অত্যন্ত সংবেদনশীল হতে পারে। বিভিন্ন বাজার অবস্থার জন্য বিভিন্ন প্যারামিটার সেটিং প্রয়োজন হতে পারে, যা অপ্টিমাইজেশন এবং রক্ষণাবেক্ষণকে কঠিন করে তোলে।

-

ল্যাগ (পিছিয়ে পড়া): মুভিং এভারেজ এবং ATR-এর মতো ইন্ডিকেটর ব্যবহারের ফলে সিগন্যাল তৈরিতে বিলম্ব হতে পারে, যা দ্রুত পরিবর্তনশীল বাজারে গুরুত্বপূর্ণ প্রবেশ বা প্রস্থানের সুযোগ হারিয়ে ফেলতে পারে।

-

মিথ্যা ব্রেকআউটের ঝুঁকি: রেঞ্জ-বাউন্ড বাজারে দাম ঘন ঘন কেল্টনার চ্যানেলের সীমানা স্পর্শ করতে পারে, যা অতিরিক্ত মিথ্যা সিগন্যাল তৈরি করতে পারে।

-

ট্রেন্ড নির্ভরতা: শক্তিশালী ট্রেন্ডযুক্ত বাজারে কৌশলটি ভালো পারফর্ম করতে পারে, কিন্তু অসিলেটিং বাজারে ঘন ঘন স্টপ-লস হিটের সম্মুখীন হতে পারে।

-

অতিরিক্ত অপ্টিমাইজেশনের ঝুঁকি: যেহেতু কৌশলটিতে একাধিক সমন্বয়যোগ্য প্যারামিটার রয়েছে, তাই ট্রেডাররা অতিরিক্ত অপ্টিমাইজেশনের ফাঁদে পড়তে পারে, যার ফলে লাইভ ট্রেডিংয়ে পারফরম্যান্স ব্যাকটেস্টের ফলাফলের মতো না-ও হতে পারে।

-

বাজার অবস্থার পরিবর্তন: নির্দিষ্ট বাজার অবস্থায় কৌশলটি ভালো কাজ করতে পারে, কিন্তু বাজারের বৈশিষ্ট্য পরিবর্তিত হলে পারফরম্যান্স উল্লেখযোগ্যভাবে কমে যেতে পারে।

-

এক্সিকিউশন ঝুঁকি: প্রকৃত ট্রেডিংয়ে স্লিপেজ এবং তারল্য সমস্যার কারণে নির্দিষ্ট মূল্যে ট্রেড সম্পাদন করা সম্ভব নাও হতে পারে, যা সামগ্রিক পারফরম্যান্সকে প্রভাবিত করতে পারে।

এই ঝুঁকিগুলো কমাতে নিম্নলিখিত ব্যবস্থা গ্রহণের পরামর্শ দেওয়া হচ্ছে:

- বিভিন্ন বাজার এবং টাইমফ্রেমে পর্যাপ্ত ব্যাকটেস্ট এবং ফরোয়ার্ড টেস্ট করা।

- রোবাস্ট প্যারামিটার অপ্টিমাইজেশন পদ্ধতি ব্যবহার করা, ওভারফিটিং এড়ানো।

- মিথ্যা সিগন্যাল কমানোর জন্য ভলিউম ইন্ডিকেটরের মতো অতিরিক্ত ফিল্টার যোগ করার কথা বিবেচনা করা।

- কঠোর মানি ম্যানেজমেন্ট নিয়ম প্রয়োগ করে প্রতিটি ট্রেডের ঝুঁকি সীমিত করা।

- নিয়মিত পারফরম্যান্স মনিটর ও মূল্যায়ন করা এবং প্রয়োজনে প্যারামিটার সামঞ্জস্য বা ট্রেডিং বন্ধ করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

ডাইনামিক প্যারামিটার অ্যাডজাস্টমেন্ট:

বাজারের অস্থিরতা বা ট্রেন্ড শক্তির ভিত্তিতে কেল্টনার চ্যানেল মাল্টিপ্লায়ার এবং EMA দৈর্ঘ্য স্বয়ংক্রিয়ভাবে সামঞ্জস্য করার জন্য অ্যাডাপটিভ মেকানিজম প্রবর্তনের কথা বিবেচনা করুন। এটি বিভিন্ন বাজার অবস্থার সাথে কৌশলের অভিযোজন ক্ষমতা বাড়াতে পারে। -

মাল্টি-টাইমফ্রেম অ্যানালাইসিস:

উচ্চতর টাইমফ্রেমের ট্রেন্ড তথ্য সংযুক্ত করুন, যেমন ডেইলি স্ট্র্যাটেজিতে উইকলি ট্রেন্ড বিবেচনা করা। এটি ট্রেডের দিকনির্দেশনার নির্ভুলতা বাড়াতে সাহায্য করতে পারে। -

ভলিউম কনফার্মেশন:

অতিরিক্ত কনফার্মেশন সিগন্যাল হিসেবে ভলিউম ইন্ডিকেটর ব্যবহার করুন। উদাহরণস্বরূপ, প্রবেশের সময় ভলিউম গড়ের চেয়ে বেশি থাকা আবশ্যক করা, যা ট্রেডের বিশ্বাসযোগ্যতা বাড়াতে পারে। -

বাজার অবস্থার শ্রেণিবিভাগ:

একটি বাজার অবস্থা শ্রেণিবিভাগ সিস্টেম তৈরি করুন যা ট্রেন্ডিং এবং রেঞ্জিং মার্কেটের মধ্যে পার্থক্য করে। বিভিন্ন বাজার অবস্থায় ভিন্ন প্যারামিটার সেটিং বা ট্রেডিং নিয়ম ব্যবহার করুন। -

টেক প্রফিট অপ্টিমাইজেশন:

আরও জটিল টেক প্রফিট কৌশল বাস্তবায়নের কথা ভাবুন, যেমন ট্রেলিং স্টপ বা আংশিক টেক প্রফিট, যা ঝুঁকি এবং রিটার্নের মধ্যে ভালো ভারসাম্য আনতে পারে। -

এন্ট্রি অপ্টিমাইজেশন:

প্রবেশের শর্ত আরও পরিমার্জিত করুন, যেমন মিডল ব্যান্ড স্পর্শ করার পর দামের কিছুটা রিবাউন্ড নিশ্চিত করা, বা মোমেন্টাম ইন্ডিকেটরের কনফার্মেশন যোগ করা। -

মেশিন লার্নিং ইন্টিগ্রেশন:

প্যারামিটার নির্বাচন বা সর্বোত্তম প্রবেশের সময় পূর্বাভাস দেওয়ার জন্য মেশিন লার্নিং অ্যালগরিদম ব্যবহারের সম্ভাবনা অন্বেষণ করুন। -

কোরিলেশন অ্যানালাইসিস:

যদি একাধিক বাজারে কৌশলটি ব্যবহার করা হয়, তাহলে ঝুঁকির অতিরিক্ত কেন্দ্রীভবন এড়াতে কোরিলেশন অ্যানালাইসিস যুক্ত করার কথা বিবেচনা করুন। -

ইভেন্ট-ড্রিভেন ফ্যাক্টর:

ফান্ডামেন্টাল বা ইভেন্ট-ড্রিভেন ফিল্টার যুক্ত করুন, যেমন গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের আগে ও পরে ট্রেডিং এড়ানো। -

ড্রডাউন কন্ট্রোল:

সামগ্রিক ড্রডাউন কন্ট্রোল মেকানিজম যুক্ত করুন, যেমন পূর্বনির্ধারিত সর্বোচ্চ ড্রডাউনে পৌঁছালে স্বয়ংক্রিয়ভাবে ট্রেডিং বন্ধ করা।

এই অপ্টিমাইজেশন দিকনির্দেশনাগুলো কৌশলের রোবাস্টনেস, অভিযোজন ক্ষমতা এবং সামগ্রিক পারফরম্যান্স উন্নত করার লক্ষ্য রাখে। তবে কোনো অপ্টিমাইজেশন বাস্তবায়নের আগে অবশ্যই সম্পূর্ণ পরীক্ষা ও বৈধতা নিশ্চিত করতে হবে যাতে এই উন্নতিগুলো সত্যিই কার্যকর পারফরম্যান্স বৃদ্ধি করে।

উপসংহার

ডাইনামিক কেল্টনার চ্যানেল মোমেন্টাম রিভার্সাল কৌশলটি একটি সুচিন্তিত ট্রেডিং সিস্টেম যা বাজারে সম্ভাব্য রিভার্সাল এবং ট্রেন্ড কন্টিনিউয়েশনের সুযোগ ক্যাপচার করতে একাধিক টেকনিক্যাল ইন্ডিকেটরকে দক্ষতার সাথে একত্রিত করে। কেল্টনার চ্যানেল, EMA এবং ATR ব্যবহারের মাধ্যমে কৌশলটি শুধু সম্ভাব্য প্রবেশ পয়েন্ট চিহ্নিত করে না, বরং একটি ডাইনামিক ঝুঁকি ব্যবস্থাপনা প্রক্রিয়াও প্রদান করে।

কৌশলটির মূল সুবিধা হলো এর গতিশীল অভিযোজন ক্ষমতা এবং বহুমাত্রিক বাজার বিশ্লেষণ পদ্ধতি। দাম বাইরের ব্যান্ড স্পর্শ করে মিডল ব্যান্ডে ফিরে আসার শর্ত এবং EMA ট্রেন্ড কনফার্মেশনের মাধ্যমে কৌশলটি উচ্চ সাফল্যের হার বজায় রেখে গুরুত্বপূর্ণ বাজার মুভমেন্ট ক্যাপচার করতে পারে। এছাড়াও, ATR-ভিত্তিক ডাইনামিক স্টপ-লস মেকানিজম ঝুঁকি নিয়ন্ত্রণে নমনীয়তা প্রদান করে।

তবে, কৌশলটির কিছু সম্ভাব্য ঝুঁকি রয়েছে, যেমন প্যারামিটার সংবেদনশীলতা এবং বাজার অবস্থার পরিবর্তনের চ্যালেঞ্জ। এই ঝুঁকি মোকাবেলায় আমরা একাধিক অপ্টিমাইজেশন দিকনির্দেশনা প্রস্তাব করেছি, যার মধ্যে ডাইনামিক প্যারামিটার অ্যাডজাস্টমেন্ট, মাল্টি-টাইমফ্রেম অ্যানালাইসিস, ভলিউম কনফার্মেশন ইত্যাদি অন্তর্ভুক্ত। এই অপ্টিমাইজেশন সুপারিশগুলো কৌশলের রোবাস্টনেস এবং অভিযোজন ক্ষমতা আরও উন্নত করার লক্ষ্য রাখে।

সামগ্রিকভাবে, ডাইনামিক কেল্টনার চ্যানেল মোমেন্টাম রিভার্সাল কৌশলটি ট্রেডারদের বাজার বিশ্লেষণ এবং অংশগ্রহণের জন্য একটি কাঠামোগত পদ্ধতি প্রদান করে। ধারাবাহিক পর্যবেক্ষণ, পরীক্ষা এবং অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি একটি নির্ভরযোগ্য ট্রেডিং টুল হওয়ার সম্ভাবনা রাখে। তবে, সমস্ত ট্রেডিং কৌশলের মতো, এটি কোনো সর্বজনীন সমাধান নয়। ট্রেডারদের নিজস্ব ঝুঁকি সহনশীলতা এবং ট্রেডিং লক্ষ্যের সাথে সামঞ্জস্য রেখে সতর্কতার সাথে এই কৌশলটি বাস্তবায়ন ও পরিচালনা করা উচিত।

- 1