RSI-এর উপর ভিত্তি করে কম দামে গতিশীল প্রবেশ ও স্টপ-লস কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি আপেক্ষিক শক্তি সূচক (RSI) ভিত্তিক ট্রেডিং সিস্টেম, যা বিশেষভাবে নির্দিষ্ট কিছু বাজারের জন্য ডিজাইন করা হয়েছে। এটি RSI-এর অতিবিক্রীত এবং অতিরিক্ত ক্রয়কৃত অঞ্চল ব্যবহার করে প্রবেশ ও প্রস্থান পয়েন্ট নির্ধারণ করে, পাশাপাশি ঝুঁকি নিয়ন্ত্রণের জন্য একটি গতিশীল স্টপ-লস প্রক্রিয়া অন্তর্ভুক্ত করে। কৌশলটির মূল ধারণা হল বাজারে অতিবিক্রীত অবস্থায় দীর্ঘ অবস্থানে প্রবেশ করা এবং RSI যখন অতিরিক্ত ক্রয়কৃত অঞ্চলে ফিরে আসে বা পূর্বনির্ধারিত সর্বোচ্চ ক্ষতি শতাংশে পৌঁছায় তখন প্রস্থান করা।

কৌশলের নীতি

-

প্রবেশের শর্ত: যখন RSI মান নির্ধারিত প্রবেশের থ্রেশহোল্ডের (ডিফল্ট ২৪) নিচে থাকে, তখন কৌশলটি একটি দীর্ঘ অবস্থান খোলে। এখানে সাধারণত ব্যবহৃত ক্লোজিং মূল্যের পরিবর্তে দৈনিক সর্বনিম্ন মূল্য ব্যবহার করে RSI গণনা করা হয়, যা বাজারের সর্বনিম্ন পয়েন্টের প্রতি কৌশলটিকে আরও সংবেদনশীল করে তুলতে পারে।

-

প্রস্থানের শর্ত: কৌশলটির দুটি প্রস্থানের শর্ত রয়েছে:

ক) যখন RSI মান নির্ধারিত প্রস্থানের থ্রেশহোল্ড (ডিফল্ট ৭২) অতিক্রম করে, তখন বাজার সম্ভবত অতিরিক্ত ক্রয়কৃত অবস্থায় রয়েছে বলে ধরে নিয়ে অবস্থান বন্ধ করা হয়।

খ) যখন ক্ষতির শতাংশ পূর্বনির্ধারিত সর্বোচ্চ ক্ষতি সহনশীলতা (ডিফল্ট ২০%) অতিক্রম করে, তখন স্টপ-লস ট্রিগার হয়ে অবস্থান বন্ধ করা হয়। -

অবস্থান ব্যবস্থাপনা: কৌশলটি ডিফল্টভাবে অ্যাকাউন্টের মোট মূল্যের ১০% প্রতিটি ট্রেডের জন্য ব্যবহার করে।

-

RSI গণনা: RSI গণনার জন্য ১৪ দিনের সময়কাল ব্যবহার করা হয়, তবে এটি ঐতিহ্যগত ক্লোজিং মূল্যের পরিবর্তে সর্বনিম্ন মূল্যের উপর ভিত্তি করে করা হয়।

কৌশলের সুবিধা

-

গতিশীল প্রবেশ: RSI-এর সর্বনিম্ন স্তরকে প্রবেশ সংকেত হিসেবে ব্যবহার করে, কৌশলটি বাজার অতিবিক্রীত হলে সম্ভাব্য পুনরুদ্ধারের সুযোগ গ্রহণ করতে পারে।

-

ঝুঁকি নিয়ন্ত্রণ: প্রযুক্তিগত সূচক (RSI) এবং শতাংশ স্টপ-লস – উভয় প্রস্থান প্রক্রিয়া একত্রিত করে, এটি বাজার দিক পরিবর্তন করলে সময়মত লাভ তুলতে পারে এবং প্রতিকূল পরিস্থিতিতে ক্ষতি নিয়ন্ত্রণ করতে পারে।

-

নমনীয়তা: কৌশলটি ব্যবহারকারীদের RSI গণনার সময়কাল, প্রবেশ ও প্রস্থানের থ্রেশহোল্ড, এবং সর্বোচ্চ ক্ষতি শতাংশ কাস্টমাইজ করার অনুমতি দেয়, যা বিভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী সামঞ্জস্য করা যায়।

-

সর্বনিম্ন মূল্য ব্যবহার করে RSI গণনা: এই অপ্রচলিত RSI গণনা পদ্ধতি বাজারের চরম সর্বনিম্ন পয়েন্ট ধরতে সহায়তা করতে পারে, যা নিম্ন মূল্যের স্তরে প্রবেশে সুবিধা দেয়।

-

সহজ ও স্পষ্ট: কৌশলের যুক্তি তুলনামূলকভাবে সরল, বোঝা ও বাস্তবায়ন করা সহজ, এবং পরবর্তী অপ্টিমাইজেশন ও সম্প্রসারণের জন্যও সুবিধাজনক।

কৌশলের ঝুঁকি

-

মিথ্যা ব্রেকআউট ঝুঁকি: অস্থির বাজারে, RSI ঘন ঘন প্রবেশ সংকেত তৈরি করতে পারে, যার ফলে একাধিক ট্রেড ট্রিগার হয়ে দ্রুত স্টপ-লসে আঘাত হানতে পারে।

-

ট্রেন্ড অনুসরণের অপ্রতুলতা: কৌশলটি মূলত RSI রিভার্সাল সংকেতের উপর নির্ভর করে, যা শক্তিশালী ট্রেন্ডিং বাজারে অকাল প্রস্থানের কারণ হতে পারে, বড় লাভের সুযোগ হাতছাড়া হতে পারে।

-

নির্দিষ্ট শতাংশ স্টপ-লস: যদিও স্টপ-লস প্রক্রিয়া রয়েছে, একটি নির্দিষ্ট শতাংশ স্টপ-লস সকল বাজার অবস্থার জন্য উপযুক্ত নাও হতে পারে; কিছু ক্ষেত্রে এটি খুব শিথিল বা খুব কঠোর হতে পারে।

-

একক সূচকের উপর নির্ভরতা: কৌশলটি শুধুমাত্র RSI সূচকের উপর নির্ভর করে, অন্যান্য প্রযুক্তিগত সূচক বা মৌলিক বিষয়ের যাচাই ছাড়া, যা ভুল বিচারের ঝুঁকি বাড়াতে পারে।

-

নির্দিষ্ট বাজারের সীমাবদ্ধতা: কৌশলটি নির্দিষ্ট বাজারের জন্য ডিজাইন করা হয়েছে, যা অন্যান্য ধরনের আর্থিক পণ্য বা বাজারের জন্য প্রযোজ্য নাও হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

একাধিক সূচকের সংমিশ্রণ: চলমান গড়, বলিঞ্জার ব্যান্ড ইত্যাদির মতো অন্যান্য প্রযুক্তিগত সূচকের সাথে RSI ব্যবহার করে সংকেতের নির্ভরযোগ্যতা বৃদ্ধি করা যেতে পারে।

-

অভিযোজিত প্যারামিটার: একটি প্রক্রিয়া তৈরি করা যেতে পারে যা বাজারের অস্থিরতা অনুযায়ী RSI গণনার সময়কাল এবং প্রবেশ/প্রস্থানের থ্রেশহোল্ড স্বয়ংক্রিয়ভাবে সামঞ্জস্য করে, কৌশলটিকে আরও অভিযোজিত করে তোলে।

-

গতিশীল স্টপ-লস: নির্দিষ্ট শতাংশ স্টপ-লসকে ট্রেলিং স্টপ বা ATR (গড় প্রকৃত পরিসর) স্টপ-লসে পরিবর্তন করলে ভিন্ন বাজার অস্থিরতার সাথে আরও ভালভাবে খাপ খাইয়ে নেওয়া যেতে পারে।

-

অবস্থান ব্যবস্থাপনার অপ্টিমাইজেশন: প্রতিটি ট্রেডের জন্য নির্দিষ্ট ১০% ব্যবহার না করে RSI-এর শক্তি বা বাজারের অস্থিরতার ভিত্তিতে বরাদ্দকৃত তহবিলের অনুপাত গতিশীলভাবে পরিবর্তন করা বিবেচনা করা যেতে পারে।

-

ট্রেন্ড ফিল্টার যোগ করা: দীর্ঘমেয়াদী চলমান গড় ব্যবহার করে ট্রেন্ড বিচারের প্রক্রিয়া অন্তর্ভুক্ত করা, যাতে শক্তিশালী ঊর্ধ্বমুখী ট্রেন্ডে অকাল প্রস্থান এড়ানো যায়।

-

সময় ফিল্টার: ট্রেডিং সময় উইন্ডো সীমাবদ্ধতা যোগ করা, যাতে কম অস্থিরতা বা কম তারল্যের সময়কালে ট্রেডিং এড়ানো যায়।

-

ব্যাকটেস্টিং ও অপ্টিমাইজেশন: কৌশলটির ব্যাপক প্যারামিটার অপ্টিমাইজেশন ও ব্যাকটেস্টিং করা, বিভিন্ন বাজার অবস্থায় সেরা পারফরম্যান্স দেয় এমন প্যারামিটার কম্বিনেশন খুঁজে বের করা।

সারসংক্ষেপ

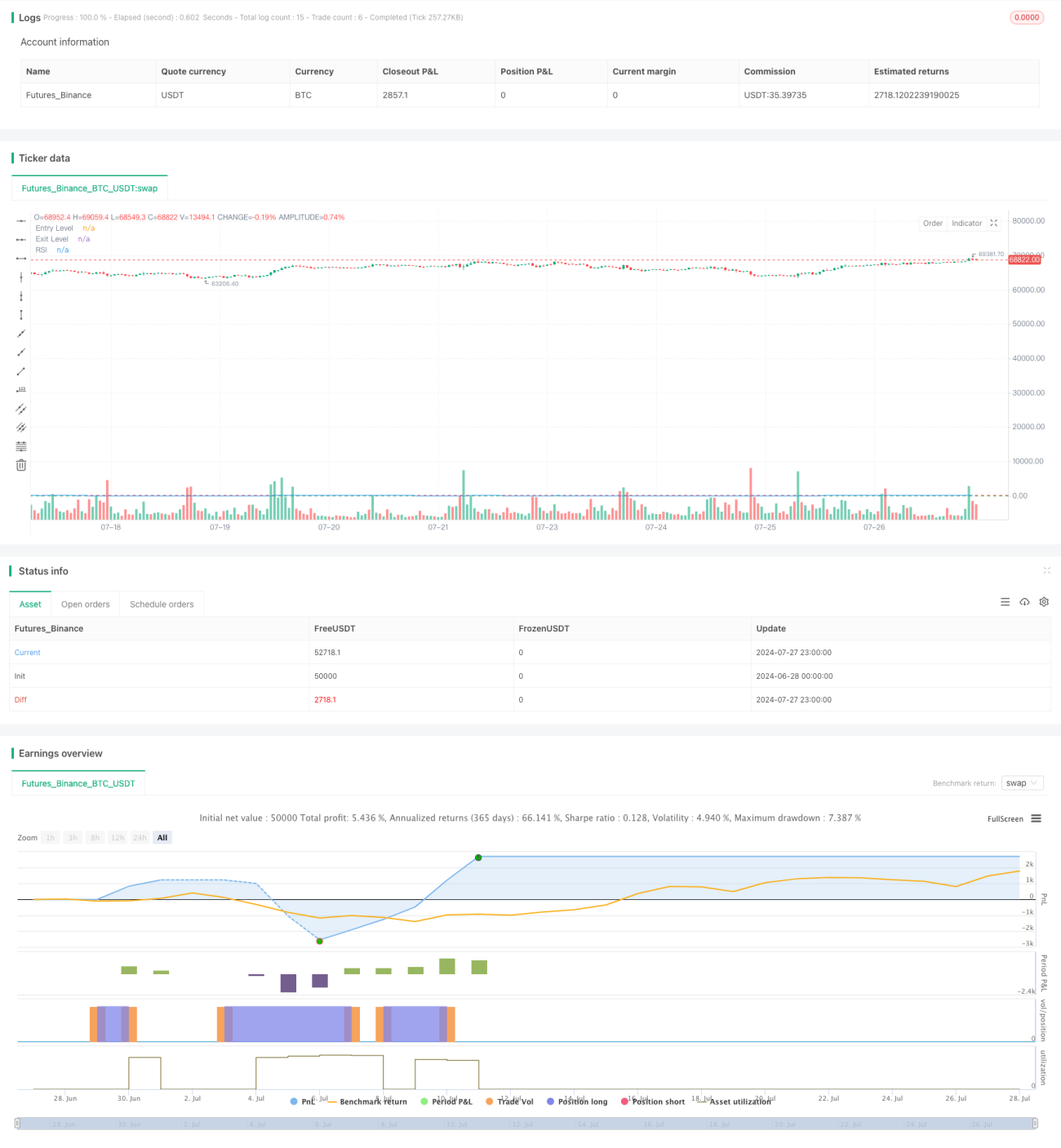

এই RSI-ভিত্তিক সর্বনিম্ন মূল্য গতিশীল প্রবেশ ও স্টপ-লস কৌশল একটি সরল ও কার্যকর ট্রেডিং পদ্ধতি প্রদান করে। RSI-এর অতিবিক্রীত ও অতিরিক্ত ক্রয়কৃত সংকেত ব্যবহার করে, গতিশীল স্টপ-লস প্রক্রিয়ার সাথে মিলিয়ে, কৌশলটি বাজারের সর্বনিম্ন পয়েন্ট ধরতে এবং ঝুঁকি নিয়ন্ত্রণ করতে চায়। এর বিশেষত্ব হল সর্বনিম্ন মূল্য ব্যবহার করে RSI গণনা করা, যা কৌশলটিকে বাজারের নিচের দিকের প্রতি আরও সংবেদনশীল করে তুলতে পারে।

তবে, কৌশলটির কিছু সীমাবদ্ধতাও রয়েছে, যেমন একক সূচকের উপর অত্যধিক নির্ভরতা এবং সম্ভাব্য অকাল প্রস্থান সমস্যা। কৌশলটির স্থায়িত্ব ও অভিযোজন ক্ষমতা উন্নত করতে, একাধিক সূচক যাচাই, অভিযোজিত প্যারামিটার, গতিশীল স্টপ-লস ইত্যাদি অপ্টিমাইজেশন দিকনির্দেশনা বিবেচনা করা যেতে পারে। একইসাথে, বিভিন্ন বাজারের বৈশিষ্ট্যের জন্য গভীর ব্যাকটেস্টিং ও প্যারামিটার অপ্টিমাইজেশনও প্রয়োজনীয়।

সামগ্রিকভাবে, এই কৌশলটি ট্রেডারদের জন্য একটি ভালো সূচনা পয়েন্ট প্রদান করে, যা ব্যক্তিগত ট্রেডিং শৈলী এবং লক্ষ্য বাজারের বৈশিষ্ট্য অনুযায়ী আরও কাস্টমাইজ ও উন্নত করা যেতে পারে। বাস্তব প্রয়োগে, ট্রেডারদের বিভিন্ন বাজার পরিবেশে কৌশলটির পারফরম্যান্স সাবধানে মূল্যায়ন এবং সামগ্রিক কার্যকারিতা বাড়ানোর জন্য অন্যান্য বিশ্লেষণ টুল ও ঝুঁকি ব্যবস্থাপনা কৌশলের সাথে একত্রিত করার পরামর্শ দেওয়া হয়।

//@version=5

strategy("Simple RSI Strategy with Low as Source", overlay=true)

// Input parameters

rsiLength = input.int(14, title="RSI Length")

rsiEntryLevel = input.int(24, title="RSI Entry Level")

rsiExitLevel = input.int(72, title="RSI Exit Level")

lossTolerance = input.float(20.0, title="Max Loss %")

// Calculating RSI using the low price

rsi = ta.rsi(low, rsiLength)

- 1