গতিশীল অভিযোজিত মোমেন্টাম ব্রেকআউট কৌশল

সংক্ষিপ্ত বিবরণ

গতিশীল অভিযোজিত মোমেন্টাম ব্রেকআউট কৌশল হল একটি উন্নত পরিমাণগত ট্রেডিং কৌশল যা অভিযোজিত মোমেন্টাম সূচক এবং ক্যান্ডেলস্টিক প্যাটার্ন শনাক্তকরণ ব্যবহার করে। এই কৌশলটি বাজারের ওঠানামার সাথে খাপ খাইয়ে নিতে মোমেন্টাম চক্রকে গতিশীলভাবে সমন্বয় করে এবং উচ্চ সম্ভাবনার ট্রেন্ড ব্রেকআউট সুযোগ শনাক্ত করতে একাধিক ফিল্টার শর্ত ব্যবহার করে। কৌশলটির মূল ভিত্তি হল বাজারের মোমেন্টামের পরিবর্তন ধরা, এবং ইন্ট্রি সিগন্যাল হিসেবে ইঞ্জালফিং প্যাটার্ন ব্যবহার করে ট্রেডের নির্ভুলতা ও লাভজনকতা বৃদ্ধি করা।

কৌশলের নীতি

-

গতিশীল চক্র সমন্বয়:

- কৌশলটি অভিযোজিত মোমেন্টাম সূচক ব্যবহার করে, যা বাজারের অস্থিরতা অনুযায়ী গণনার চক্রকে গতিশীলভাবে সমন্বয় করে।

- উচ্চ অস্থিরতার সময়, চক্র ছোট করা হয় যাতে বাজারের পরিবর্তনে দ্রুত সাড়া দেওয়া যায়; নিম্ন অস্থিরতার সময়, চক্র বড় করা হয় যাতে অতিরিক্ত ট্রেডিং এড়ানো যায়।

- চক্রের পরিসীমা ১০ থেকে ৪০-এর মধ্যে নির্ধারিত, এবং ATR সূচকের মাধ্যমে অস্থিরতার অবস্থা নির্ধারণ করা হয়।

-

মোমেন্টাম গণনা এবং মসৃণকরণ:

- গতিশীল চক্র ব্যবহার করে মোমেন্টাম সূচক গণনা করা হয়।

- মোমেন্টামে EMA মসৃণকরণ প্রয়োগ করা হবে কিনা তা নির্বাচন করা যায়, ডিফল্ট হিসেবে ৭-পিরিয়ড EMA ব্যবহার করা হয়।

-

ট্রেন্ড দিক নির্ধারণ:

- মোমেন্টামের ঢাল (বর্তমান মান এবং আগের মানের পার্থক্য) গণনা করে ট্রেন্ডের দিক নির্ধারণ করা হয়।

- ধনাত্মক ঢাল ঊর্ধ্বমুখী ট্রেন্ড নির্দেশ করে, ঋণাত্মক ঢাল অধোগামী ট্রেন্ড নির্দেশ করে।

-

ইঞ্জালফিং প্যাটার্ন শনাক্তকরণ:

- কাস্টম ফাংশন ব্যবহার করে বুলিশ এবং বিয়ারিশ ইঞ্জালফিং প্যাটার্ন শনাক্ত করা হয়।

- বর্তমান মোমবাতি এবং আগের মোমবাতির ওপেন ও ক্লোজ মূল্যের সম্পর্ক বিবেচনা করা হয়।

- প্যাটার্নের নির্ভরযোগ্যতা বাড়ানোর জন্য ন্যূনতম বডি সাইজ ফিল্টার চালু করা হয়।

-

ট্রেডিং সিগন্যাল জেনারেশন:

- লং সিগন্যাল: বুলিশ ইঞ্জালফিং প্যাটার্ন + ধনাত্মক মোমেন্টাম ঢাল।

- শর্ট সিগন্যাল: বিয়ারিশ ইঞ্জালফিং প্যাটার্ন + ঋণাত্মক মোমেন্টাম ঢাল।

-

ট্রেড ব্যবস্থাপনা:

- সিগন্যাল নিশ্চিত হওয়ার পর পরবর্তী K-লাইন ওপেনের সময় এন্ট্রি করা হয়।

- নির্দিষ্ট হোল্ডিং পিরিয়ড (ডিফল্ট ৩টি K-লাইন) শেষে স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

-

শক্তিশালী অভিযোজন ক্ষমতা:

- গতিশীলভাবে মোমেন্টাম চক্র সমন্বয় করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেয়।

- উচ্চ অস্থিরতায় দ্রুত সাড়া দেয়, নিম্ন অস্থিরতায় অতিরিক্ত ট্রেডিং এড়ায়।

-

একাধিক নিশ্চিতকরণ প্রক্রিয়া:

- টেকনিক্যাল সূচক (মোমেন্টাম) এবং মূল্য প্যাটার্ন (ইঞ্জালফিং) একত্রিত করে সিগন্যালের নির্ভরযোগ্যতা বাড়ায়।

- ঢাল এবং বডি সাইজ ফিল্টার ব্যবহার করে ভুয়া সিগন্যাল কমায়।

-

সঠিক এন্ট্রি টাইমিং:

- ইঞ্জালফিং প্যাটার্ন ব্যবহার করে সম্ভাব্য ট্রেন্ড রিভার্সাল পয়েন্ট ধরা।

- মোমেন্টাম ঢাল যুক্ত করে উদীয়মান ট্রেন্ডে প্রবেশ নিশ্চিত করা।

-

যথাযথ ঝুঁকি ব্যবস্থাপনা:

- নির্দিষ্ট হোল্ডিং পিরিয়ড ব্যবহার করে অতিরিক্ত ধরে রাখার কারণে ড্রডাউন এড়ানো।

- বডি সাইজ ফিল্টার ব্যবহার করে ছোট ওঠানামার কারণে ভুল সিদ্ধান্ত কমানো।

-

নমনীয় এবং কাস্টমাইজযোগ্য:

- একাধিক সমন্বয়যোগ্য প্যারামিটার, যা বিভিন্ন বাজার এবং টাইমফ্রেমের জন্য অপ্টিমাইজ করা যায়।

- ঐচ্ছিক EMA মসৃণকরণ ফিচার, সংবেদনশীলতা এবং স্থিতিশীলতার মধ্যে ভারসাম্য বজায় রাখে।

কৌশলের ঝুঁকি

-

ভুয়া ব্রেকআউটের ঝুঁকি:

- সাইডওয়ে বাজারে ঘন ঘন ভুয়া ব্রেকআউট সিগন্যাল তৈরি হতে পারে।

- প্রশমন পদ্ধতি: অতিরিক্ত ট্রেন্ড নিশ্চিতকরণ সূচক যোগ করা, যেমন মুভিং এভারেজ ক্রসওভার।

-

ল্যাগ ইস্যু:

- EMA মসৃণকরণ ব্যবহারের কারণে সিগন্যালে দেরি হতে পারে, ফলে সেরা এন্ট্রি পয়েন্ট মিস হতে পারে।

- প্রশমন পদ্ধতি: EMA পিরিয়ড সমন্বয় করা বা আরও সংবেদনশীল মসৃণকরণ পদ্ধতি বিবেচনা করা।

-

নির্দিষ্ট এক্সিট পদ্ধতির সীমাবদ্ধতা:

- নির্দিষ্ট পিরিয়ডে এক্সিট করা লাভজনক ট্রেন্ডকে অকালে শেষ করতে পারে অথবা ক্ষতি দীর্ঘায়িত করতে পারে।

- প্রশমন পদ্ধতি: গতিশীল টেক প্রফিট এবং স্টপ লস চালু করা, যেমন ট্রেলিং স্টপ বা অস্থিরতা-ভিত্তিক এক্সিট।

-

একক টাইমফ্রেমের উপর অতিরিক্ত নির্ভরতা:

- কৌশলটি বড় টাইমফ্রেমের সামগ্রিক ট্রেন্ড উপেক্ষা করতে পারে।

- প্রশমন পদ্ধতি: মাল্টি-টাইমফ্রেম বিশ্লেষণ চালু করে নিশ্চিত করা যে ট্রেডের দিক বড় ট্রেন্ডের সাথে সঙ্গতিপূর্ণ।

-

প্যারামিটার সংবেদনশীলতা:

- অতিরিক্ত সমন্বয়যোগ্য প্যারামিটার ঐতিহাসিক ডেটার সাথে ওভারফিটিং হতে পারে।

- প্রশমন পদ্ধতি: স্টেপ অপ্টিমাইজেশন এবং আউট-অফ-স্যাম্পল টেস্টিং ব্যবহার করে প্যারামিটার স্থিতিশীলতা যাচাই করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

মাল্টি-টাইমফ্রেম ইন্টিগ্রেশন:

- বড় টাইমফ্রেমের ট্রেন্ড বিচার চালু করা, শুধুমাত্র প্রধান ট্রেন্ডের দিকে ট্রেড করা।

- কারণ: ট্রেডের সামগ্রিক সাফল্যের হার বৃদ্ধি করা, বড় ট্রেন্ডের বিপরীতে কাজ করা এড়ানো।

-

গতিশীল টেক প্রফিট এবং স্টপ লস:

- ATR বা মোমেন্টাম পরিবর্তনের উপর ভিত্তি করে গতিশীল স্টপ লস বাস্তবায়ন করা।

- ট্রেলিং টেক প্রফিট ব্যবহার করে ট্রেন্ডের মুনাফা সর্বাধিক করা।

- কারণ: বাজারের অস্থিরতার সাথে খাপ খাইয়ে নেওয়া, মুনাফা রক্ষা করা, ড্রডাউন কমানো।

-

ভলিউম প্রোফাইল বিশ্লেষণ:

- ভলিউম প্রোফাইল ইন্টিগ্রেট করে মূল সমর্থন ও প্রতিরোধ স্তর চিহ্নিত করা।

- কারণ: এন্ট্রি পজিশনের নির্ভুলতা বৃদ্ধি করা, অকার্যকর ব্রেকআউট পয়েন্টে ট্রেড এড়ানো।

-

মেশিন লার্নিং অপ্টিমাইজেশন:

- মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে গতিশীলভাবে প্যারামিটার সমন্বয় করা।

- কারণ: কৌশলের ক্রমাগত অভিযোজন ক্ষমতা অর্জন, দীর্ঘমেয়াদী স্থিতিশীলতা বৃদ্ধি।

-

সেন্টিমেন্ট সূচক ইন্টিগ্রেশন:

- বাজার সেন্টিমেন্ট সূচক, যেমন VIX বা অপশন ইম্প্লাইড ভোলাটিলিটি চালু করা।

- কারণ: চরম সেন্টিমেন্টের সময় কৌশলের আচরণ সমন্বয় করা, অতিরিক্ত ট্রেডিং এড়ানো।

-

কোরিলেশন বিশ্লেষণ:

- একাধিক সম্পর্কিত সম্পদের সমন্বিত গতিবিধি বিবেচনা করা।

- কারণ: সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি, শক্তিশালী বাজার ট্রেন্ড শনাক্ত করা।

সারসংক্ষেপ

গতিশীল অভিযোজিত মোমেন্টাম ব্রেকআউট কৌশল একটি উন্নত ট্রেডিং সিস্টেম যা টেকনিক্যাল বিশ্লেষণ এবং পরিমাণগত পদ্ধতিকে একত্রিত করে। মোমেন্টাম চক্রকে গতিশীলভাবে সমন্বয় করে, ইঞ্জালফিং প্যাটার্ন শনাক্ত করে এবং একাধিক ফিল্টার শর্ত ব্যবহার করে, কৌশলটি বিভিন্ন বাজার পরিবেশে অভিযোজিতভাবে উচ্চ সম্ভাবনার ট্রেন্ড ব্রেকআউট সুযোগ ধরে ফেলতে পারে। যদিও কিছু সহজাত ঝুঁকি রয়েছে, যেমন ভুয়া ব্রেকআউট এবং প্যারামিটার সংবেদনশীলতা, তবে প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনা, যেমন মাল্টি-টাইমফ্রেম বিশ্লেষণ, গতিশীল ঝুঁকি ব্যবস্থাপনা এবং মেশিন লার্নিং প্রয়োগের মাধ্যমে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও উন্নত করার সম্ভাবনা রয়েছে। সার্বিকভাবে, এটি একটি স্পষ্ট ধারণা ও যুক্তিসঙ্গত কাঠামোর অধিকারী একটি পরিমাণগত কৌশল, যা ট্রেডারদের বাজারের মোমেন্টাম এবং ট্রেন্ড পরিবর্তন বুঝতে একটি শক্তিশালী টুল সরবরাহ করে।

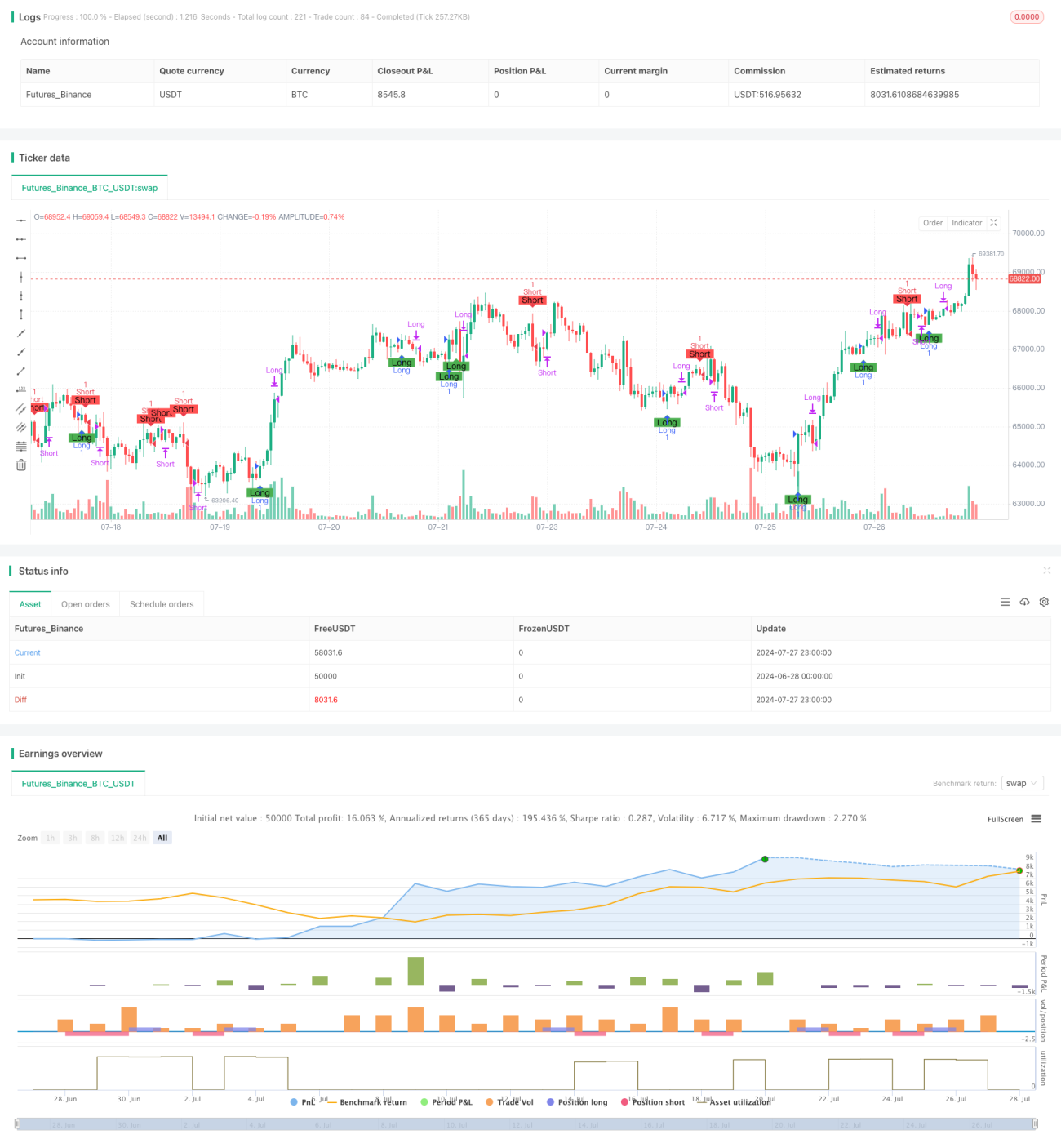

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ironperol

//@version=5

strategy("Adaptive Momentum Strategy", overlay=true, margin_long=100, margin_short=100)- 1