উন্নত গড় প্রত্যাবর্তন ট্রেডিং কৌশল: আদর্শ বিচ্যুতির উপর ভিত্তি করে গতিশীল পরিসর ব্রেকআউট সিস্টেম

সারসংক্ষেপ

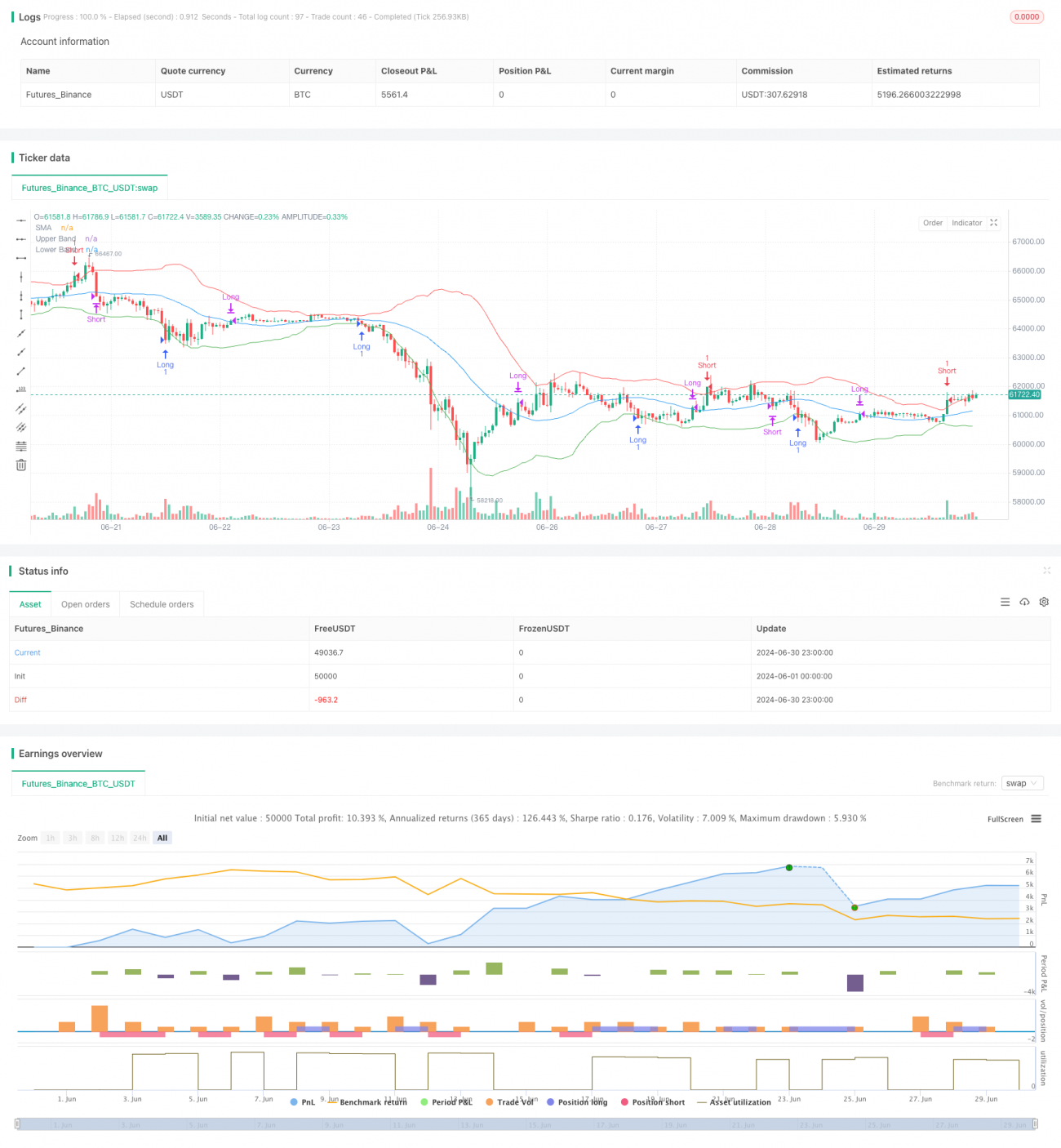

এই নিবন্ধটি গড় প্রত্যাবর্তন নীতির উপর ভিত্তি করে একটি উন্নত ট্রেডিং কৌশল বর্ণনা করে। কৌশলটি সরল মুভিং এভারেজ (SMA) এবং স্ট্যান্ডার্ড ডেভিয়েশন (SD) ব্যবহার করে একটি গতিশীল ট্রেডিং রেঞ্জ তৈরি করে, যা দামের স্বাভাবিক গড় থেকে বিচ্যুতির চরম অবস্থা শনাক্ত করে সম্ভাব্য রিভার্সাল সুযোগ ক্যাপচার করে। কৌশলটির মূল ধারণা হলো, যখন দাম তার ঐতিহাসিক গড় থেকে উল্লেখযোগ্যভাবে বিচ্যুত হয়, তখন গড় স্তরে ফিরে আসার সম্ভাবনা বেশি থাকে। সাবধানে ডিজাইন করা এন্ট্রি এবং এক্সিট নিয়মের মাধ্যমে, কৌশলটি বাজারের এই পরিসংখ্যানগত বৈশিষ্ট্য ব্যবহার করে সম্ভাব্য ট্রেডিং লাভ অর্জনের লক্ষ্য রাখে।

কৌশলের নীতি

কৌশলটি নিম্নলিখিতভাবে কাজ করে:

-

নির্দিষ্ট পিরিয়ডের (ডিফল্ট ৩০ পিরিয়ড) সরল মুভিং এভারেজ (SMA) দামের কেন্দ্রীয় প্রবণতা নির্দেশক হিসাবে গণনা করা হয়।

-

একই পিরিয়ডের ক্লোজিং প্রাইস ব্যবহার করে স্ট্যান্ডার্ড ডেভিয়েশন (SD) গণনা করা হয়, যা দামের অস্থিরতা পরিমাপ করতে ব্যবহৃত হয়।

-

SMA-এর উপর ভিত্তি করে, উপরে এবং নিচে ২টি স্ট্যান্ডার্ড ডেভিয়েশন প্রসারিত করে উপরের ব্যান্ড (Upper Band) এবং নিচের ব্যান্ড (Lower Band) গঠন করা হয়। এই দুটি ব্যান্ড একটি গতিশীল ট্রেডিং রেঞ্জ তৈরি করে।

-

ট্রেডিং লজিক:

- যখন ক্লোজিং প্রাইস নিচের ব্যান্ড স্পর্শ করে বা নিচে নেমে যায়, তখন লং পজিশন খোলা হয়। এটি নির্দেশ করে যে দাম গড় থেকে চরম স্তরে বিচ্যুত হয়েছে এবং ফিরে আসার সম্ভাবনা বেশি।

- যখন ক্লোজিং প্রাইস উপরের ব্যান্ড স্পর্শ করে বা উপরে উঠে যায়, তখন শর্ট পজিশন খোলা হয়। এটি নির্দেশ করে যে দাম গড় থেকে চরম স্তরে বিচ্যুত হয়েছে এবং নেমে আসার সম্ভাবনা বেশি।

-

ক্লোজিং লজিক:

- লং পজিশন খোলার পরে, যদি ক্লোজিং প্রাইস SMA-কে উপরে ক্রস করে, তাহলে পজিশন বন্ধ করা হয়। এটি নির্দেশ করে যে দাম গড় স্তরে ফিরে এসেছে।

- শর্ট পজিশন খোলার পরে, যদি ক্লোজিং প্রাইস SMA-কে নিচে ক্রস করে, তাহলে পজিশন বন্ধ করা হয়। এটি একইভাবে নির্দেশ করে যে দাম গড় স্তরে ফিরে এসেছে।

-

কৌশলটি চার্টে SMA, উপরের ব্যান্ড এবং নিচের ব্যান্ড আঁকে, যাতে ট্রেডিং রেঞ্জ এবং সম্ভাব্য ট্রেডিং সুযোগগুলি দৃশ্যমানভাবে প্রদর্শিত হয়।

কৌশলের সুবিধা

-

শক্তিশালী তাত্ত্বিক ভিত্তি: গড় প্রত্যাবর্তন একটি ব্যাপকভাবে স্বীকৃত বাজার ঘটনা, এবং কৌশলটি চতুরতার সাথে এই পরিসংখ্যানগত বৈশিষ্ট্য ব্যবহার করে।

-

উচ্চ অভিযোজনযোগ্যতা: ট্রেডিং রেঞ্জ তৈরি করতে স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করার মাধ্যমে, কৌশলটি বাজারের অস্থিরতার পরিবর্তনের সাথে স্বয়ংক্রিয়ভাবে তার সংবেদনশীলতা সামঞ্জস্য করতে পারে। অস্থির বাজারে, ট্রেডিং রেঞ্জ প্রসারিত হয়; কম অস্থির বাজারে, ট্রেডিং রেঞ্জ সংকুচিত হয়।

-

যুক্তিসঙ্গত ঝুঁকি ব্যবস্থাপনা: কৌশলটি তখনই এন্ট্রি করে যখন দাম পরিসংখ্যানগতভাবে চরম স্তরে পৌঁছায়, যা কিছু পরিমাণে ভুল সংকেতের সম্ভাবনা হ্রাস করে। একই সাথে, গড়কে ক্লোজিং পয়েন্ট হিসাবে ব্যবহার করে যুক্তিসঙ্গত লাভ লক করতে সহায়তা করে।

-

ভালো ভিজুয়ালাইজেশন: কৌশলটি চার্টে স্পষ্টভাবে ট্রেডিং রেঞ্জ এবং গড় রেখা চিহ্নিত করে, যা ট্রেডারদের বাজারের অবস্থা এবং সম্ভাব্য ট্রেডিং সুযোগগুলি সহজেই বুঝতে সাহায্য করে।

-

নমনীয় এবং সামঞ্জস্যযোগ্য প্যারামিটার: কৌশলটি ব্যবহারকারীদের SMA-এর পিরিয়ড এবং স্ট্যান্ডার্ড ডেভিয়েশনের গুণক কাস্টমাইজ করার অনুমতি দেয়, যা বিভিন্ন বাজার এবং বিভিন্ন ট্রেডিং শৈলীর সাথে খাপ খাওয়ানোর সম্ভাবনা তৈরি করে।

-

সহজ এবং স্পষ্ট যুক্তি: কৌশলটির তাত্ত্বিক ভিত্তি গভীর হলেও, এর প্রকৃত কার্যকরী যুক্তি খুবই স্পষ্ট, যা ট্রেডারদের বুঝতে এবং বাস্তবায়ন করতে সহায়তা করে।

কৌশলের ঝুঁকি

-

ট্রেন্ড বাজার ঝুঁকি: শক্তিশালী ট্রেন্ড বাজারে, দাম ক্রমাগত ট্রেডিং রেঞ্জ ভেঙে যেতে পারে এবং গড়ে ফিরে না আসতে পারে, যার ফলে ধারাবাহিকভাবে ক্ষতির ট্রেড হতে পারে।

-

অতিরিক্ত ট্রেডিং ঝুঁকি: উচ্চ অস্থিরতার বাজারে, দাম ঘন ঘন উপরের এবং নিচের ব্যান্ড স্পর্শ করতে পারে, যার ফলে অত্যধিক ট্রেডিং সংকেত তৈরি হয় এবং ট্রেডিং খরচ বৃদ্ধি পায়।

-

মিথ্যা ব্রেকআউট ঝুঁকি: দাম অল্প সময়ের জন্য ট্রেডিং রেঞ্জ ভেঙে আবার দ্রুত ফিরে আসতে পারে, এই ধরনের "মিথ্যা ব্রেকআউট" অপ্রয়োজনীয় ট্রেডের কারণ হতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা SMA-এর পিরিয়ড এবং স্ট্যান্ডার্ড ডেভিয়েশনের গুণকের মতো প্যারামিটারের প্রতি অত্যন্ত সংবেদনশীল হতে পারে, এবং অনুপযুক্ত প্যারামিটার সেটিং কৌশলটিকে ব্যর্থ করতে পারে।

-

ল্যাগিং ইন্ডিকেটর ঝুঁকি: SMA এবং স্ট্যান্ডার্ড ডেভিয়েশন উভয়ই ল্যাগিং ইন্ডিকেটর, যা দ্রুত পরিবর্তনশীল বাজারে সময়মতো টার্নিং পয়েন্ট ধরতে পারে না।

-

ব্ল্যাক সোয়ান ইভেন্ট ঝুঁকি: হঠাৎ বড় ঘটনা দামের তীব্র ওঠানামা ঘটাতে পারে, যা সাধারণ পরিসংখ্যানগত সীমার বাইরে চলে যায়, যার ফলে কৌশলটি ব্যর্থ হতে পারে এবং বড় ক্ষতি হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

ট্রেন্ড ফিল্টার অন্তর্ভুক্ত করা: একটি দীর্ঘমেয়াদী ট্রেন্ড ইন্ডিকেটর (যেমন দীর্ঘ পিরিয়ডের মুভিং এভারেজ) যোগ করার কথা বিবেচনা করা যেতে পারে, যাতে শুধুমাত্র মূল ট্রেন্ডের সাথে সঙ্গতিপূর্ণ দিকে পজিশন খোলা যায়, যার ফলে বিপরীত ট্রেডিং হ্রাস পায়।

-

স্ট্যান্ডার্ড ডেভিয়েশনের গুণক গতিশীলভাবে সামঞ্জস্য করা: বাজারের অস্থিরতার অবস্থার উপর ভিত্তি করে স্ট্যান্ডার্ড ডেভিয়েশনের গুণক গতিশীলভাবে সামঞ্জস্য করা যেতে পারে, যেমন কম অস্থিরতার সময় ট্রেডিং রেঞ্জ সংকুচিত করা এবং উচ্চ অস্থিরতার সময় প্রসারিত করা।

-

ভলিউম নিশ্চিতকরণ যোগ করা: ভলিউম ইন্ডিকেটর যুক্ত করা যেতে পারে, এবং শুধুমাত্র যখন ভলিউম অস্বাভাবিকভাবে বেড়ে যায় তখনই এন্ট্রি সংকেত নিশ্চিত করা যায়, যাতে মিথ্যা ব্রেকআউটের ঝুঁকি হ্রাস পায়।

-

ক্লোজিং কৌশল অপ্টিমাইজ করা: মুভিং স্টপ লস বা ATR (গড় ট্রু রেঞ্জ) ভিত্তিক গতিশীল স্টপ লস ব্যবহার করার কথা বিবেচনা করা যেতে পারে, দাম গড়ে ফিরে আসার সময় সহজভাবে ক্লোজ করার পরিবর্তে, যাতে ঝুঁকি ভালোভাবে নিয়ন্ত্রণ করা যায় এবং লাভ লক করা যায়।

-

সময় ফিল্টার যোগ করা: ন্যূনতম হোল্ডিং টাইম সেট করা যেতে পারে, যাতে দাম ট্রেডিং রেঞ্জের কাছে দ্রুত ওঠানামা করার কারণে ঘন ঘন ট্রেডিং এড়ানো যায়।

-

মাল্টি-টাইমফ্রেম বিবেচনা করা: দীর্ঘ টাইমফ্রেমে SMA এবং স্ট্যান্ডার্ড ডেভিয়েশন গণনা করা যেতে পারে, যা স্বল্পমেয়াদী ট্রেডিং সংকেত ফিল্টার করতে এবং কৌশলের স্থায়িত্ব বাড়াতে সহায়তা করে।

-

মেশিন লার্নিং অ্যালগরিদম অন্তর্ভুক্ত করা: মেশিন লার্নিং প্রযুক্তি ব্যবহার করে কৌশলের প্যারামিটারগুলি গতিশীলভাবে অপ্টিমাইজ করা যেতে পারে, অথবা দাম ট্রেডিং রেঞ্জের সীমানা স্পর্শ করার পরে প্রকৃতপক্ষে রিভার্স হবে কিনা তা পূর্বাভাস দেওয়া যেতে পারে।

সারসংক্ষেপ

স্ট্যান্ডার্ড ডেভিয়েশন-ভিত্তিক এই গতিশীল রেঞ্জ ব্রেকআউট সিস্টেমটি একটি চতুর পরিসংখ্যানগত নীতি প্রয়োগকারী গড় প্রত্যাবর্তন কৌশল। এটি সরল মুভিং এভারেজ এবং স্ট্যান্ডার্ড ডেভিয়েশনের মাধ্যমে একটি অভিযোজিত ট্রেডিং রেঞ্জ তৈরি করে, এবং দাম পরিসংখ্যানগত চরমে পৌঁছালে সম্ভাব্য রিভার্সাল সুযোগ ক্যাপচার করে। কৌশলটির সুবিধা হল এর শক্তিশালী তাত্ত্বিক ভিত্তি, ভালো অভিযোজনযোগ্যতা এবং স্বজ্ঞাত ভিজুয়ালাইজেশন। তবে, এটি ট্রেন্ড বাজার ঝুঁকি, অতিরিক্ত ট্রেডিং ঝুঁকি এবং প্যারামিটার সংবেদনশীলতার মতো চ্যালেঞ্জের সম্মুখীন।

ট্রেন্ড ফিল্টার, গতিশীল প্যারামিটার সমন্বয়, ভলিউম নিশ্চিতকরণ ইত্যাদি অপ্টিমাইজেশন ব্যবস্থা প্রবর্তনের মাধ্যমে কৌশলটির দৃঢ়তা এবং লাভজনকতা আরও বৃদ্ধি করা যেতে পারে। একইসাথে, ট্রেডারদের এই কৌশল ব্যবহার করার সময় এর সীমাবদ্ধতা সম্পর্কে সম্পূর্ণ সচেতন হতে হবে এবং বাজার অভিজ্ঞতা এবং ঝুঁকি ব্যবস্থাপনার নীতির সাথে মিলিয়ে সতর্কতার সাথে প্রয়োগ করতে হবে।

সামগ্রিকভাবে, এই কৌশলটি গড় প্রত্যাবর্তন ট্রেডিংয়ের জন্য একটি শক্ত কাঠামো প্রদান করে, যার প্রয়োগের যথেষ্ট সম্ভাবনা এবং অপ্টিমাইজেশনের জায়গা রয়েছে। এটি শুধুমাত্র একটি স্বতন্ত্র ট্রেডিং সিস্টেম হিসেবেই ব্যবহার করা যায় না, বরং অন্যান্য প্রযুক্তিগত বিশ্লেষণ টুল বা মৌলিক বিশ্লেষণের সাথে একত্রিত করে আরও সম্পূর্ণ এবং শক্তিশালী ট্রেডিং কৌশল তৈরি করা যেতে পারে।

- 1