বোলিঞ্জার ব্যান্ড মোমেন্টাম অপ্টিমাইজেশন কৌশল

সারসংক্ষেপ

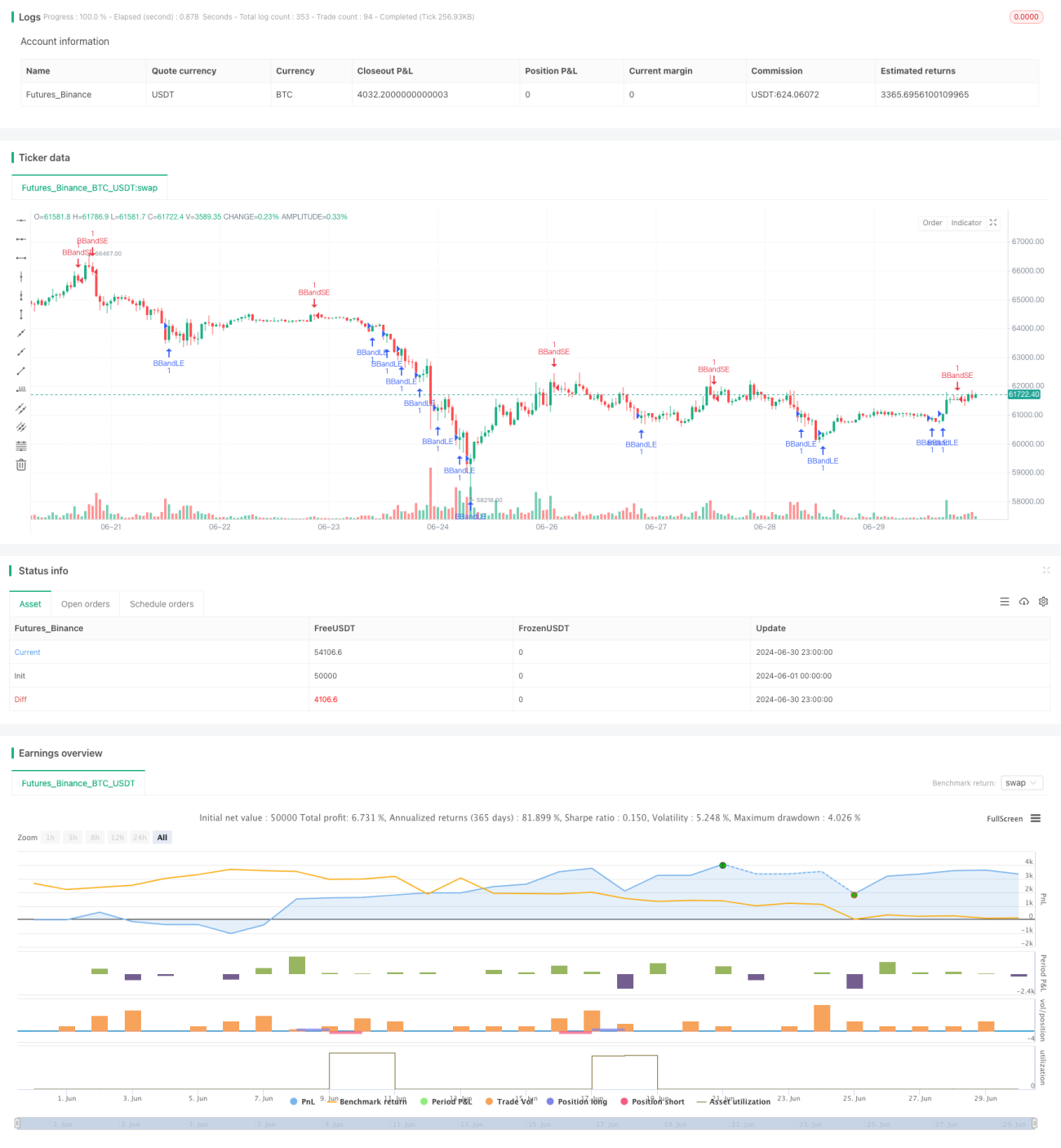

বলিঙ্গার ব্যান্ড মোমেন্টাম অপটিমাইজেশন কৌশল একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা বলিঙ্গার ব্যান্ড ইন্ডিকেটর এবং মোমেন্টাম কনসেপ্টকে একত্রিত করে। এই কৌশলটি বলিঙ্গার ব্যান্ডের উপরের ও নিচের ব্যান্ডকে বাজারের অস্থিরতার রেফারেন্স হিসেবে ব্যবহার করে, এবং একইসাথে এন্ট্রি ও এক্সিটের সময় অপটিমাইজ করতে মুভিং এভারেজ এবং এটিআর ইন্ডিকেটর অন্তর্ভুক্ত করে। এই পদ্ধতির লক্ষ্য বাজারের স্বল্পমেয়াদী ট্রেন্ড রিভার্সাল এবং মোমেন্টাম পরিবর্তন ধরা, সঠিক এন্ট্রি-এক্সিট সিগন্যালের মাধ্যমে সম্ভাব্য ট্রেডিং সুযোগ লাভ করা।

কৌশলের মূলনীতি

-

বলিঙ্গার ব্যান্ড সেটিং: কৌশলটি ২০ পিরিয়ডের সরল মুভিং এভারেজ (এসএমএ) বলিঙ্গার ব্যান্ডের মিডল ব্যান্ড হিসেবে ব্যবহার করে, স্ট্যান্ডার্ড ডেভিয়েশন গুণক ২.০। এই সেটিং বিভিন্ন বাজার এবং টাইমফ্রেম অনুযায়ী সমন্বয় করা যেতে পারে।

-

এন্ট্রি সিগন্যাল:

- বাই সিগন্যাল: যখন দাম নিচের দিক থেকে বলিঙ্গার ব্যান্ডের নিচের ব্যান্ড অতিক্রম করে তখন ট্রিগার হয়।

- সেল সিগন্যাল: যখন দাম উপরের দিক থেকে বলিঙ্গার ব্যান্ডের উপরের ব্যান্ড অতিক্রম করে তখন ট্রিগার হয়।

-

ঝুঁকি ব্যবস্থাপনা:

- ওসিএ (ওয়ান-ক্যানসেল-অল) অর্ডার গ্রুপ ব্যবহার করে ট্রেড পরিচালনা করা হয়, যাতে একটি দিকেই কেবল একটি সক্রিয় ট্রেড থাকে।

- এন্ট্রি অর্ডার স্টপ লস অর্ডার হিসাবে ব্যবহার করা হয়, কেনার সময় নিচের ব্যান্ডকে স্টপ লস এবং বিক্রির সময় উপরের ব্যান্ডকে স্টপ লস ধরা হয়।

-

এক্সিট কৌশল:

- এটিআর (এভারেজ ট্রু রেঞ্জ) ভিত্তিক ডায়নামিক স্টপ লস এবং টেক প্রফিট ব্যবহার করা হয়।

- এটিআর পিরিয়ড ১৪ সেট করা হয়, স্টপ লস এবং টেক প্রফিট লেভেল গণনার জন্য।

-

পজিশন ম্যানেজমেন্ট: কৌশলটি সিগন্যাল ট্রিগার হলে পজিশন খোলে এবং বিপরীত সিগন্যাল দেখা দিলে বা স্টপ লস/টেক প্রফিট লেভেলে পৌঁছালে পজিশন বন্ধ করে।

কৌশলের সুবিধা

-

গতিশীল অভিযোজনক্ষমতা: বলিঙ্গার ব্যান্ড বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সমন্বয় করতে সক্ষম, যা কৌশলটিকে ভাল অভিযোজনক্ষমতা প্রদান করে।

-

ট্রেন্ড ধরা: বলিঙ্গার ব্যান্ড ব্রেকআউট সিগন্যালের মাধ্যমে কৌশলটি স্বল্পমেয়াদী ট্রেন্ডের শুরু কার্যকরভাবে ধরতে পারে।

-

ঝুঁকি নিয়ন্ত্রণ: ওসিএ অর্ডার এবং এটিআর স্টপ লস ব্যবহার করে বহুস্তরীয় ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া প্রদান করে।

-

নমনীয়তা: কৌশলের প্যারামিটারগুলি বিভিন্ন বাজার এবং টাইমফ্রেম অনুযায়ী অপটিমাইজ ও সমন্বয় করা যেতে পারে।

-

অটোমেশনের সম্ভাবনা: কৌশলের যুক্তি স্পষ্ট, যা বিভিন্ন ট্রেডিং প্ল্যাটফর্মে সহজেই অটোমেট করা যায়।

কৌশলের ঝুঁকি

-

মিথ্যা ব্রেকআউট: সাইডওয়ে (রেঞ্জ) বাজারে ঘন ঘন মিথ্যা ব্রেকআউট সিগন্যাল দেখা দিতে পারে, যা অতিরিক্ত ট্রেডিংয়ের কারণ হতে পারে।

-

স্লিপেজ ঝুঁকি: দ্রুতগতির বাজারে স্টপ লস অর্ডার প্রত্যাশিত মূল্যে এক্সিকিউট নাও হতে পারে, যা প্রকৃত ক্ষতি বৃদ্ধি করতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা এসএমএ দৈর্ঘ্য এবং স্ট্যান্ডার্ড ডেভিয়েশন গুণকের মতো প্যারামিটার পরিবর্তনের প্রতি সংবেদনশীল।

-

ট্রেন্ড নির্ভরতা: স্পষ্ট ট্রেন্ডবিহীন বাজারে কৌশলটি খারাপ পারফর্ম করতে পারে।

-

অত্যধিক অপটিমাইজেশন: ঐতিহাসিক ডেটার সাথে অত্যধিক ফিট করার ঝুঁকি রয়েছে, যা ভবিষ্যতে খারাপ পারফরম্যান্সের কারণ হতে পারে।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

-

ট্রেন্ড ফিল্টার প্রবর্তন: দীর্ঘমেয়াদী মুভিং এভারেজ বা এডিএক্স ইন্ডিকেটর যোগ করা যেতে পারে, যাতে কেবল শক্তিশালী ট্রেন্ডের বাজারে ট্রেড করা নিশ্চিত করা যায়।

-

এন্ট্রির সময় অপটিমাইজ করা: আরএসআই বা স্টোকাস্টিক ইন্ডিকেটর যুক্ত করার বিবেচনা করা যেতে পারে, বলিঙ্গার ব্যান্ড ব্রেকআউটের ভিত্তিতে মোমেন্টাম আরও নিশ্চিত করার জন্য।

-

গতিশীল প্যারামিটার সমন্বয়: বলিঙ্গার ব্যান্ড প্যারামিটারের অ্যাডাপ্টিভ বাস্তবায়ন, যেমন বাজারের অস্থিরতা অনুযায়ী স্ট্যান্ডার্ড ডেভিয়েশন গুণক গতিশীলভাবে সমন্বয় করা।

-

এক্সিট কৌশল উন্নতি: ট্রেলিং স্টপ বা মূল্য আচরণ ভিত্তিক এক্সিট নিয়ম ব্যবহার করার বিবেচনা করা যেতে পারে, লাভ ভালভাবে লক করার জন্য।

-

ট্রেডিং ভলিউম ফিল্টার যোগ করা: কম ভলিউমের সময় ট্রেড এড়ানো, মিথ্যা ব্রেকআউটের ঝুঁকি কমাতে পারে।

-

একাধিক টাইমফ্রেম বিশ্লেষণ: দীর্ঘতর টাইমফ্রেমের বাজার কাঠামো বিশ্লেষণ যুক্ত করে ট্রেডের সাফল্যের হার বৃদ্ধি করা।

উপসংহার

বলিঙ্গার ব্যান্ড মোমেন্টাম অপটিমাইজেশন কৌশল একটি কোয়ান্টিটেটিভ ট্রেডিং পদ্ধতি যা টেকনিক্যাল অ্যানালাইসিস এবং পরিসংখ্যান নীতি একত্রিত করে। বলিঙ্গার ব্যান্ডের গতিশীল বৈশিষ্ট্য এবং এটিআর-এর অস্থিরতা পরিমাপের মাধ্যমে, এই কৌশলটি বাজারের স্বল্পমেয়াদী রিভার্সাল এবং মোমেন্টাম পরিবর্তন ধরার লক্ষ্য রাখে। যদিও কৌশলটি প্রতিশ্রুতিশীল সম্ভাবনা প্রদর্শন করে, তবুও ট্রেডারদের বাজার অবস্থা নিবিড়ভাবে পর্যবেক্ষণ করতে হবে এবং প্রকৃত ট্রেডিং পারফরম্যান্সের ভিত্তিতে প্যারামিটার ও নিয়মগুলি ক্রমাগত অপটিমাইজ করতে হবে। ক্রমাগত ব্যাকটেস্টিং এবং ফরোয়ার্ড ভ্যালিডেশনের মাধ্যমে, কঠোর ঝুঁকি ব্যবস্থাপনার সাথে মিলিয়ে, এই কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল পারফরম্যান্স অর্জনের সম্ভাবনা রাখে। তবে, ট্রেডারদের সর্বদা মনে রাখা উচিত যে কোনও নিখুঁত কৌশল নেই, ক্রমাগত শেখা এবং অভিযোজন কোয়ান্টিটেটিভ ট্রেডিংয়ে সাফল্যের চাবিকাঠি।

- 1