AlphaTrend ও KAMA এর সমন্বয়ে তৈরি অভিযোজিত ট্রেন্ড ট্র্যাকিং ও ঝুঁকি ব্যবস্থাপনা কৌশল

সারসংক্ষেপ

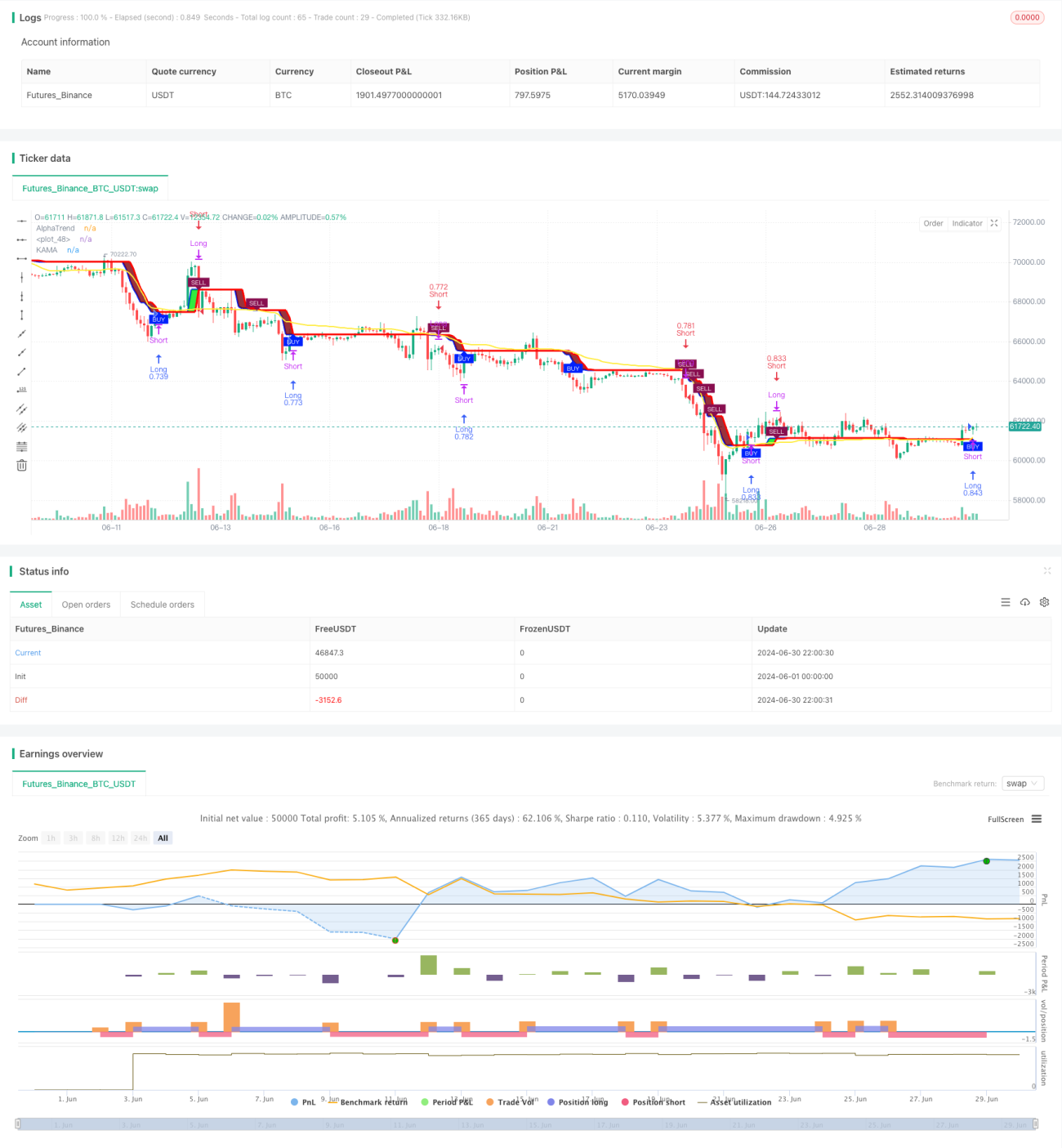

এই কৌশলটি একটি ট্রেন্ড ফলোয়িং সিস্টেম যা AlphaTrend সূচক এবং কাউফম্যান অ্যাডাপটিভ মুভিং অ্যাভারেজ (KAMA) একত্রিত করে, সাথে ঝুঁকি ব্যবস্থাপনা ফিচারও অন্তর্ভুক্ত। কৌশলটির লক্ষ্য বাজারের ট্রেন্ড ধরা, পাশাপাশি আংশিক লাভ বুকিংয়ের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করা। কৌশলের মূল ভিত্তি হলো AlphaTrend সূচক ব্যবহার করে সামগ্রিক ট্রেন্ডের দিক নির্ধারণ করা, আর KAMA ব্যবহার করে আরও সুনির্দিষ্ট এন্টার এবং এক্সিট সিগন্যাল তৈরি করা। এছাড়াও, কৌশলে একটি শতাংশ-ভিত্তিক আংশিক লাভ বুকিং ব্যবস্থা রয়েছে, যাতে নির্দিষ্ট লাভের লক্ষ্য পূরণ হলে আংশিক লাভ লক করা যায়।

কৌশলের নীতি

-

AlphaTrend সূচক গণনা:

- গড় ট্রু রেঞ্জ (ATR) ব্যবহার করে উপরের এবং নিচের চ্যানেল তৈরি করা হয়।

- মার্কেট মানি ফ্লো ইনডেক্স (MFI) বা রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এর মানের ভিত্তিতে ট্রেন্ডের দিক নির্ধারণ করা হয়।

-

KAMA গণনা:

- কাউফম্যান অ্যাডাপটিভ মুভিং অ্যাভারেজ ব্যবহার করা হয়, যা বাজারের অস্থিরতার ভিত্তিতে তার সংবেদনশীলতা গতিশীলভাবে সামঞ্জস্য করে।

-

ট্রেডিং সিগন্যাল তৈরি:

- ক্রয় সিগন্যাল: যখন KAMA লাইন AlphaTrend লাইনের উপরে উঠে যায় (ক্রস আপ)।

- বিক্রয় সিগন্যাল: যখন KAMA লাইন AlphaTrend লাইনের নিচে নামে (ক্রস ডাউন)।

-

ঝুঁকি ব্যবস্থাপনা:

- আংশিক লাভ বুকিং ব্যবস্থা বাস্তবায়ন: পূর্বনির্ধারিত লাভের শতাংশে পৌঁছালে অর্ধেক পজিশন বন্ধ করা।

-

পজিশন ম্যানেজমেন্ট:

- অ্যাকাউন্ট ইক্যুইটির শতাংশের ভিত্তিতে পজিশন সাইজ নির্ধারণ করা হয়, যা মূলধন ব্যবহারে নমনীয়তা নিশ্চিত করে।

কৌশলের সুবিধা

-

ট্রেন্ডের সাথে খাপ খাওয়ানোর ক্ষমতা: AlphaTrend এবং KAMA-র সমন্বয় বিভিন্ন বাজার পরিবেশের সাথে ভালোভাবে খাপ খাইয়ে নিতে সাহায্য করে।

-

সংকেতের উচ্চ নির্ভরযোগ্যতা: একাধিক শর্ত নিশ্চিত করার মাধ্যমে ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি পায়।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: আংশিক লাভ বুকিং ব্যবস্থা অস্থির বাজারে লাভ লক করতে সহায়তা করে।

-

নমনীয় পজিশন ম্যানেজমেন্ট: অ্যাকাউন্ট ইক্যুইটির ভিত্তিতে পজিশন সাইজ নির্ধারণ বিভিন্ন মূলধনের আকারের সাথে খাপ খাইয়ে নেয়।

-

ভালো ভিজুয়ালাইজেশন: কৌশলটি স্পষ্ট গ্রাফিক্যাল ইন্টারফেস প্রদান করে, যা বিশ্লেষণ ও মনিটরিং সহজ করে।

কৌশলের ঝুঁকি

-

মিথ্যা ব্রেকআউটের ঝুঁকি: সাইডওয়েজ বা রেঞ্জ বাজারে ঘন ঘন মিথ্যা ব্রেকআউট সিগন্যাল তৈরি হতে পারে।

-

ল্যাগ: ট্রেন্ড ফলোয়িং কৌশল হওয়ায়, ট্রেন্ড রিভার্সালের শুরুতে ধীর প্রতিক্রিয়া দেখাতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কার্যকারিতা প্যারামিটার সেটিংসের প্রতি সংবেদনশীল হতে পারে।

-

ড্রডাউনের ঝুঁকি: শক্তিশালী ট্রেন্ডের বাজারে আংশিক লাভ বুকিংয়ের কারণে বড় মুনাফা পাওয়ার সুযোগ হাতছাড়া হতে পারে।

-

বাজার উপযোগিতা: নির্দিষ্ট বাজার অবস্থায় কৌশলটি খারাপ পারফর্ম করতে পারে।

কৌশল অপ্টিমাইজেশনের দিক

-

ডাইনামিক প্যারামিটার অ্যাডজাস্টমেন্ট:

- AlphaTrend এবং KAMA প্যারামিটারগুলিকে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়ার জন্য স্বয়ংক্রিয়ভাবে সামঞ্জস্য করা।

- কারণ: বিভিন্ন বাজার চক্রে কৌশলের অভিযোজন ক্ষমতা বৃদ্ধি করা।

-

মাল্টি-টাইমফ্রেম অ্যানালাইসিস:

- সিগন্যালের নির্ভরযোগ্যতা বাড়ানোর জন্য একাধিক টাইমফ্রেমের নিশ্চিতকরণ ব্যবস্থা যুক্ত করা।

- কারণ: মিথ্যা ব্রেকআউট কমানো এবং ট্রেডের সাফল্যের হার বৃদ্ধি করা।

-

ভোলাটিলিটি ফিল্টার:

- ATR-ভিত্তিক ভোলাটিলিটি ফিল্টার যুক্ত করা, যাতে কম অস্থিরতার পরিবেশে ট্রেডের সংখ্যা কমানো যায়।

- কারণ: কনসলিডেটিং বা সাইডওয়েজ মার্কেটে অতিরিক্ত ট্রেডিং এড়ানো।

-

স্মার্ট স্টপ লস:

- ATR-ভিত্তিক ডাইনামিক স্টপ লস বাস্তবায়ন করা, যা ঝুঁকি ব্যবস্থাপনায় আরও নমনীয়তা আনে।

- কারণ: বাজারের অস্থিরতার সাথে আরও ভালোভাবে খাপ খাইয়ে নেওয়া এবং লাভ সুরক্ষিত করা।

-

মার্কেট স্টেট ক্লাসিফিকেশন:

- বাজারের অবস্থা শ্রেণিবদ্ধ করার ব্যবস্থা চালু করা, যাতে বিভিন্ন বাজার অবস্থায় ভিন্ন ভিন্ন ট্রেডিং কৌশল ব্যবহার করা যায়।

- কারণ: বিভিন্ন বাজার পরিবেশে কৌশলের কর্মক্ষমতা উন্নত করা।

সারসংক্ষেপ

AlphaTrend এবং KAMA-র সমন্বয়ে গঠিত অ্যাডাপটিভ ট্রেন্ড ফলোয়িং ও ঝুঁকি ব্যবস্থাপনার কৌশলটি একটি শক্তিশালী এবং সম্পূর্ণ ট্রেডিং সিস্টেম। এটি AlphaTrend সূচক এবং KAMA-র সুবিধাগুলিকে একত্রিত করে বাজারের ট্রেন্ড সঠিকভাবে ধরতে সক্ষম। কৌশলের ঝুঁকি ব্যবস্থাপনা ব্যবস্থা, বিশেষ করে আংশিক লাভ বুকিং ফিচার, বিনিয়োগকারীদের অস্থির বাজারে লাভ রক্ষার জন্য একটি কার্যকরী টুল সরবরাহ করে। যদিও কিছু অন্তর্নিহিত ঝুঁকি রয়েছে, যেমন মিথ্যা ব্রেকআউট এবং প্যারামিটার সংবেদনশীলতা, তবে ক্রমাগত অপ্টিমাইজেশন ও সমন্বয়ের মাধ্যমে এই কৌশলটি একটি নির্ভরযোগ্য ট্রেডিং সিস্টেমে পরিণত হওয়ার সম্ভাবনা রাখে। ভবিষ্যতের অপ্টিমাইজেশন দিকনির্দেশনা, যেমন ডাইনামিক প্যারামিটার অ্যাডজাস্টমেন্ট এবং মাল্টি-টাইমফ্রেম অ্যানালাইসিস, কৌশলটির অভিযোজনক্ষমতা ও স্থায়িত্ব আরও বাড়িয়ে তুলবে। সামগ্রিকভাবে, এটি একটি গভীরভাবে অধ্যয়ন ও অনুশীলনের উপযুক্ত কৌশল, বিশেষ করে সেইসব ট্রেডারদের জন্য যারা ট্রেন্ড ফলোয়িং এবং ঝুঁকি ব্যবস্থাপনার মধ্যে ভারসাম্য চান।

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('AlphaTrend with KAMA and Risk Management', shorttitle='AT+KAMA+RM', overlay=true, format=format.price, precision=2, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// AlphaTrend Inputs- 1