বহু-স্তর ওভারবট ওভারসোল্ড দোদুল্যমান কেনার কৌশল

সারসংক্ষেপ

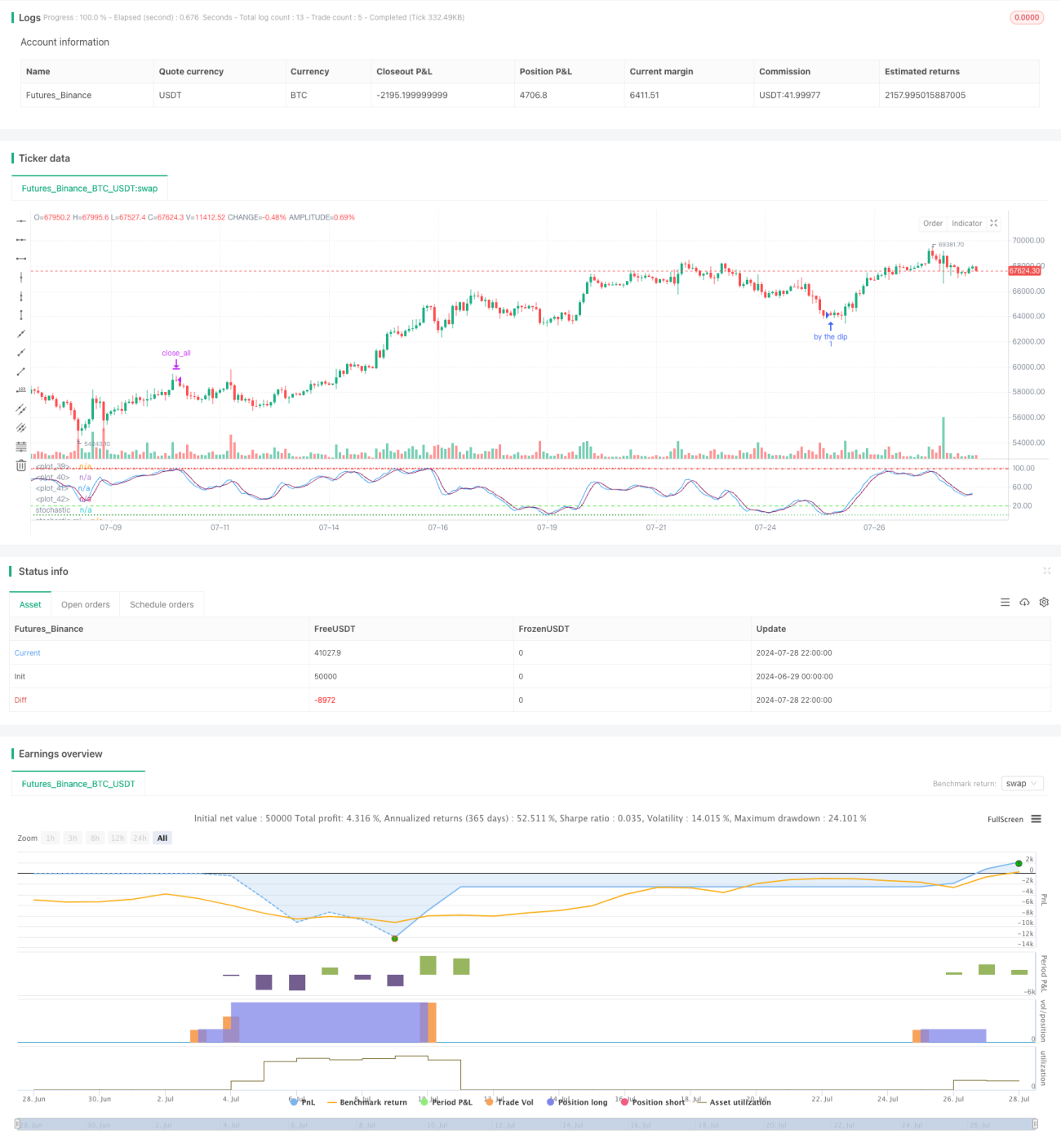

মাল্টি-লেভেল ওভারবট ওভারসোল্ড অসিলেশন বাই স্ট্র্যাটেজি একটি দীর্ঘমেয়াদী ট্রেডিং কৌশল, যা বিশেষভাবে বুল মার্কেটের জন্য ডিজাইন করা হয়েছে। এই কৌশলটি স্টোকাস্টিক (Stochastic) এবং স্টোকাস্টিক রিলেটিভ স্ট্রেংথ ইনডেক্স (Stochastic RSI) এর সংমিশ্রণ ব্যবহার করে বাজারের সংশোধনের সময় সর্বোত্তম ক্রয়ের সুযোগ খুঁজে বের করে। কৌশলটি তিন-স্তরের পিরামিড-টাইপ পজিশন যোগ করার পদ্ধতি গ্রহণ করে, যা ডলার-কস্ট অ্যাভারেজিং (DCA) পদ্ধতির মতো কাজ করে এবং বাজার সংশোধনের সময় বিনিয়োগের সুযোগ ক্যাপচার করার লক্ষ্য রাখে।

কৌশলের নীতি

এই কৌশলের মূল নীতি হল ওভারসোল্ড এলাকায় ক্রয় সংকেত চিহ্নিত করে "নীচে কিনুন" (Buy the Dip) পদ্ধতি প্রয়োগ করা। বিস্তারিতভাবে:

- দীর্ঘতর পিরিয়ড (66) সহ স্টোকাস্টিক (K) এবং স্টোকাস্টিক RSI (Kr) ব্যবহার করা হয়।

- বুল মার্কেটের উপযোগী করে উপরের দিকে সেট করা ওভারসোল্ড লাইন (20) এবং ওভারবট লাইন (99) নির্ধারণ করা হয়।

- যখন K এবং Kr উভয়ই ওভারসোল্ড লাইন (20) এর নিচে চলে আসে, তখন কৌশলটি ক্রয়ের সুযোগ খুঁজতে শুরু করে।

- উপরোক্ত শর্ত পূরণ হলে, যতক্ষণ Kr লাইন D লাইনকে উপরে উঠিয়ে দেয়, ততক্ষণ ক্রয় সংকেত ট্রিগার হয়।

- ৩-স্তরের পিরামিড পদ্ধতিতে পজিশন যোগ করা হয়, প্রতিবার অ্যাকাউন্টের মোট মূল্যের ২০% ব্যবহার করে।

- যখন Kr লাইন ওভারবট লাইন (99) এ পৌঁছে বা অতিক্রম করে, তখন সমস্ত পজিশন বন্ধ করে লাভ বুক করা হয়।

কৌশলটিতে কোনো স্টপ লস নেই, যা বুল মার্কেটের প্রতি দৃঢ় আস্থা প্রকাশ করে।

কৌশলের সুবিধা

- ট্রেন্ড অনুসরণ: বিশেষভাবে বুল মার্কেটের জন্য ডিজাইন, যা ঊর্ধ্বমুখী ট্রেন্ডের মধ্যে সংশোধনের সুযোগকে কাজে লাগায়।

- একাধিক নিশ্চিতকরণ: দুটি ইন্ডিকেটরের সমন্বয় এন্ট্রি সিগন্যালের নির্ভরযোগ্যতা বাড়ায়।

- নমনীয় পজিশন যোগ: তিন-স্তরের পিরামিড পদ্ধতি গড় খরচ কমায় এবং ঝুঁকি নিয়ন্ত্রণ করে।

- উচ্চ অভিযোজন ক্ষমতা: প্যারামিটার সামঞ্জস্য করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়।

- সহজ ও স্বজ্ঞাত: কৌশলের যুক্তি পরিষ্কার, বোঝা এবং প্রয়োগ করা সহজ।

- অটোমেশন বান্ধব: কোড সহজ, স্বয়ংক্রিয় ট্রেডিং সহজেই বাস্তবায়ন করা যায়।

কৌশলের ঝুঁকি

-

ভুয়া ব্রেকআউটের ঝুঁকি: রেঞ্জ মার্কেটে ঘন ঘন ভুয়া সংকেত তৈরি হতে পারে।

সমাধান: অতিরিক্ত ট্রেন্ড নিশ্চিতকারী নির্দেশক যোগ করা, যেমন মুভিং এভারেজ। -

অতিরিক্ত পজিশনের ঝুঁকি: টানা পতনের ফলে অতিরিক্ত পজিশন ধারণ করা হতে পারে।

সমাধান: সর্বোচ্চ পজিশন সীমা নির্ধারণ বা পজিশন যোগের অনুপাত গতিশীলভাবে সামঞ্জস্য করা। -

রিবাউন্ড মিস করার ঝুঁকি: কঠোর এন্ট্রি শর্তের কারণে দ্রুত রিবাউন্ড মিস হতে পারে।

সমাধান: সহায়ক হিসেবে আরও সংবেদনশীল স্বল্পমেয়াদী নির্দেশক যোগ করার কথা বিবেচনা করা। -

স্টপ লসের অভাব: তীব্র সংশোধনের সময় বড় লোকসান হতে পারে।

সমাধান: অস্থিরতার উপর ভিত্তি করে গতিশীল স্টপ লস প্রক্রিয়া চালু করা। -

প্যারামিটার সংবেদনশীলতা: কৌশলের পারফরম্যান্স প্যারামিটার সেটিংয়ের উপর অতিরিক্ত নির্ভর করতে পারে।

সমাধান: সম্পূর্ণ প্যারামিটার অপ্টিমাইজেশন এবং ব্যাকটেস্টিং করা।

কৌশলের উন্নতির দিকনির্দেশনা

-

গতিশীল প্যারামিটার সমন্বয়: বাজারের অস্থিরতার উপর ভিত্তি করে স্টোকাস্টিক এবং RSI-এর পিরিয়ড স্বয়ংক্রিয়ভাবে সামঞ্জস্য করা।

কারণ: বিভিন্ন বাজার পরিবেশে কৌশলের অভিযোজন ক্ষমতা বাড়ানো। -

ট্রেন্ড ফিল্টার যোগ করা: ট্রেন্ড নিশ্চিত করতে দীর্ঘমেয়াদী মুভিং এভারেজ যোগ করা।

কারণ: রেঞ্জ মার্কেটে ভুয়া সংকেত কমিয়ে এন্ট্রির গুণমান উন্নত করা। -

গতিশীল পজিশন যোগ: বাজারের অস্থিরতা এবং অ্যাকাউন্টের লাভ-লোকসানের ভিত্তিতে প্রতি পজিশন যোগের অনুপাত সমন্বয় করা।

কারণ: ঝুঁকি আরও ভালোভাবে নিয়ন্ত্রণ এবং তহবিল ব্যবহারের দক্ষতা বাড়ানো। -

লাভ বুকিং প্রক্রিয়া যোগ করা: Kr ওভারবট এলাকায় পৌঁছালে সম্পূর্ণ পজিশন বন্ধ না করে পর্যায়ক্রমে পজিশন কমানো।

কারণ: বড় ট্রেন্ড মিস না করে দীর্ঘমেয়াদী আয় বাড়ানো। -

বাজারের অনুভূতি নির্দেশক সংযুক্ত করা: যেমন VIX বা তহবিল প্রবাহ নির্দেশক, যা এন্ট্রি সময় অপ্টিমাইজ করতে সাহায্য করে।

কারণ: বাজারের সামষ্টিক পরিবেশের প্রতি কৌশলের সংবেদনশীলতা বাড়ানো।

সারসংক্ষেপ

মাল্টি-লেভেল ওভারবট ওভারসোল্ড অসিলেশন বাই স্ট্র্যাটেজি একটি দক্ষ বুল মার্কেট ট্রেডিং সিস্টেম, যা স্টোকাস্টিক এবং স্টোকাস্টিক RSI নির্দেশকের সমন্বয়ে বাজার সংশোধনের সময় ক্রয়ের সুযোগ কার্যকরভাবে ক্যাপচার করে। এর তিন-স্তরের পিরামিড পদ্ধতি শুধু DCA কৌশলের সুবিধাই অনুকরণ করে না, বরং আরও নমনীয় পজিশন ম্যানেজমেন্ট প্রদান করে। যদিও কৌশলটি ডিজাইনে আশাবাদী, তবে সঠিক ঝুঁকি ব্যবস্থাপনা এবং ক্রমাগত উন্নতির মাধ্যমে এটি একটি স্থিতিশীল দীর্ঘমেয়াদী বিনিয়োগের হাতিয়ার হওয়ার সম্ভাবনা রাখে। ভবিষ্যতের উন্নতির দিকনির্দেশনা কৌশলের অভিযোজন ক্ষমতা এবং ঝুঁকি নিয়ন্ত্রণের উপর জোর দেওয়া উচিত, যাতে বিভিন্ন বাজার পরিবেশ মোকাবেলা করা যায়। সামগ্রিকভাবে, এটি একটি সম্ভাবনাময় ট্রেডিং কৌশল যা আরও গবেষণা এবং উন্নতির যোগ্য।

- 1