ঘান কোণ-ভিত্তিক গতিশীল ট্রেন্ড ফলোয়িং ট্রেডিং কৌশল

সারসংক্ষেপ

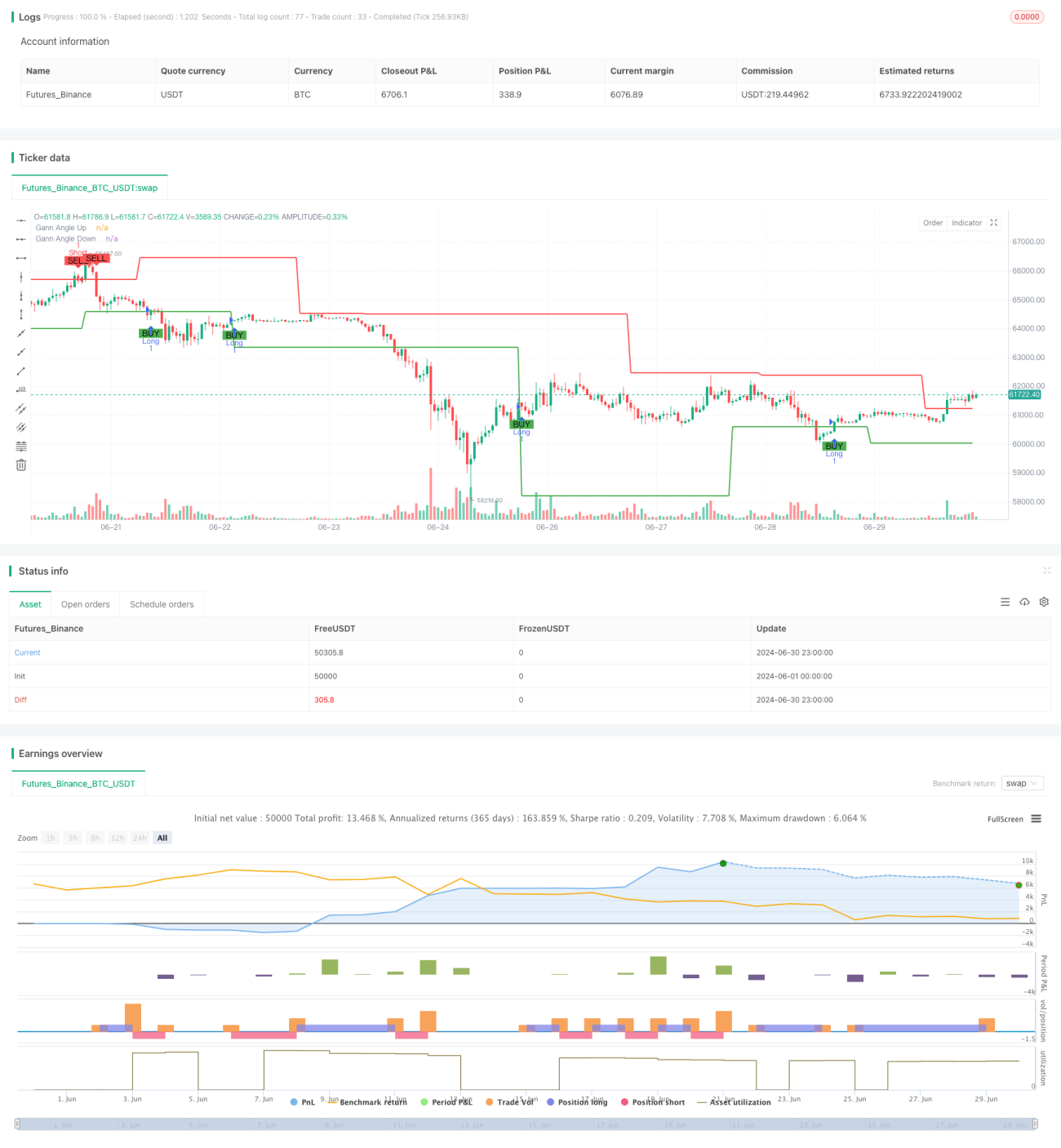

গ্যান কোণ ভিত্তিক গতিশীল ট্রেন্ড ফলোয়িং ট্রেডিং কৌশল হল একটি পরিমাণগত ট্রেডিং পদ্ধতি যা গ্যান তত্ত্ব এবং সুইং হাই-লো পয়েন্টের সমন্বয়। এই কৌশলটি বাজারের ট্রেন্ড চিহ্নিত করতে গ্যান কোণ ব্যবহার করে এবং যখন দাম এই কোণ রেখা ভেদ করে তখন ট্রেডিং সিগন্যাল তৈরি করে। কৌশলটির মূল হল গ্যান কোণ রেখাগুলিকে গতিশীলভাবে সামঞ্জস্য করা, যাতে তারা বিভিন্ন বাজার পরিবেশে মূল্য চলাচলের সাথে খাপ খাইয়ে নিতে পারে। স্টপ লস এবং টেক প্রফিট স্তর নির্ধারণের মাধ্যমে, কৌশলটি কার্যকরভাবে ঝুঁকি ব্যবস্থাপনা করে এবং সামগ্রিক ট্রেডিং পারফরম্যান্স উন্নত করে।

কৌশল নীতি

-

সুইং হাই-লো পয়েন্ট সনাক্তকরণ: কৌশলটি একটি ব্যবহারকারী-নির্ধারিত সময়কাল (ডিফল্ট ১৪) ব্যবহার করে সুইং হাই এবং লো পয়েন্ট শনাক্ত করে। এই পয়েন্টগুলি গ্যান কোণ রেখা আঁকার ভিত্তি।

-

গ্যান কোণ রেখা গণনা: শনাক্ত করা সুইং হাই-লো পয়েন্টের উপর ভিত্তি করে, কৌশলটি যথাক্রমে ঊর্ধ্বমুখী এবং নিম্নমুখী গ্যান কোণ রেখা গণনা করে। কোণটি ব্যবহারকারী দ্বারা কাস্টমাইজযোগ্য, ডিফল্ট ৪৫ ডিগ্রি।

-

ট্রেডিং সিগন্যাল তৈরি:

- যখন দাম ঊর্ধ্বমুখী গ্যান কোণ রেখা ভেদ করে উপরে যায়, তখন লং পজিশনের জন্য সিগন্যাল তৈরি হয়।

- যখন দাম নিম্নমুখী গ্যান কোণ রেখা ভেদ করে নিচে যায়, তখন শর্ট পজিশনের জন্য সিগন্যাল তৈরি হয়।

-

ঝুঁকি ব্যবস্থাপনা: কৌশলটি প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণ করতে কাস্টমাইজযোগ্য স্টপ লস এবং টেক প্রফিট স্তর অন্তর্ভুক্ত করে।

কৌশলের সুবিধা

-

গতিশীল অভিযোজনযোগ্যতা: গ্যান কোণ রেখার শুরু বিন্দু ক্রমাগত সামঞ্জস্য করার মাধ্যমে, কৌশলটি বিভিন্ন বাজার পরিবেশ এবং মূল্য ওঠানামার সাথে খাপ খাইয়ে নিতে পারে।

-

ট্রেন্ড ফলোয়িং: কৌশলটি মূলত একটি ট্রেন্ড ফলোয়িং সিস্টেম, যা বড় ট্রেন্ডের উল্লেখযোগ্য লাভ ধরতে সাহায্য করে।

-

ঝুঁকি ব্যবস্থাপনা: অন্তর্নির্মিত স্টপ লস এবং টেক প্রফিট মেকানিজম ঝুঁকি নিয়ন্ত্রণ করতে এবং একটি একক ট্রেডে অতিরিক্ত ক্ষতি রোধ করতে সাহায্য করে।

-

ভিজুয়ালাইজেশন: কৌশলটি চার্টে গ্যান কোণ রেখা এবং ট্রেডিং সিগন্যাল সরাসরি প্রদর্শন করে, যা ট্রেডারদের বাজারের কাঠামো এবং কৌশলের যুক্তি বুঝতে সহায়তা করে।

-

নমনীয়তা: একাধিক সমন্বয়যোগ্য প্যারামিটার (যেমন কোণ, সময়কাল, স্টপ লস/টেক প্রফিট স্তর) কৌশলটিকে বিভিন্ন ট্রেডিং পণ্য এবং সময় ফ্রেমের সাথে মানিয়ে নেওয়ার সুযোগ দেয়।

কৌশলের ঝুঁকি

-

সাইডওয়ে মার্কেট ঝুঁকি: যখন বাজার রেঞ্জবাউন্ড বা অস্থির হয়, তখন ঘন ঘন ভুয়া ব্রেকআউট অতিরিক্ত ভুল সিগন্যাল এবং ট্রেডিং খরচ সৃষ্টি করতে পারে।

-

স্লিপেজ ঝুঁকি: দ্রুত বাজারে, প্রকৃত কার্যকরী মূল্য সিগন্যাল তৈরির সময়ের মূল্য থেকে উল্লেখযোগ্যভাবে ভিন্ন হতে পারে।

-

অত্যধিক অপ্টিমাইজেশন ঝুঁকি: ঐতিহাসিক তথ্যের সাথে মানানসই করার জন্য প্যারামিটার অত্যধিক সমন্বয় করলে ভবিষ্যতে কৌশলের কর্মক্ষমতা খারাপ হতে পারে।

-

ট্রেন্ড রিভার্সাল ঝুঁকি: কৌশলটি ট্রেন্ডের প্রাথমিক পর্যায়ে রিভার্সাল হলে ক্ষতির সম্মুখীন হতে পারে।

এই ঝুঁকি কমানোর জন্য বিবেচনা করা যেতে পারে:

- অতিরিক্ত ফিল্টার (যেমন অস্থিরতা নির্দেশক) অন্তর্ভুক্ত করে সাইডওয়ে বাজারে ভুয়া সিগন্যাল কমানো।

- স্লিপেজ নিয়ন্ত্রণে মার্কেট অর্ডারের পরিবর্তে লিমিট অর্ডার ব্যবহার করা।

- কৌশলের দৃঢ়তা নিশ্চিত করতে একাধিক সময় ফ্রেমে কর্মক্ষমতা যাচাই করা।

- লাভ আরও ভালভাবে রক্ষা করতে ট্রেইলিং স্টপের মতো স্টপ লস সরানোর পদ্ধতি বিবেচনা করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: উচ্চতর সময় ফ্রেমের ট্রেন্ড তথ্য একীভূত করলে ট্রেডিং সিগন্যালের গুণমান উন্নত হতে পারে।

-

গতিশীল কোণ সমন্বয়: বাজারের অস্থিরতা অনুযায়ী গ্যান কোণ গতিশীলভাবে সামঞ্জস্য করলে কৌশলটি বিভিন্ন বাজার পরিবেশের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে।

-

ভলিউম বিবেচনা: সহায়ক নির্দেশক হিসেবে ট্রেডিং ভলিউম ব্যবহার করলে সিগন্যালের নির্ভরযোগ্যতা বাড়তে পারে।

-

মেশিন লার্নিং অপ্টিমাইজেশন: মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে কৌশলের প্যারামিটার গতিশীলভাবে অপ্টিমাইজ করলে কৌশলের অভিযোজনযোগ্যতা বাড়তে পারে।

-

কোরিলেশন ফিল্টারিং: একাধিক পণ্যে ট্রেডিং করার সময় বিভিন্ন পণ্যের মধ্যে সম্পর্ক বিবেচনা করলে সিস্টেমিক ঝুঁকি কমানো যায়।

-

ড্রডাউন নিয়ন্ত্রণ: ইকুইটি কার্ভের উপর ভিত্তি করে ড্রডাউন নিয়ন্ত্রণ মেকানিজম প্রবর্তন করলে বড় ট্রেন্ড রিভার্সালের সময় মূলধন আরও ভালভাবে সুরক্ষিত হতে পারে।

এই অপ্টিমাইজেশন দিকনির্দেশনাগুলি কৌশলের দৃঢ়তা এবং লাভজনকতা বাড়ানোর পাশাপাশি অন্তর্নিহিত ঝুঁকি কমানোর লক্ষ্যে।

সারসংক্ষেপ

গ্যান কোণ ভিত্তিক গতিশীল ট্রেন্ড ফলোয়িং ট্রেডিং কৌশল হল একটি ট্রেডিং সিস্টেম যা ক্লাসিক্যাল টেকনিক্যাল অ্যানালাইসিস তত্ত্ব এবং আধুনিক পরিমাণগত পদ্ধতির সমন্বয়। এটি গতিশীলভাবে সামঞ্জস্যপূর্ণ গ্যান কোণ রেখার মাধ্যমে বাজারের ট্রেন্ড চিহ্নিত ও অনুসরণ করে এবং গুরুত্বপূর্ণ ব্রেকআউট পয়েন্টে ট্রেডিং সিগন্যাল তৈরি করে। কৌশলটির সুবিধা হল এর গতিশীল অভিযোজনযোগ্যতা এবং অন্তর্নির্মিত ঝুঁকি ব্যবস্থাপনা ব্যবস্থা, তবে একই সাথে এটি সাইডওয়ে বাজার এবং অত্যধিক অপ্টিমাইজেশনের মতো চ্যালেঞ্জের সম্মুখীন হয়। আরও অপ্টিমাইজেশন এবং পরিমার্জনের মাধ্যমে, যেমন মাল্টি-টাইমফ্রেম বিশ্লেষণ এবং গতিশীল প্যারামিটার সমন্বয়, এই কৌশলটির একটি শক্তিশালী এবং নমনীয় ট্রেডিং টুল হওয়ার সম্ভাবনা রয়েছে। তবে, ট্রেডারদের সর্বদা সতর্ক থাকা উচিত, এর নীতি এবং ঝুঁকি সম্পূর্ণরূপে বুঝতে হবে এবং লাইভ ট্রেডিংয়ের আগে পর্যাপ্ত ব্যাকটেস্টিং এবং সিমুলেশন ট্রেডিং পরিচালনা করতে হবে।

- 1