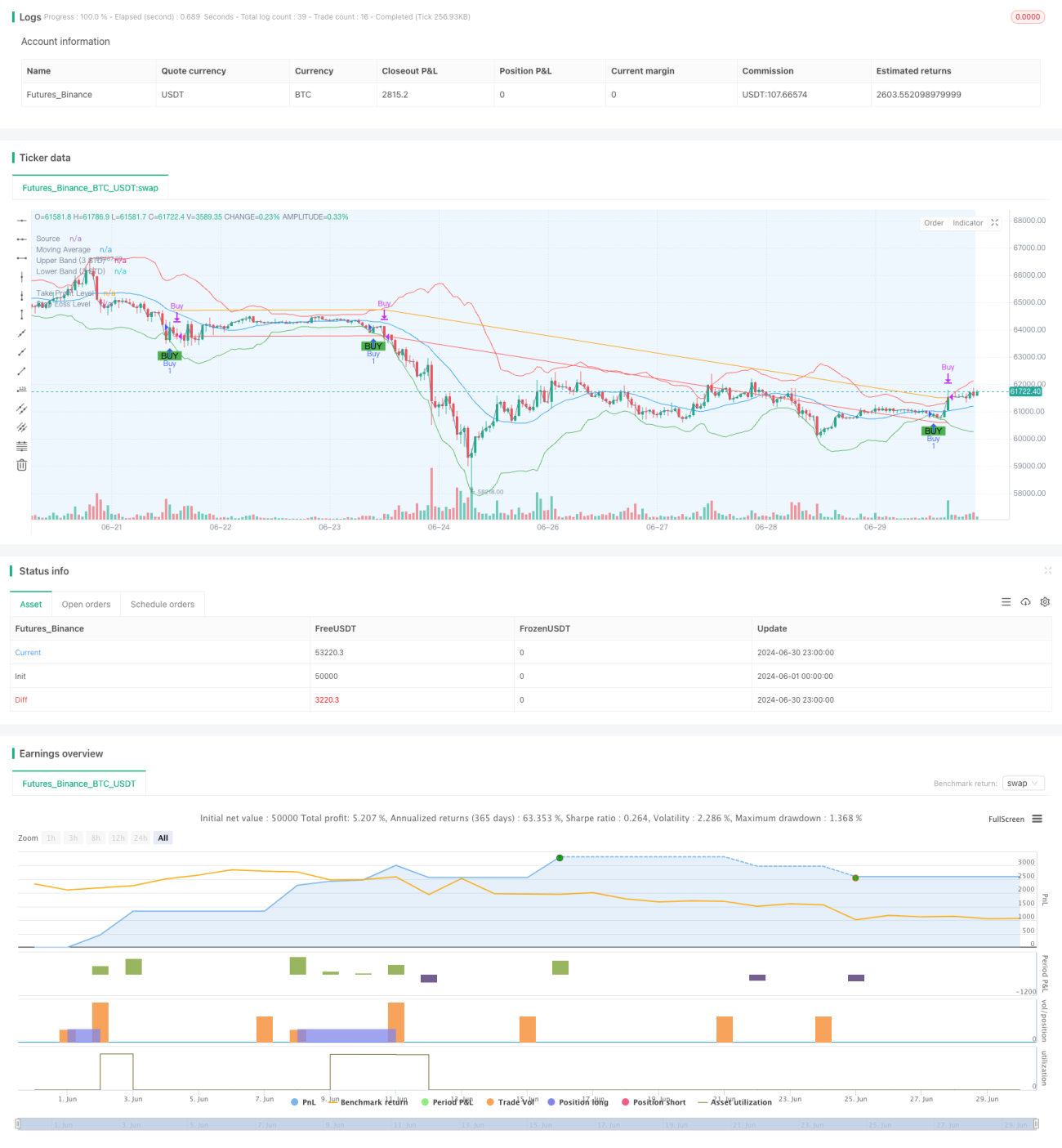

সারসংক্ষেপ

এই ট্রেডিং কৌশলটি একটি মানক বিচ্যুতি ব্রেকআউট-ভিত্তিক সিস্টেম, যা দাম এবং মুভিং এভারেজের সম্পর্ক এবং মানক বিচ্যুতি ব্যবহার করে সম্ভাব্য ক্রয়ের সুযোগ চিহ্নিত করে। কৌশলটি মূলত নিচের রেখা ভেঙে যাওয়ার সময় ক্রয় সংকেতের দিকে মনোযোগ দেয় এবং লাভের লক্ষ্য ও স্টপ লস নির্ধারণের মাধ্যমে ঝুঁকি পরিচালনা করে। কৌশলের মূল ধারণা হল দামের অস্বাভাবিক ওঠানামার সময় ট্রেড করা, পাশাপাশি মুভিং এভারেজ এবং মানক বিচ্যুতি ব্যবহার করে সম্ভাব্য ভুয়া সংকেত ফিল্টার করা।

কৌশলের নীতি

-

মুভিং এভারেজ (MA) গণনা: নির্দিষ্ট সময়কালের জন্য সরল মুভিং এভারেজ (SMA) ব্যবহার করে গড় রেখা গণনা করুন।

-

মানক বিচ্যুতি গণনা: একই সময়কালের ভিত্তিতে দামের মানক বিচ্যুতি গণনা করুন।

-

উপরের এবং নিচের রেখা তৈরি করুন:

- উপরের রেখা = MA + (মানক বিচ্যুতি * গুণক)

- নিচের রেখা = MA - (মানক বিচ্যুতি * গুণক)

-

ক্রয় সংকেত তৈরি: যখন দাম নিচ থেকে নিচের রেখা অতিক্রম করে তখন ক্রয় সংকেত সক্রিয় হয়।

-

ঝুঁকি ব্যবস্থাপনা:

- লাভের লক্ষ্য মূল্য নির্ধারণ: প্রবেশ মূল্য * (1 + লাভের লক্ষ্য শতাংশ)

- স্টপ লস মূল্য নির্ধারণ: প্রবেশ মূল্য * (1 - স্টপ লস শতাংশ)

-

ব্যাকটেস্ট সময়সীমা: কৌশলটি ব্যবহারকারীদের নির্দিষ্ট ব্যাকটেস্ট শুরু ও শেষ সময় নির্ধারণ করতে দেয়, শুধুমাত্র নির্দিষ্ট সময়সীমার মধ্যে ট্রেড সম্পাদন করে।

কৌশলের সুবিধা

-

শক্তিশালী অভিযোজন ক্ষমতা: মানক বিচ্যুতি ব্যবহার করে, কৌশলটি বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে ট্রেডিং ব্যবধান সামঞ্জস্য করতে পারে, বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেয়।

-

সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ: লাভের লক্ষ্য এবং স্টপ লস প্রক্রিয়া একীভূত করে, প্রতিটি ট্রেডের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে।

-

উচ্চ নমনীয়তা: ব্যবহারকারীদের একাধিক প্যারামিটার যেমন মানক বিচ্যুতি সময়কাল, গুণক, লাভের লক্ষ্য ও স্টপ লস অনুপাত ইত্যাদি কাস্টমাইজ করতে দেয়, যা বিভিন্ন বাজার এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী সামঞ্জস্য করা যায়।

-

ভাল ভিজ্যুয়ালাইজেশন: কৌশলটি চার্টে মুভিং এভারেজ, উপরের ও নিচের রেখা এবং ক্রয় সংকেত আঁকে, যা সহজবোধ্য বোঝাপড়া এবং বিশ্লেষণের সুবিধা দেয়।

-

শক্তিশালী ব্যাকটেস্ট 기능: ব্যবহারকারীরা নির্ভুলভাবে ব্যাকটেস্ট সময়সীমা নির্ধারণ করতে পারেন, যা নির্দিষ্ট বাজার পরিবেশে কৌশলের কর্মক্ষমতা মূল্যায়নে সহায়ক।

কৌশলের ঝুঁকি

-

ভুয়া ব্রেকআউটের ঝুঁকি: সমতল বা কম অস্থিরতার বাজারে ঘন ঘন ভুয়া ব্রেকআউট ঘটতে পারে, যা অতিরিক্ত ট্রেড এবং অপ্রয়োজনীয় কমিশন ক্ষতির কারণ হতে পারে।

-

ট্রেন্ড অনুসরণে বিলম্ব: যেহেতু কৌশলটি মুভিং এভারেজ এবং মানক বিচ্যুতির উপর ভিত্তি করে, শক্তিশালী ট্রেন্ড বাজারে কিছু প্রাথমিক প্রবেশের সুযোগ হারিয়ে যেতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা প্যারামিটার সেটিংসের উপর অত্যন্ত নির্ভরশীল, বিভিন্ন প্যারামিটার কম্বিনেশন সম্পূর্ণ ভিন্ন ফলাফলের দিকে নিয়ে যেতে পারে, যার জন্য ব্যাপক ব্যাকটেস্ট এবং অপ্টিমাইজেশন প্রয়োজন।

-

একমুখী ট্রেডিং সীমাবদ্ধতা: কৌশলটি বর্তমানে শুধুমাত্র লং লজিক বাস্তবায়ন করে, পতনশীল বাজারে সুযোগ হারাতে বা বড় ক্ষতি সহ্য করতে পারে।

-

বাজার পরিবেশের নির্ভরতা: উচ্চ অস্থিরতা এবং কম ট্রেডিং ভলিউমের ক্রিপ্টোকারেন্সি বাজারে কৌশলটি আরও ভাল পারফর্ম করতে পারে, তবে অন্যান্য বাজার পরিবেশে এর প্রভাব ভিন্ন হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

শর্ট মেকানিজম অন্তর্ভুক্ত করা: দাম উপরের রেখা ভেঙে গেলে শর্ট লজিক যুক্ত করা, যাতে কৌশলটি দ্বিমুখী বাজারে লাভ করতে পারে।

-

গতিশীল প্যারামিটার সমন্বয়: বাজারের অবস্থার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে মানক বিচ্যুতি গুণক, লাভের লক্ষ্য ও স্টপ লস অনুপাত ইত্যাদি প্যারামিটার সামঞ্জস্য করার 기능 বাস্তবায়ন করা, কৌশলের অভিযোজন ক্ষমতা বৃদ্ধি করে।

-

একাধিক সময় ফ্রেম বিশ্লেষণ: দীর্ঘ এবং ছোট সময়কালের ডেটা একত্রিত করে, সংকেতের নির্ভরযোগ্যতা এবং প্রবেশের সময়ের নির্ভুলতা উন্নত করা।

-

ভলিউম ফিল্টার যোগ করা: ভলিউম ইন্ডিকেটর অন্তর্ভুক্ত করে, কম ভলিউমের সময় ভুয়া ব্রেকআউট সংকেত ফিল্টার করা, ট্রেডের গুণমান উন্নত করে।

-

লাভের লক্ষ্য ও স্টপ লস প্রক্রিয়া অপ্টিমাইজ করা: গতিশীল লাভের লক্ষ্য ও স্টপ লস বাস্তবায়ন, যেমন ট্রেইলিং স্টপ লস বা ATR-ভিত্তিক স্টপ লস সেটিংস অন্তর্ভুক্ত করা, বাজারের অস্থিরতার সাথে আরও ভালভাবে খাপ খাইয়ে নেওয়ার জন্য।

-

ফিল্টার শর্ত যোগ করা: অন্যান্য প্রযুক্তিগত সূচক বা মৌলিক ডেটার সাথে একত্রিত করে অতিরিক্ত ট্রেডিং শর্ত নির্ধারণ করা, ভুয়া সংকেত কমানোর জন্য।

-

তহবিল ব্যবস্থাপনা বাস্তবায়ন: পজিশন ম্যানেজমেন্ট লজিক যুক্ত করা, অ্যাকাউন্টের আকার এবং বাজারের অস্থিরতার উপর ভিত্তি করে প্রতিটি ট্রেডের জন্য তহবিলের অনুপাত গতিশীলভাবে সামঞ্জস্য করা।

উপসংহার

অভিযোজিত মানক বিচ্যুতি ব্রেকআউট ট্রেডিং কৌশলটি একটি পরিসংখ্যানগত নীতির উপর ভিত্তি করে কোয়ান্ট ট্রেডিং সিস্টেম, যা গতিশীলভাবে সামঞ্জস্যযোগ্য মূল্য চ্যানেল ব্যবহার করে বাজারের অস্বাভাবিক ওঠানামা থেকে ট্রেডিং সুযোগ গ্রহণ করে। কৌশলটির মূল সুবিধা হলো এর অভিযোজন ক্ষমতা এবং ঝুঁকি ব্যবস্থাপনা দক্ষতা, যা বিভিন্ন বাজার পরিবেশে তুলনামূলকভাবে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে পারে। তবে, কৌশলটি ভুয়া ব্রেকআউট এবং প্যারামিটার সংবেদনশীলতার মতো চ্যালেঞ্জেরও সম্মুখীন হয়, তাই ট্রেডারদের সতর্কতার সাথে ব্যবহার করতে হবে এবং ক্রমাগত অপ্টিমাইজ করতে হবে।

শর্ট মেকানিজম, গতিশীল প্যারামিটার সমন্বয়, একাধিক সময় ফ্রেম বিশ্লেষণের মতো অপ্টিমাইজেশন ব্যবস্থা অন্তর্ভুক্ত করার মাধ্যমে, কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও বৃদ্ধি পেতে পারে। অভিজ্ঞ কোয়ান্ট ট্রেডারদের জন্য, এই কৌশলটি একটি ভাল বেসিক ফ্রেমওয়ার্ক প্রদান করে, যার উপর ভিত্তি করে গভীর ব্যক্তিগতকৃত কাস্টমাইজেশন এবং অপ্টিমাইজেশন করা যেতে পারে, বিভিন্ন ট্রেডিং শৈলী এবং বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়ার জন্য।

সামগ্রিকভাবে, এই অভিযোজিত মানক বিচ্যুতি ব্রেকআউট ট্রেডিং কৌশলটি কোয়ান্ট ট্রেডিংয়ের সারমর্ম প্রদর্শন করে——গাণিতিক মডেল এবং পরিসংখ্যানগত পদ্ধতির মাধ্যমে বাজারের সুযোগ গ্রহণ করা, পাশাপাশি কঠোরভাবে ঝুঁকি নিয়ন্ত্রণ করা। এটি শুধুমাত্র উচ্চ অস্থিরতার ক্রিপ্টোকারেন্সি বাজারের জন্য প্রযোজ্য নয়, বরং যথাযথ সমন্বয়ের মাধ্যমে অন্যান্য আর্থিক বাজারেও প্রয়োগ করা যেতে পারে, ট্রেডারদের একটি শক্তিশালী এবং নমনীয় ট্রেডিং টুল প্রদান করে।

- 1