এসএমএ ক্রসওভার ও ভলিউম ফিল্টার সহ অভিযোজিত গতিশীল টেক-প্রফিট ও স্টপ-লস কৌশল

সংক্ষিপ্ত বিবরণ

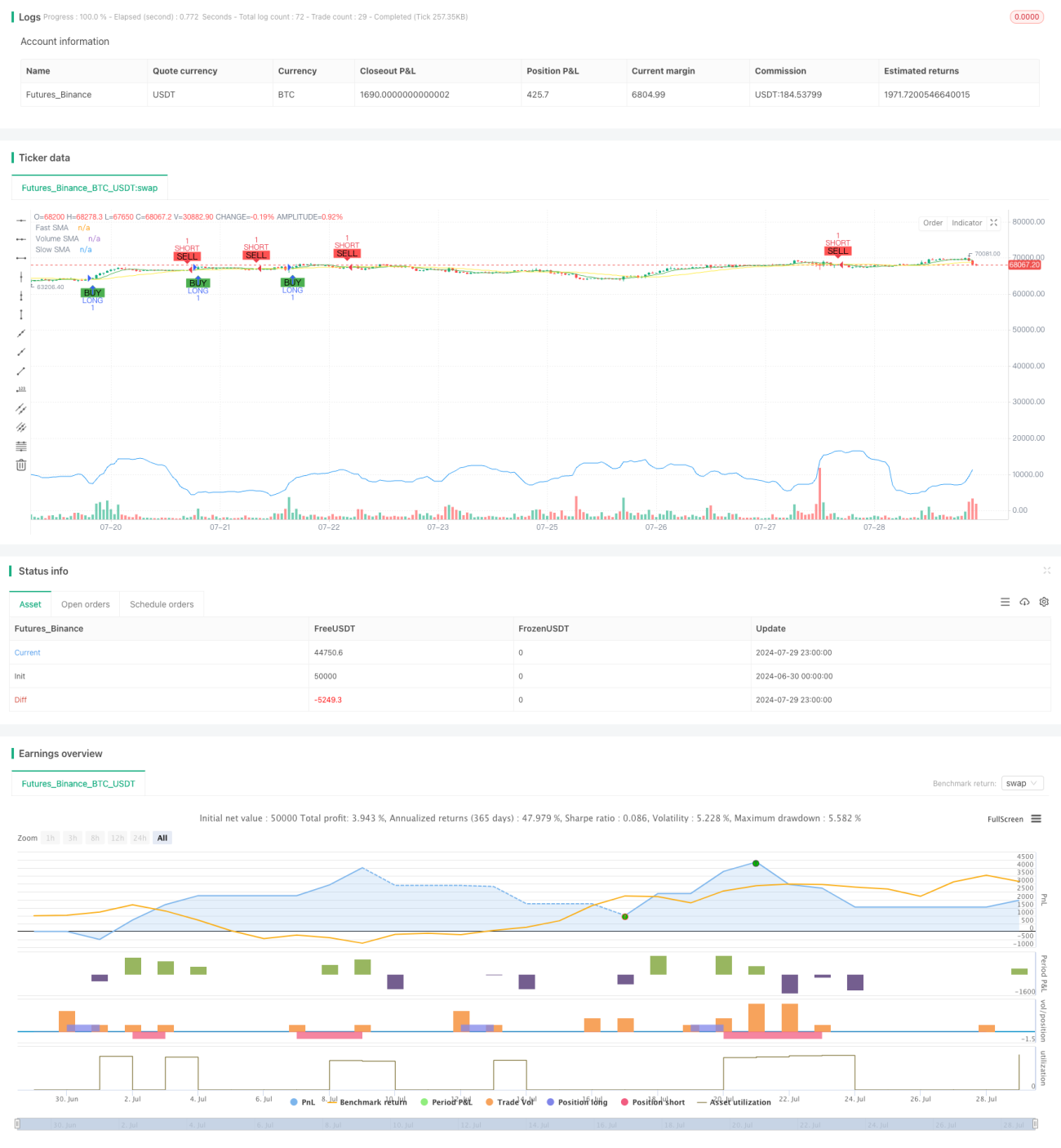

এই কৌশলটি একটি সরল মুভিং এভারেজ (SMA) ক্রসওভার এবং ভলিউম ফিল্টারের উপর ভিত্তি করে একটি স্বয়ংক্রিয় ট্রেডিং সিস্টেম। এটি দ্রুত এবং ধীর SMA-এর ক্রসওভার ব্যবহার করে এন্ট্রি সিগন্যাল তৈরি করে, পাশাপাশি ট্রেন্ডের শক্তি নিশ্চিত করতে ভলিউম সূচক ব্যবহার করে। কৌশলটিতে গতিশীল স্টপ লস এবং টেক প্রফিট মেকানিজম, এবং সময়-ভিত্তিক এক্সিট শর্ত অন্তর্ভুক্ত রয়েছে, যার লক্ষ্য ঝুঁকি ব্যবস্থাপনা অপ্টিমাইজ করা এবং লাভজনকতা বৃদ্ধি করা।

কৌশলের মূলনীতি

এই কৌশলের মূল নীতিটি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

-

SMA ক্রসওভার সংকেত:

- দুটি ভিন্ন সময়কালের সরল মুভিং এভারেজ (দ্রুত SMA এবং ধীর SMA) ব্যবহার করা হয়

- যখন দ্রুত SMA নিচ থেকে ধীর SMA অতিক্রম করে, তখন লং সিগন্যাল তৈরি হয়

- যখন দ্রুত SMA উপরে থেকে ধীর SMA অতিক্রম করে, তখন শর্ট সিগন্যাল তৈরি হয়

-

ভলিউম ফিল্টার:

- ভলিউমের সরল মুভিং এভারেজ গণনা করা হয়

- লং সিগন্যালের জন্য বর্তমান ভলিউম ভলিউম SMA-এর চেয়ে বেশি হতে হবে

- শর্ট সিগন্যালের জন্য বর্তমান ভলিউম ভলিউম SMA-এর চেয়ে কম হতে হবে

-

গতিশীল স্টপ লস এবং টেক প্রফিট:

- এন্ট্রি মূল্যের শতাংশের ভিত্তিতে স্টপ লস এবং টেক প্রফিট স্তর নির্ধারণ করা হয়

- স্টপ লস এবং টেক প্রফিট স্তর ইনপুট প্যারামিটারের মাধ্যমে সামঞ্জস্যযোগ্য

-

সময়-ভিত্তিক এক্সিট:

- সর্বাধিক হোল্ডিং সময় নির্ধারণ করা হয় (K-বার সংখ্যার ভিত্তিতে)

- সর্বাধিক হোল্ডিং সময় অতিক্রম করলে স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করা হয়, দীর্ঘমেয়াদী প্রতিকূল পজিশন ধরে রাখা রোধ করে

-

ব্যাকটেস্ট সময়কাল নির্ধারণ:

- ব্যবহারকারীদের নির্দিষ্ট ব্যাকটেস্ট সময়সীমা নির্ধারণের অনুমতি দেয়

- নিশ্চিত করে যে কৌশলটি শুধুমাত্র নির্দিষ্ট ঐতিহাসিক সময়ের মধ্যে চলবে

কৌশলের সুবিধা

-

ট্রেন্ড ফলোয়িং এবং মোমেন্টামের সমন্বয়:

SMA ক্রসওভার এবং ভলিউম ফিল্টার একত্রিত করে, কৌশলটি শক্তিশালী ট্রেন্ড মুভমেন্ট ক্যাপচার করতে সক্ষম হয়, পাশাপাশি দুর্বল বাজারে ঘন ঘন ট্রেডিং এড়াতে পারে। -

নমনীয় ঝুঁকি ব্যবস্থাপনা:

গতিশীল স্টপ লস এবং টেক প্রফিট মেকানিজম কৌশলটিকে বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে ঝুঁকি এক্সপোজার সমন্বয় করতে দেয়, যা লাভ রক্ষা করতে এবং সম্ভাব্য ক্ষতি সীমিত করতে সাহায্য করে। -

অতিরিক্ত পজিশন ধারণ প্রতিরোধ:

সর্বাধিক হোল্ডিং সময় সীমা প্রতিকূল বাজার অবস্থায় দীর্ঘমেয়াদী লোকসানের পজিশন ধরে রাখা থেকে রক্ষা করে এবং মূলধনের কার্যকর ব্যবহারকে উৎসাহিত করে। -

উচ্চ কাস্টমাইজেশন ক্ষমতা:

একাধিক সামঞ্জস্যযোগ্য প্যারামিটার (যেমন SMA সময়কাল, স্টপ লস/টেক প্রফিট শতাংশ, সর্বাধিক হোল্ডিং সময় ইত্যাদি) কৌশলটিকে বিভিন্ন বাজার এবং ট্রেডিং শৈলী অনুযায়ী অপ্টিমাইজ করতে দেয়। -

ভিজুয়ালাইজেশন সাপোর্ট:

কৌশলটি চার্টে SMA লাইন এবং ট্রেডিং সিগন্যাল অঙ্কন করে, যা সহজে বোঝা এবং কৌশলের পারফরম্যান্স বিশ্লেষণ করতে সাহায্য করে।

কৌশলের ঝুঁকি

-

পিছিয়ে পড়ার সমস্যা:

SMA সূচক সহজাতভাবে পিছিয়ে পড়া, যা দ্রুত বিপরীত বাজারে দেরিতে এন্ট্রি বা সুযোগ হারানোর কারণ হতে পারে। -

মিথ্যা ব্রেকআউটের ঝুঁকি:

রেঞ্জবাউন্ড বাজারে, SMA ক্রসওভার ঘন ঘন মিথ্যা ব্রেকআউট সংকেত তৈরি করতে পারে, যা অতিরিক্ত ট্রেডিং এবং ট্রেডিং খরচ বৃদ্ধি করতে পারে। -

ভলিউমের উপর নির্ভরশীলতা:

ভলিউম সূচকের উপর অতিরিক্ত নির্ভরতা কিছু বাজার অবস্থায় কৌশলটিকে বিভ্রান্ত করতে পারে, বিশেষ করে কম তারল্য বা অস্বাভাবিক ট্রেডিং ভলিউমের সময়। -

নির্দিষ্ট শতাংশ স্টপ লস/টেক প্রফিট:

নির্দিষ্ট শতাংশ স্টপ লস এবং টেক প্রফিট ব্যবহার করা সব বাজার অবস্থার জন্য উপযুক্ত নাও হতে পারে, বিশেষ করে অস্থিরতা তীব্রভাবে পরিবর্তিত হওয়ার সময়। -

সময়-ভিত্তিক এক্সিটের সীমাবদ্ধতা:

নির্দিষ্ট সর্বাধিক হোল্ডিং সময় অনুকূল ট্রেন্ড শেষ হওয়ার আগেই অকালে পজিশন বন্ধ করে দিতে পারে, যা সম্ভাব্য লাভকে প্রভাবিত করে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

গতিশীল প্যারামিটার সমন্বয়:

বিভিন্ন বাজার চক্র এবং অস্থিরতার সাথে খাপ খাইয়ে নিতে SMA সময়কাল, স্টপ লস/টেক প্রফিট শতাংশ এবং সর্বাধিক হোল্ডিং সময়ের গতিশীল সমন্বয় বাস্তবায়ন করা। -

অতিরিক্ত ফিল্টার অন্তর্ভুক্তকরণ:

ট্রেডিং সিগন্যালের নির্ভুলতা বাড়াতে অন্যান্য প্রযুক্তিগত সূচক (যেমন RSI, MACD ইত্যাদি) অতিরিক্ত ফিল্টার হিসেবে অন্তর্ভুক্ত করা। -

অভিযোজিত ভলিউম থ্রেশহোল্ড:

বাজারের বিভিন্ন পর্যায়ের ভলিউম বৈশিষ্ট্যের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে গতিশীলভাবে সমন্বিত ভলিউম থ্রেশহোল্ড মেকানিজম তৈরি করা। -

উন্নত এক্সিট মেকানিজম:

নির্দিষ্ট সময়ের এক্সিটের পরিবর্তে বাজারের কাঠামো বা মোমেন্টাম সূচকের উপর ভিত্তি করে স্মার্ট এক্সিট মেকানিজম অন্বেষণ করে কৌশলের অভিযোজন ক্ষমতা বৃদ্ধি করা। -

অস্থিরতা সমন্বয়:

ঝুঁকি আরও ভালভাবে পরিচালনা করতে এবং লাভ ক্যাপচার করতে বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীল স্টপ লস এবং টেক প্রফিট স্তরের সমন্বয় বাস্তবায়ন করা। -

মাল্টি-টাইমফ্রেম বিশ্লেষণ:

বাজারের ট্রেন্ড এবং বিপরীতমুখী প্রবণতা সনাক্তকরণের ক্ষমতা উন্নত করতে একাধিক টাইমফ্রেমের ডেটা বিশ্লেষণ একীভূত করা। -

মেশিন লার্নিং অপ্টিমাইজেশন:

বিভিন্ন বাজার পরিবেশে কৌশলের পারফরম্যান্স উন্নত করতে মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে গতিশীলভাবে কৌশলের প্যারামিটার অপ্টিমাইজ করা।

সারসংক্ষেপ

"SMA ক্রসওভার ও ভলিউম ফিল্টার সহ অভিযোজিত গতিশীল স্টপ লস ও টেক প্রফিট কৌশল" একটি সমন্বিত ট্রেডিং সিস্টেম যা ট্রেন্ড ফলোয়িং, ভলিউম বিশ্লেষণ এবং ঝুঁকি ব্যবস্থাপনাকে একত্রিত করে। SMA ক্রসওভার এবং ভলিউম ফিল্টার ব্যবহার করে, কৌশলটি শক্তিশালী বাজারের ট্রেন্ড ক্যাপচার করার লক্ষ্য রাখে, পাশাপাশি এর গতিশীল স্টপ লস ও টেক প্রফিট মেকানিজম এবং সময়-ভিত্তিক এক্সিট কার্যকারিতা নমনীয় ঝুঁকি নিয়ন্ত্রণ প্রদান করে। সংকেত পিছিয়ে পড়া এবং নির্দিষ্ট প্যারামিটারের উপর নির্ভরতার মতো কিছু সহজাত সীমাবদ্ধতা থাকা সত্ত্বেও, কৌশলটি অপ্টিমাইজেশনের জন্য একাধিক দিকনির্দেশনা প্রদান করে, যার মধ্যে প্যারামিটারের গতিশীল সমন্বয়, অতিরিক্ত প্রযুক্তিগত সূচক অন্তর্ভুক্তি এবং মেশিন লার্নিং কৌশল ব্যবহার করা অন্তর্ভুক্ত। ক্রমাগত অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে, কৌশলটির বিভিন্ন বাজার অবস্থা এবং ট্রেডিং শৈলীর জন্য একটি শক্তিশালী এবং নমনীয় স্বয়ংক্রিয় ট্রেডিং টুল হওয়ার সম্ভাবনা রয়েছে।

- 1