আরএসআই ওভারসোল্ড পর্যায়ক্রমিক বিনিয়োগ কৌশল ও কুলিং পিরিয়ড অপ্টিমাইজেশন

সংক্ষিপ্ত বিবরণ

RSI ওভারসল্ড পিরিয়ডিক ইনভেস্টমেন্ট স্ট্র্যাটেজি উইথ কুলিং পিরিয়ড অপটিমাইজেশন হলো একটি কোয়ান্টিটেটিভ ট্রেডিং স্ট্রাটেজি যা রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এর উপর ভিত্তি করে তৈরি। এই স্ট্রাটেজি প্রধানত RSI ইনডিকেটর ব্যবহার করে বাজারের ওভারসল্ড অবস্থা চিহ্নিত করে এবং নির্দিষ্ট শর্ত পূরণ হলে ক্রয় সম্পাদন করে। স্ট্রাটেজির মূল বৈশিষ্ট্যগুলির মধ্যে রয়েছে RSI ওভারসল্ড সিগন্যাল, নির্দিষ্ট বিনিয়োগের পরিমাণ, কুলিং পিরিয়ড নির্ধারণ এবং ব্যাকটেস্টিং ফাংশন। এই পদ্ধতির লক্ষ্য বাজারের নিম্নবিন্দুগুলো ধরা, পাশাপাশি কুলিং পিরিয়ডের মাধ্যমে অতিরিক্ত ট্রেডিং এড়ানো, যা বিনিয়োগকারীদের জন্য একটি পদ্ধতিগত এন্ট্রি কৌশল প্রদান করে।

স্ট্রাটেজির নীতি

-

RSI ইনডিকেটর গণনা: স্ট্রাটেজি প্রধান টেকনিক্যাল বিশ্লেষণ টুল হিসেবে 14-পিরিয়ড RSI ইনডিকেটর ব্যবহার করে। RSI একটি মোমেন্টাম ইনডিকেটর যা মূল্য পরিবর্তনের গতি এবং পরিবর্তন পরিমাপ করতে ব্যবহৃত হয়।

-

ওভারসল্ড নির্ণয়: যখন RSI মান পূর্বনির্ধারিত থ্রেশহোল্ডের (ডিফল্ট 30) নিচে থাকে, তখন বাজারকে ওভারসল্ড অবস্থায় বিবেচনা করা হয়। এর মানে সাধারণত সম্পদটি কম মূল্যায়িত হতে পারে এবং পুনরুদ্ধারের সম্ভাবনা রয়েছে।

-

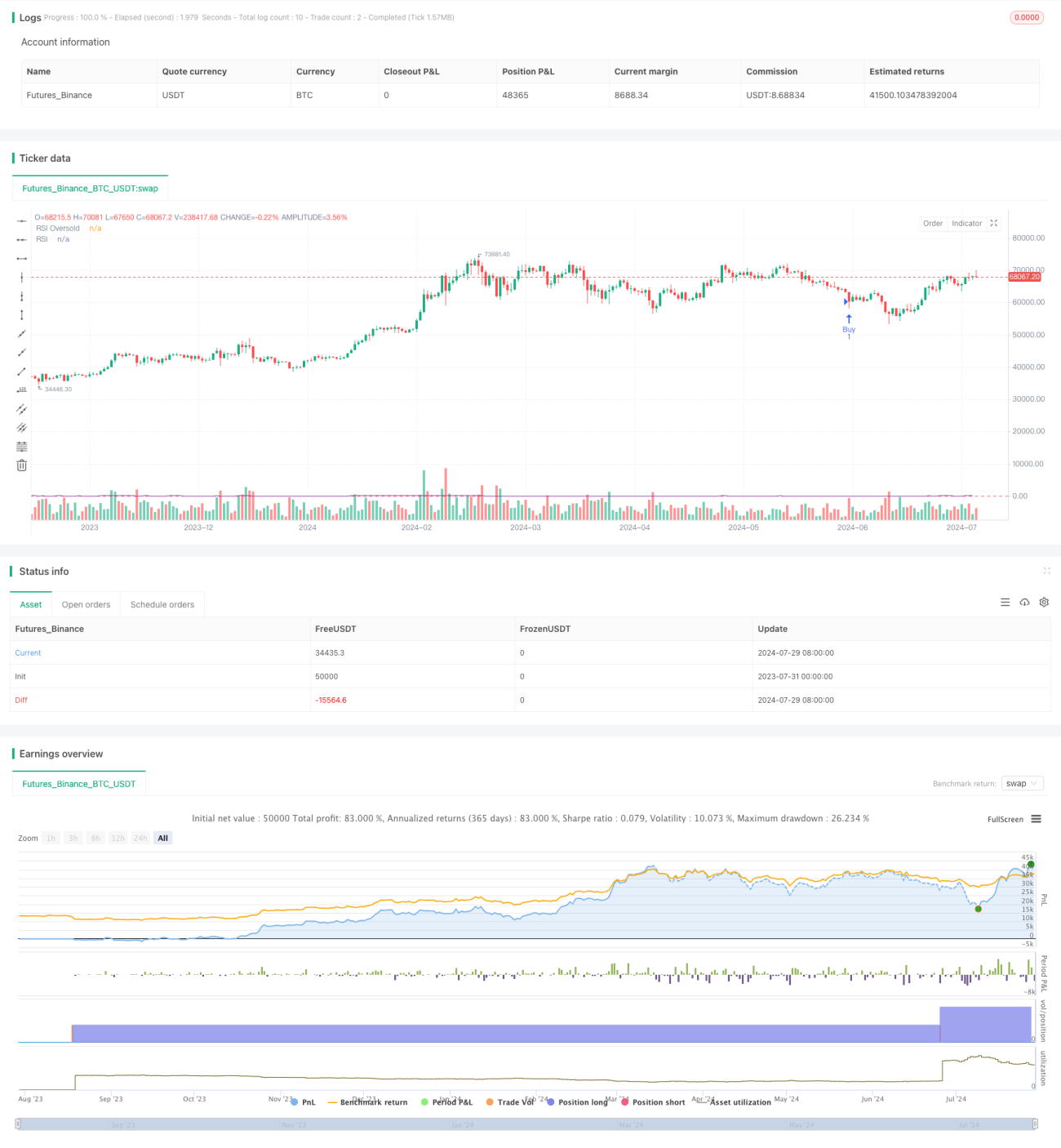

ক্রয় শর্ত: স্ট্রাটেজি নিম্নলিখিত দুটি শর্ত একসাথে পূরণ হলে ক্রয় সিগন্যাল ট্রিগার করে:

- RSI ওভারসল্ড অবস্থায় আছে (নির্ধারিত থ্রেশহোল্ডের নিচে)

- শেষ ক্রয়ের পর থেকে কমপক্ষে 30 দিন (কাস্টমাইজযোগ্য কুলিং পিরিয়ড) পার হয়েছে

-

নির্দিষ্ট বিনিয়োগের পরিমাণ: প্রতি ট্রেডে পূর্বনির্ধারিত নির্দিষ্ট ডলার পরিমাণ (ডিফল্ট 1000 ডলার) বিনিয়োগ করা হয়। এই পদ্ধতি ডলার-কস্ট এভারেজিংয়ের মতো, যা ঝুঁকি ছড়িয়ে দিতে সহায়তা করে।

-

কুলিং পিরিয়ড মেকানিজম: প্রতিটি ক্রয়ের পরে, স্ট্রাটেজি 30 দিনের কুলিং পিরিয়ড বাধ্যতামূলক করে। এই সময়ের মধ্যে, নতুন ওভারসল্ড সিগন্যাল এলেও স্ট্রাটেজি ক্রয় সম্পাদন করবে না। এটি অল্প সময়ের মধ্যে অতিরিক্ত ট্রেডিং এড়াতে সহায়তা করে।

-

ব্যাকটেস্টিং: স্ট্রাটেজি ব্যবহারকারীদের ব্যাকটেস্টিংয়ের শুরুর তারিখ নির্ধারণ করতে দেয়, ডিফল্ট 1000 দিন আগে। এটি বিভিন্ন বাজার পরিবেশে স্ট্রাটেজির কর্মক্ষমতা মূল্যায়নের নমনীয়তা প্রদান করে।

-

ভিজুয়ালাইজেশন: স্ট্রাটেজি চার্টে ক্রয় পয়েন্ট চিহ্নিত করে, RSI কার্ভ এবং ওভারসল্ড থ্রেশহোল্ড লাইন দেখায় এবং চার্টের শেষে স্ট্রাটেজি সম্পাদনের সারাংশ তথ্য প্রদর্শন করে, যার মধ্যে মোট বিনিয়োগের পরিমাণ, প্রাপ্ত সম্পদের মোট পরিমাণ, গড় ক্রয় খরচ এবং মোট ট্রেড সংখ্যা অন্তর্ভুক্ত।

স্ট্রাটেজির সুবিধা

-

পদ্ধতিগত সিদ্ধান্ত: স্পষ্ট নিয়ম এবং ইনডিকেটরের মাধ্যমে, স্ট্রাটেজি বিষয়গত বিচার দূর করে এবং একটি উদ্দেশ্যমূলক, পুনরাবৃত্তিযোগ্য ট্রেডিং পদ্ধতি প্রদান করে।

-

বাজারের নিম্নবিন্দু ধরা: RSI ওভারসল্ড সিগন্যাল ব্যবহার করে, স্ট্রাটেজির লক্ষ্য সম্পদ কম মূল্যায়িত হলে প্রবেশ করা, যা লাভের সম্ভাবনা বাড়ায়।

-

ঝুঁকি ব্যবস্থাপনা: নির্দিষ্ট বিনিয়োগের পরিমাণ এবং কুলিং পিরিয়ডের প্রক্রিয়া ঝুঁকি নিয়ন্ত্রণ করতে, অতিরিক্ত ট্রেডিং এবং তহবিল কেন্দ্রীভূতকরণ রোধ করতে সহায়তা করে।

-

বাজার চক্রের সাথে খাপ খাওয়ানো: 30 দিনের কুলিং পিরিয়ড স্ট্রাটেজিকে দীর্ঘমেয়াদী বাজার চক্রের সাথে খাপ খাইয়ে নিতে সাহায্য করে, স্বল্পমেয়াদী ওঠানামায় ঘন ঘন ট্রেডিং এড়ায়।

-

সহজবোধ্য: স্ট্রাটেজির যুক্তি স্বজ্ঞাত, বোঝা এবং বাস্তবায়ন করা সহজ, বিভিন্ন অভিজ্ঞতার স্তরের বিনিয়োগকারীদের জন্য উপযুক্ত।

-

নমনীয়তা: একাধিক কাস্টমাইজযোগ্য প্যারামিটার বিনিয়োগকারীদের ব্যক্তিগত পছন্দ এবং বাজার পরিস্থিতি অনুযায়ী স্ট্রাটেজি সামঞ্জস্য করতে দেয়।

-

ভিজুয়াল ফিডব্যাক: চার্ট চিহ্নিতকরণ এবং সারাংশ তথ্যের মাধ্যমে, বিনিয়োগকারীরা স্ট্রাটেজির কর্মক্ষমতা সহজেই মূল্যায়ন করতে পারে।

স্ট্রাটেজির ঝুঁকি

-

বাজার ট্রেন্ড উপেক্ষা: স্ট্রাটেজি প্রধানত RSI ইনডিকেটরের উপর ভিত্তি করে, যা সামগ্রিক বাজার ট্রেন্ড উপেক্ষা করতে পারে এবং শক্তিশালী নিম্নমুখী প্রবণতায় ঘন ঘন ক্রয়ের কারণ হতে পারে।

-

সুযোগ হারানো: 30 দিনের কুলিং পিরিয়ড কিছু সম্ভাব্য ভালো সুযোগ হারানোর কারণ হতে পারে, বিশেষ করে দ্রুত পরিবর্তনশীল বাজারে।

-

একক ইনডিকেটরের উপর নির্ভরশীলতা: RSI-এর উপর অতিরিক্ত নির্ভরশীলতা স্ট্রাটেজিকে কিছু বাজার পরিস্থিতিতে খারাপভাবে কাজ করতে পারে, অন্যান্য গুরুত্বপূর্ণ বাজার সংকেত উপেক্ষা করে।

-

বিক্রয় ব্যবস্থার অভাব: স্ট্রাটেজি শুধুমাত্র ক্রয়ের উপর দৃষ্টি নিবদ্ধ করে, স্পষ্ট বিক্রয় বা স্টপ-লস ব্যবস্থার অভাব রয়েছে, যার ফলে ক্ষতি ক্রমাগত বাড়তে পারে।

-

নির্দিষ্ট বিনিয়োগের পরিমাণের সীমাবদ্ধতা: নির্দিষ্ট পরিমাণ ব্যবহার করে বড় তহবিলের সম্পূর্ণ ব্যবহার করা বা বিভিন্ন আকারের পোর্টফোলিওর সাথে খাপ খাওয়ানো কঠিন হতে পারে।

-

ব্যাকটেস্ট বায়াস: স্ট্রাটেজির ব্যাকটেস্ট ফলাফল সারভাইভারশিপ বায়াস এবং ওভারফিটিং দ্বারা প্রভাবিত হতে পারে, বাস্তব কর্মক্ষমতা ব্যাকটেস্ট ফলাফল থেকে ভিন্ন হতে পারে।

-

ট্রেডিং খরচ উপেক্ষা: স্ট্রাটেজি ট্রেডিং ফি এবং স্লিপেজ বিবেচনা করে না, যা ঘন ঘন ট্রেডিংয়ের সময় প্রকৃত লাভকে উল্লেখযোগ্যভাবে প্রভাবিত করতে পারে।

স্ট্রাটেজি অপটিমাইজেশনের দিকনির্দেশনা

-

ট্রেন্ড ফিল্টার অন্তর্ভুক্তি: মুভিং এভারেজ বা MACD-এর মতো ট্রেন্ড ইনডিকেটর যুক্ত করা, যাতে শক্তিশালী নিম্নমুখী প্রবণতায় ঘন ঘন ক্রয় এড়ানো যায়।

-

ডাইনামিক কুলিং পিরিয়ড: বাজারের অস্থিরতা অনুযায়ী কুলিং পিরিয়ডের দৈর্ঘ্য সামঞ্জস্য করা, উচ্চ অস্থিরতায় কুলিং পিরিয়ড ছোট করা এবং কম অস্থিরতায় বড় করা।

-

মাল্টি-ইনডিকেটর সমন্বয়: বোলিঞ্জার ব্যান্ড, ভলিউম ইত্যাদির মতো অন্যান্য টেকনিক্যাল ইনডিকেটর যুক্ত করে আরও সম্পূর্ণ এন্ট্রি সিগন্যাল তৈরি করা।

-

বিক্রয় কৌশল যোগ করা: ক্রয় কৌশলের সাথে মিল রেখে বিক্রয় ব্যবস্থা ডিজাইন করা, যেমন RSI ওভারবট সিগন্যালের ভিত্তিতে বা স্টপ-লস/টেক-প্রফিট সেট করা।

-

তহবিল ব্যবস্থাপনা অপটিমাইজেশন: গতিশীল পজিশন সাইজিং প্রবর্তন, বাজার পরিস্থিতি এবং অ্যাকাউন্টের আকার অনুযায়ী প্রতিটি বিনিয়োগের পরিমাণ সামঞ্জস্য করা।

-

প্যারামিটার অপটিমাইজেশন: বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে মেশিন লার্নিং প্রযুক্তি ব্যবহার করে RSI পিরিয়ড এবং ওভারসল্ড থ্রেশহোল্ড গতিশীলভাবে সামঞ্জস্য করা।

-

মৌলিক বিষয় অন্তর্ভুক্তি: সিদ্ধান্ত প্রক্রিয়ায় ম্যাক্রোইকোনমিক সূচক বা অনুভূতি সূচক বিবেচনা করা, যা স্ট্রাটেজির সম্পূর্ণতা বাড়ায়।

-

ঝুঁকি নিয়ন্ত্রণ বৃদ্ধি: সর্বোচ্চ ড্রডাউন সীমা এবং সামগ্রিক ঝুঁকি এক্সপোজার নিয়ন্ত্রণ প্রবর্তন করা, যা স্ট্রাটেজির স্থিতিশীলতা বাড়ায়।

-

ব্যাকটেস্টিং ফ্রেমওয়ার্ক উন্নতি: ট্রেডিং খরচ, স্লিপেজ বিবেচনা করা এবং ক্রস-মার্কেট, ক্রস-পিরিয়ড পূর্ণ ব্যাকটেস্টিং পরিচালনা করা, যাতে স্ট্রাটেজির নির্ভরযোগ্যতা বৃদ্ধি পায়।

সারসংক্ষেপ

RSI ওভারসল্ড পিরিয়ডিক ইনভেস্টমেন্ট স্ট্র্যাটেজি উইথ কুলিং পিরিয়ড অপটিমাইজেশন বিনিয়োগকারীদের একটি পদ্ধতিগত, পরিমাপযোগ্য ট্রেডিং পদ্ধতি প্রদান করে। RSI ওভারসল্ড সিগন্যাল, নির্দিষ্ট বিনিয়োগের পরিমাণ এবং কুলিং পিরিয়ডের প্রক্রিয়াকে একত্রিত করে, এই স্ট্রাটেজির লক্ষ্য বাজারের নিম্নবিন্দু ধরা এবং ঝুঁকি নিয়ন্ত্রণ করা। এর সহজ ও স্বজ্ঞাত যুক্তি বাস্তবায়ন ও বোঝা সহজ করে তোলে, আর কাস্টমাইজযোগ্য প্যারামিটার নমনীয়তা প্রদান করে।

তবে, এই কৌশলটির কিছু সীমাবদ্ধতা ও ঝুঁকিও রয়েছে, যেমন সামগ্রিক বাজার ট্রেন্ড উপেক্ষা করা, একক ইনডিকেটরের উপর অতিরিক্ত নির্ভরশীলতা এবং বিক্রয় ব্যবস্থার অভাব ইত্যাদি। স্ট্রাটেজির স্থিতিশীলতা ও অভিযোজন ক্ষমতা বাড়ানোর জন্য, ট্রেন্ড ফিল্টার, মাল্টি-ইনডিকেটর সমন্বয়, ডাইনামিক প্যারামিটার সামঞ্জস্যের মতো অপটিমাইজেশন দিকনির্দেশনা বিবেচনা করার পরামর্শ দেওয়া হয়।

সামগ্রিকভাবে, এই কৌশলটি বিনিয়োগকারীদের জন্য একটি ভাল সূচনা পয়েন্ট প্রদান করে, তবে বাস্তব প্রয়োগে, বিনিয়োগকারীদের নিজস্ব ঝুঁকি সহনশীলতা এবং বাজার পরিস্থিতি অনুযায়ী যথাযথ সমন্বয় ও অপটিমাইজেশন করা উচিত। অবিরত পর্যবেক্ষণ ও উন্নতি এবং আরও সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা ব্যবস্থার সাথে, এই কৌশলটি একটি কার্যকর দীর্ঘমেয়াদী বিনিয়োগের সরঞ্জাম হয়ে উঠতে পারে।

- 1