দুই-সারি মুভিং এভারেজ ক্রসওভার সহ লাভ থামানো ও লোকসান থামানো বৈশিষ্ট্যসম্পন্ন অভিযোজিত কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

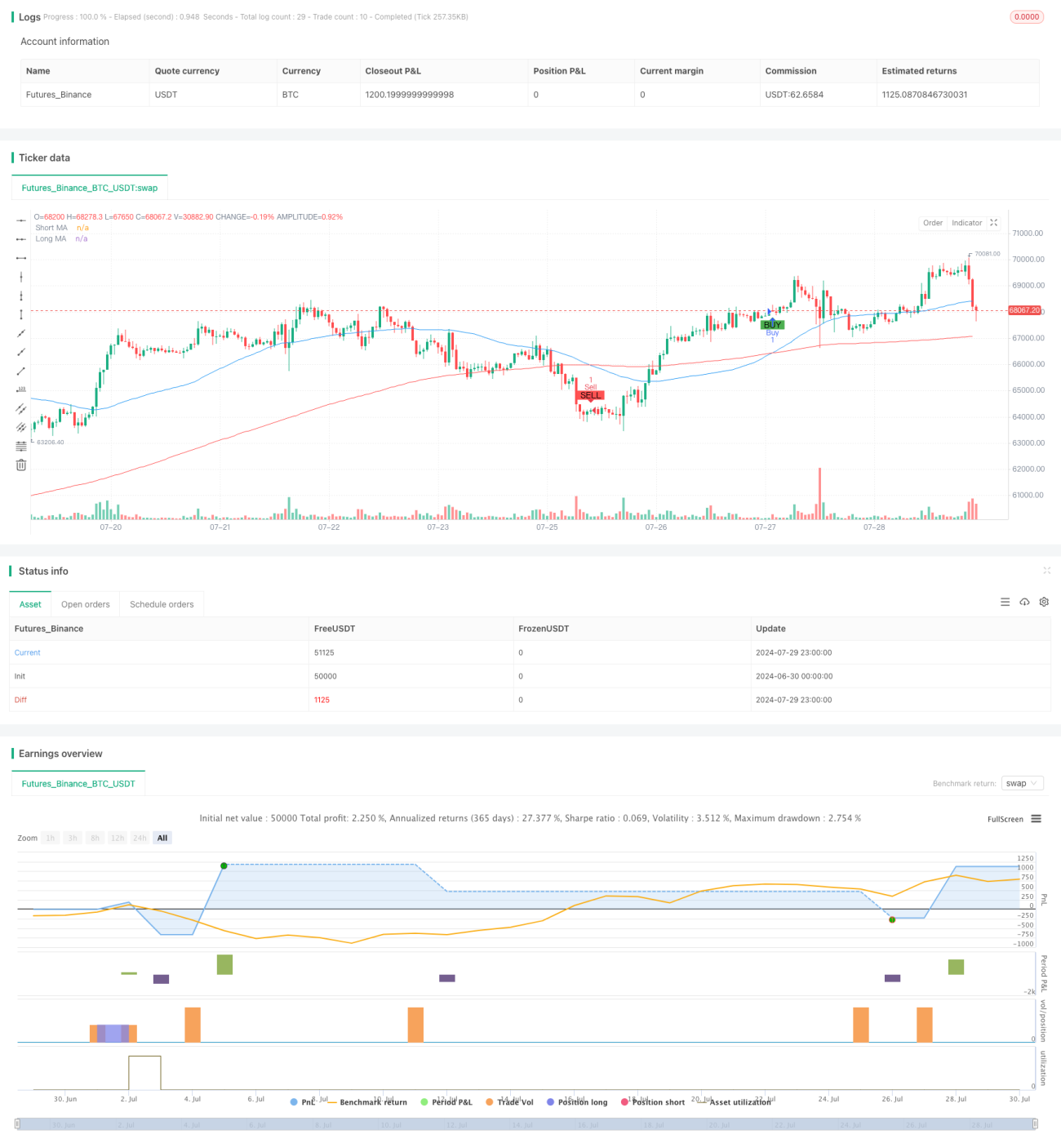

এই কৌশলটি একটি দ্বৈত মুভিং এভারেজ ক্রসওভার ভিত্তিক পরিমাণগত ট্রেডিং সিস্টেম, যা মুভিং এভারেজ (MA), টেক প্রফিট (TP) এবং স্টপ লস (SL) সহ বিভিন্ন প্রযুক্তিগত সূচককে একত্রিত করে। কৌশলটির মূল ধারণা হলো স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী মুভিং এভারেজের ক্রসওভার ব্যবহার করে বাজারের প্রবণতা নির্ধারণ করা এবং তার ভিত্তিতে ট্রেডিং সিদ্ধান্ত নেওয়া। একই সাথে, কৌশলটি ঝুঁকি নিয়ন্ত্রণ এবং মুনাফা লক করার জন্য টেক প্রফিট এবং স্টপ লস মেকানিজমও অন্তর্ভুক্ত করে। এই পদ্ধতির লক্ষ্য হলো বাজারের প্রবণতার পরিবর্তন ধরা, পাশাপাশি ঝুঁকি ব্যবস্থাপনার একটি উপায় প্রদান করা, যা এটিকে একটি অপেক্ষাকৃত ব্যাপক ট্রেডিং সিস্টেমে পরিণত করে।

কৌশলের নীতি

-

দ্বৈত মুভিং এভারেজ ক্রসওভার: কৌশলটি দুটি ভিন্ন সময়কালের সরল মুভিং এভারেজ (SMA) ব্যবহার করে, যথাক্রমে ৫০ পিরিয়ড এবং ২০০ পিরিয়ড। যখন স্বল্পমেয়াদী মুভিং এভারেজ (৫০ পিরিয়ড) দীর্ঘমেয়াদী মুভিং এভারেজ (২০০ পিরিয়ড) উপরে উঠে যায়, তখন একটি ক্রয় সংকেত তৈরি হয়; বিপরীতভাবে, যখন স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজের নিচে নেমে যায়, তখন একটি বিক্রয় সংকেত তৈরি হয়।

-

ট্রেড এক্সিকিউশন: ক্রয় সংকেত এলে কৌশলটি একটি লং পজিশন খোলে; বিক্রয় সংকেত এলে কৌশলটি লং পজিশন বন্ধ করে একটি শর্ট পজিশন খোলে। এই পদ্ধতি কৌশলটিকে বিভিন্ন বাজার পরিবেশে নমনীয়ভাবে কাজ করতে সক্ষম করে।

-

টেক প্রফিট এবং স্টপ লস: কৌশলটি প্রতিটি ট্রেডের জন্য শতাংশ ভিত্তিক টেক প্রফিট এবং স্টপ লস পয়েন্ট নির্ধারণ করে। টেক প্রফিট পয়েন্ট এন্ট্রি মূল্যের ২% এবং স্টপ লস পয়েন্ট এন্ট্রি মূল্যের ১% এ সেট করা হয়। এই মেকানিজম ঝুঁকি নিয়ন্ত্রণ এবং মুনাফা সুরক্ষিত করতে সহায়তা করে।

-

গ্রাফিক্যাল ডিসপ্লে: কৌশলটি চার্টে স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী মুভিং এভারেজ আঁকে এবং ক্রয়/বিক্রয় সংকেত বিভিন্ন রঙে চিহ্নিত করে, পাশাপাশি ট্রেডের দিক নির্দেশক টেক্সট লেবেল যোগ করে, যা কৌশলটির ভিজুয়ালাইজেশন বাড়ায়।

কৌশলের সুবিধা

-

ট্রেন্ড ফলোয়িং: দ্বৈত মুভিং এভারেজ ক্রসওভার ব্যবহার করে কৌশলটি কার্যকরভাবে বাজারের প্রবণতার পরিবর্তন ধরতে পারে এবং বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে।

-

ঝুঁকি ব্যবস্থাপনা: অন্তর্নির্মিত টেক প্রফিট এবং স্টপ লস মেকানিজম প্রতিটি ট্রেডের জন্য ঝুঁকি নিয়ন্ত্রণ প্রদান করে, যা সম্ভাব্য ক্ষতি সীমিত করতে এবং মুনাফা লক করতে সহায়তা করে।

-

অভিযোজনযোগ্যতা: কৌশলটি ব্যবহারকারীদের মুভিং এভারেজ পিরিয়ড, টেক প্রফিট এবং স্টপ লস অনুপাত কাস্টমাইজ করার সুযোগ দেয়, যা বিভিন্ন ট্রেডিং পণ্য এবং বাজার অবস্থার সাথে খাপ খাইয়ে নিতে সক্ষম করে।

-

ভিজুয়ালাইজেশন প্রভাব: ট্রেডিং সংকেত এবং মুভিং এভারেজ চার্টে সরাসরি প্রদর্শনের মাধ্যমে কৌশলটি ট্রেডিং সিদ্ধান্তের স্বচ্ছতা এবং বোধগম্যতা বাড়ায়।

-

ব্যাপকতা: কৌশলটি লং এবং শর্ট উভয় পজিশনই খুলতে পারে, যা বাজারের দ্বিমুখী সুযোগগুলির পূর্ণ ব্যবহার করে।

কৌশলের ঝুঁকি

-

অস্থির বাজার ঝুঁকি: সাইডওয়ে বা অস্থির বাজারে দ্বৈত মুভিং এভারেজ ক্রসওভার কৌশল ঘন ঘন মিথ্যা সংকেত তৈরি করতে পারে, যার ফলে অতিরিক্ত ট্রেডিং এবং অপ্রয়োজনীয় ক্ষতি হতে পারে।

-

পিছিয়ে পড়া বৈশিষ্ট্য: মুভিং এভারেজ মূলত পিছিয়ে পড়া সূচক, যা প্রবণতা পরিবর্তনের সময় সর্বোত্তম এন্ট্রি বা এক্সিট পয়েন্ট মিস করতে পারে।

-

নির্দিষ্ট টেক প্রফিট/স্টপ লস ঝুঁকি: নির্দিষ্ট শতাংশের টেক প্রফিট এবং স্টপ লস সব বাজার অবস্থার জন্য উপযুক্ত নাও হতে পারে; কিছু ক্ষেত্রে এটি অকালেই মুনাফা লক বা ক্ষতি থামিয়ে দিতে পারে।

-

প্রযুক্তিগত সূচকের উপর অতিরিক্ত নির্ভরতা: কৌশলটি সম্পূর্ণরূপে প্রযুক্তিগত সূচকের উপর নির্ভরশীল এবং মৌলিক বিষয়গুলিকে উপেক্ষা করে, যার ফলে গুরুত্বপূর্ণ সংবাদ বা ঘটনা বাজারে প্রভাব ফেললে এটি খারাপ পারফর্ম করতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলটির পারফরম্যান্স নির্বাচিত প্যারামিটারগুলির (যেমন মুভিং এভারেজ পিরিয়ড, টেক প্রফিট/স্টপ লস অনুপাত) উপর অত্যন্ত নির্ভরশীল; ভুল প্যারামিটার সেটিং এর ফলে কৌশলটি খারাপ পারফর্ম করতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

ডায়নামিক টেক প্রফিট এবং স্টপ লস: বাজারের অস্থিরতার উপর ভিত্তি করে ডায়নামিক টেক প্রফিট এবং স্টপ লস মেকানিজম চালু করার কথা বিবেচনা করুন, যেমন ATR (গড় ট্রু রেঞ্জ) সূচক ব্যবহার করে টেক প্রফিট এবং স্টপ লস পয়েন্ট সামঞ্জস্য করা, যাতে বিভিন্ন বাজার অবস্থার সাথে খাপ খাইয়ে নেওয়া যায়।

-

ফিল্টার যুক্ত করা: মিথ্যা সংকেত কমানো এবং এন্ট্রির গুণমান বাড়ানোর জন্য অতিরিক্ত প্রযুক্তিগত সূচক যেমন RSI (আপেক্ষিক শক্তি সূচক) বা MACD (মুভিং এভারেজ কনভারজেন্স ডাইভারজেন্স) ফিল্টার হিসেবে যুক্ত করুন।

-

টাইম ফ্রেম বিশ্লেষণ: একাধিক টাইম ফ্রেমে কৌশল প্রয়োগ করার কথা বিবেচনা করুন, যাতে আরও ব্যাপক বাজার দৃষ্টিভঙ্গি এবং আরও নির্ভরযোগ্য ট্রেডিং সংকেত পাওয়া যায়।

-

কোয়ান্টিটেটিভ ব্যাকটেস্টিং: সম্পূর্ণ ঐতিহাসিক ডেটা ব্যাকটেস্টিং করুন, প্যারামিটার সেটিংস অপ্টিমাইজ করুন এবং বিভিন্ন বাজার পরিবেশে কৌশলটির পারফরম্যান্স মূল্যায়ন করুন।

-

মৌলিক বিশ্লেষণের সাথে একীকরণ: অর্থনৈতিক তথ্য প্রকাশ বা বড় ঘটনার মতো মৌলিক বিষয়গুলিকে ট্রেডিং সিদ্ধান্তের সহায়ক হিসেবে বিবেচনা করুন।

-

পজিশন ম্যানেজমেন্ট: আরও জটিল পজিশন ম্যানেজমেন্ট কৌশল বাস্তবায়ন করুন, যেমন অ্যাকাউন্ট ইকুইটি এবং বাজারের অস্থিরতার উপর ভিত্তি করে ট্রেড সাইজ ডায়নামিকভাবে সামঞ্জস্য করা।

-

মেশিন লার্নিং অপ্টিমাইজেশন: প্যারামিটার নির্বাচন এবং সংকেত তৈরি প্রক্রিয়া অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম ব্যবহার করার কথা বিবেচনা করুন, যা কৌশলটির অভিযোজনযোগ্যতা এবং পারফরম্যান্স বাড়াতে পারে।

সারসংক্ষেপ

দ্বৈত মুভিং এভারেজ ক্রসওভার সহ টেক প্রফিট এবং স্টপ লস সমৃদ্ধ অভিযোজিত পরিমাণগত ট্রেডিং কৌশলটি একটি প্রযুক্তিগত বিশ্লেষণ ভিত্তিক ব্যাপক ট্রেডিং সিস্টেম। এটি বাজারের প্রবণতা ধরতে মুভিং এভারেজের ক্রসওভার ব্যবহার করে এবং টেক প্রফিট ও স্টপ লস মেকানিজমের মাধ্যমে ঝুঁকি ব্যবস্থাপনা করে। কৌশলটির সুবিধা হলো এর সরলতা, ভিজুয়ালাইজেশন ক্ষমতা এবং ঝুঁকি ব্যবস্থাপনার দক্ষতা। তবে এটি অস্থির বাজারে মিথ্যা সংকেত তৈরি, সূচকের পিছিয়ে পড়া বৈশিষ্ট্য ইত্যাদি চ্যালেঞ্জের সম্মুখীন হয়।

ডায়নামিক টেক প্রফিট/স্টপ লস, একাধিক প্রযুক্তিগত সূচক ফিল্টারিং, মাল্টি-টাইম ফ্রেম বিশ্লেষণের মতো অপ্টিমাইজেশন দিকনির্দেশনা অনুসরণ করে কৌশলটির পারফরম্যান্স এবং অভিযোজনযোগ্যতা আরও উন্নত করার সম্ভাবনা রয়েছে। একইসাথে মৌলিক বিশ্লেষণ এবং মেশিন লার্নিং প্রযুক্তি প্রয়োগ করে আরও ভাল ট্রেডিং ফলাফল পাওয়া যেতে পারে।

সর্বোপরি, এই কৌশলটি ট্রেডারদের জন্য একটি নির্ভরযোগ্য সূচনা পয়েন্ট প্রদান করে, তবে ব্যক্তিগত ঝুঁকি সহনশীলতা এবং বাজার অবস্থার উপর ভিত্তি করে অবিরত অপ্টিমাইজেশন এবং সমন্বয় প্রয়োজন। বাস্তব ট্রেডিংয়ে, কৌশলটির কার্যকারিতা নিশ্চিত করতে পর্যাপ্ত ব্যাকটেস্টিং এবং সিমুলেটেড ট্রেডিং করার পরামর্শ দেওয়া হচ্ছে।

- 1