দ্বৈত RSI কৌশল: ডাইভারজেন্স এবং ক্রসওভার সমন্বিত একটি উন্নত ট্রেন্ড ক্যাপচার সিস্টেম

সংক্ষিপ্ত বিবরণ

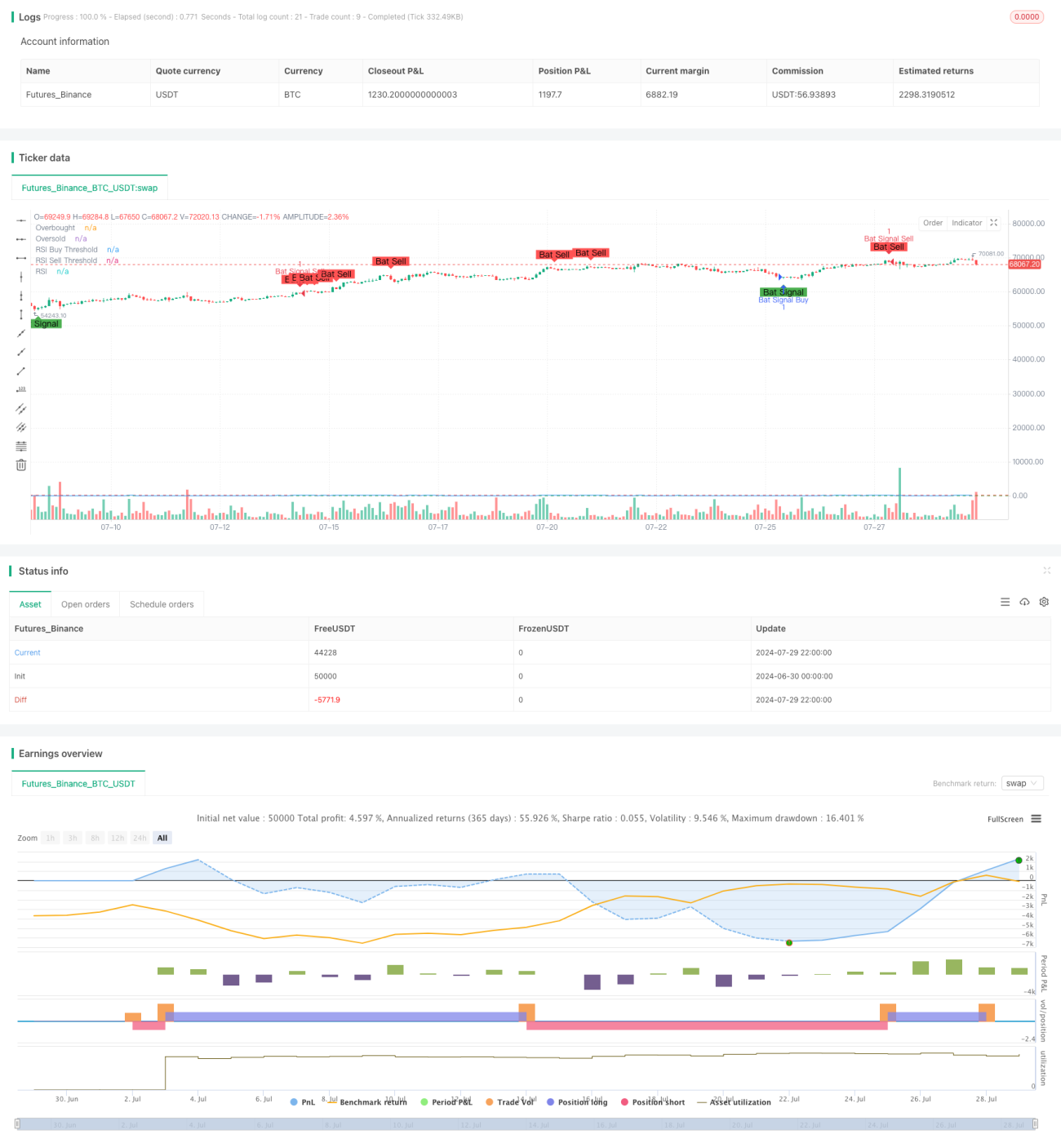

ডাবল আরএসআই কৌশলটি হলো একটি উন্নত কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা আরএসআই ডাইভারজেন্স এবং আরএসআই ক্রসওভার—এই দুটি ক্লাসিক ট্রেডিং পদ্ধতিকে একত্রিত করে। কৌশলটি একই সাথে আরএসআই সূচকের ডাইভারজেন্স এবং ক্রসওভার সংকেত নিরীক্ষণ করে বাজারে আরও নির্ভরযোগ্য কেনা-বেচার পয়েন্ট ধরার লক্ষ্য রাখে। কৌশলটির মূল ধারণা হলো, শুধুমাত্র যখন আরএসআই ডাইভারজেন্স এবং আরএসআই ক্রসওভার একই সাথে দেখা দেয়, তখনই ট্রেডিং সংকেত ট্রিগার হবে। এই দ্বৈত নিশ্চিতকরণ প্রক্রিয়া ট্রেডের নির্ভুলতা ও নির্ভরযোগ্যতা বাড়াতে সহায়তা করে।

কৌশলের নীতি

-

আরএসআই ডাইভারজেন্স:

- বুলিশ ডাইভারজেন্স: যখন দাম নতুন নিম্ন গঠন করে, কিন্তু আরএসআই নতুন নিম্ন গঠন করে না, তখন তৈরি হয়।

- বিয়ারিশ ডাইভারজেন্স: যখন দাম নতুন উচ্চ গঠন করে, কিন্তু আরএসআই নতুন উচ্চ গঠন করে না, তখন তৈরি হয়।

-

আরএসআই ক্রসওভার:

- ক্রয় সংকেত: আরএসআই ওভারসল্ড অঞ্চল (৩০-এর নিচে) থেকে উপরের দিকে ভেঙে বের হয়।

- বিক্রয় সংকেত: আরএসআই ওভারবট অঞ্চল (৭০-এর উপরে) থেকে নিচের দিকে ভেঙে বের হয়।

-

সংকেত উৎপাদন:

- ক্রয়ের শর্ত: আরএসআই বুলিশ ডাইভারজেন্স এবং আরএসআই ওভারসল্ড লাইন উপরের দিকে ভাঙা—এই দুটি শর্ত একই সাথে পূরণ হতে হবে।

- বিক্রয়ের শর্ত: আরএসআই বিয়ারিশ ডাইভারজেন্স এবং আরএসআই ওভারবট লাইন নিচের দিকে ভাঙা—এই দুটি শর্ত একই সাথে পূরণ হতে হবে।

-

প্যারামিটার সেটিং:

- আরএসআই পিরিয়ড: ১৪ (সামঞ্জস্যযোগ্য)

- ওভারবট লাইন: ৭০ (সামঞ্জস্যযোগ্য)

- ওভারসল্ড লাইন: ৩০ (সামঞ্জস্যযোগ্য)

- ডাইভারজেন্স অনুসন্ধান পিরিয়ড: ৯০টি ক্যান্ডেল (সামঞ্জস্যযোগ্য)

কৌশলের সুবিধা

-

উচ্চ নির্ভরযোগ্যতা: আরএসআই ডাইভারজেন্স এবং ক্রসওভার—দুটি সংকেত একত্রিত করে ট্রেডিং সংকেতের নির্ভরযোগ্যতা ব্যাপকভাবে বাড়ানো হয়েছে, মিথ্যা সংকেতের ঝুঁকি কমানো হয়েছে।

-

ট্রেন্ড ধরার ক্ষমতা: বাজারের ট্রেন্ডের গুরুত্বপূর্ণ মোড় কার্যকরভাবে ধরতে সক্ষম, মাঝারি থেকে দীর্ঘমেয়াদি ট্রেডিংয়ের জন্য উপযোগী।

-

নমনীয়তা: কৌশলটির মূল প্যারামিটারগুলি সামঞ্জস্যযোগ্য, বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং পণ্যের সাথে খাপ খাওয়ানো যায়।

-

ঝুঁকি নিয়ন্ত্রণ: কঠোর দ্বৈত নিশ্চিতকরণ প্রক্রিয়ার মাধ্যমে ট্রেডিং ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে।

-

ভিজুয়াল সমর্থন: কৌশলটি স্পষ্ট চার্ট চিহ্ন সরবরাহ করে, যা ট্রেডারদের বাজারের অবস্থা সহজে বুঝতে সাহায্য করে।

কৌশলের ঝুঁকি

-

পিছিয়ে পড়ার প্রবণতা: দ্বৈত নিশ্চিতকরণের প্রয়োজন হওয়ায় দ্রুতগতির মুভমেন্টের শুরুর দিকের অংশ মিস হতে পারে।

-

আরএসআই-এর উপর অতিরিক্ত নির্ভরশীলতা: কিছু বাজার অবস্থায় একটি মাত্র সূচক বাজারের সম্পূর্ণ অবস্থা প্রতিফলিত করতে পারে না।

-

প্যারামিটার সংবেদনশীলতা: ভিন্ন প্যারামিটার সেটিং সম্পূর্ণ ভিন্ন ট্রেডিং ফলাফল আনতে পারে, সাবধানে অপ্টিমাইজেশন প্রয়োজন।

-

মিথ্যা সংকেতের ঝুঁকি: দ্বৈত নিশ্চিতকরণ প্রক্রিয়া মিথ্যা সংকেতের ঝুঁকি কমালেও, অস্থির বাজারে তা দেখা দিতে পারে।

-

স্টপ-লস প্রক্রিয়ার অভাব: কৌশলটিতে নিজস্ব কোনো স্টপ-লস ব্যবস্থা নেই, ট্রেডারকে আলাদাভাবে সেট করতে হবে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

একাধিক সূচকের সমন্বয়: আরও নির্ভরযোগ্যতার জন্য অন্যান্য টেকনিক্যাল সূচক (যেমন MACD, বোলিঞ্জার ব্যান্ড) যোগ করে ক্রস-ভেরিফিকেশন করা।

-

অভিযোজিত প্যারামিটার: বাজারের অস্থিরতার উপর ভিত্তি করে আরএসআই পিরিয়ড এবং থ্রেশহোল্ড গতিশীলভাবে সামঞ্জস্য করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো।

-

স্টপ-লস প্রক্রিয়া যোগ করা: ATR বা নির্দিষ্ট শতাংশভিত্তিক স্টপ-লস কৌশল তৈরি করে একক ট্রেডের ঝুঁকি নিয়ন্ত্রণ করা।

-

সময় ফিল্টার: ট্রেডিং সময় উইন্ডো সীমাবদ্ধ করে প্রতিকূল সময়ে ট্রেড করা এড়ানো।

-

অস্থিরতা ফিল্টার: কম অস্থিরতার পরিবেশে ট্রেডিং সংকেত দমন করে মিথ্যা ব্রেকআউটের ঝুঁকি কমানো।

-

ভলিউম-মূল্য সমন্বয়: ভলিউম বিশ্লেষণ যোগ করে সংকেতের বিশ্বাসযোগ্যতা বাড়ানো।

-

মেশিন লার্নিং অপ্টিমাইজেশন: প্যারামিটার নির্বাচন অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে কৌশলের অভিযোজন ক্ষমতা বাড়ানো।

সারসংক্ষেপ

ডাবল আরএসআই কৌশলটি আরএসআই ডাইভারজেন্স এবং ক্রসওভার সংকেতকে চতুরতার সাথে একত্রিত করে একটি শক্তিশালী ও নমনীয় ট্রেডিং সিস্টেম তৈরি করেছে। এটি শুধু বাজারের ট্রেন্ডের গুরুত্বপূর্ণ মোড় কার্যকরভাবে ধরতে সক্ষম নয়, বরং দ্বৈত নিশ্চিতকরণ প্রক্রিয়ার মাধ্যমে ট্রেডিং সংকেতের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বাড়িয়েছে। যদিও কৌশলটিতে কিছু পিছিয়ে পড়া এবং প্যারামিটার সংবেদনশীলতার মতো ঝুঁকি রয়েছে, সঠিক অপ্টিমাইজেশন ও ঝুঁকি ব্যবস্থাপনার মাধ্যমে এগুলো কার্যকরভাবে প্রশমিত করা যায়। ভবিষ্যতে একাধিক সূচকের ক্রস-ভেরিফিকেশন, অভিযোজিত প্যারামিটার এবং মেশিন লার্নিংয়ের মতো উন্নত প্রযুক্তি যুক্ত করলে কৌশলটির উন্নতির আরও অনেক সুযোগ রয়েছে। স্থির ও নির্ভরযোগ্য ট্রেডিং সিস্টেম খুঁজছেন এমন কোয়ান্ট ট্রেডারদের জন্য ডাবল আরএসআই কৌশলটি নিঃসন্দেহে গভীর গবেষণা ও অনুশীলনের একটি যোগ্য বিকল্প।

- 1