গতিশীল অভিযোজিত বহু-কারক প্রবণতা অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

মাল্টি-ফ্যাক্টর ডায়নামিক অ্যাডাপ্টিভ ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি হল একটি পদ্ধতিগত ট্রেডিং পদ্ধতি যা একাধিক টেকনিক্যাল ইন্ডিকেটরকে একত্রিত করে। এই কৌশলটি বাজারের প্রবণতা ধরা এবং প্রবেশ ও প্রস্থানের সময় নির্ধারণের জন্য মুভিং এভারেজ কনভারজেন্স ডাইভারজেন্স (MACD), রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI), এভারেজ ট্রু রেঞ্জ (ATR) এবং সরল মুভিং এভারেজ (SMA)-এর মতো বিভিন্ন সূচক ব্যবহার করে। কৌশলটি একাধিক সূচক নিশ্চিতকরণের মাধ্যমে ট্রেডিং সাফল্যের হার বৃদ্ধি করে এবং বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে ডায়নামিক স্টপ-লস ও লাভ টার্গেট ব্যবহার করে, যাতে ঝুঁকি ব্যবস্থাপনা ও লাভ সর্বাধিকীকরণের মধ্যে ভারসাম্য বজায় থাকে।

কৌশলের মূলনীতি

এই কৌশলের মূল নীতি হল একাধিক টেকনিক্যাল ইন্ডিকেটরের সমন্বিত কাজের মাধ্যমে বাজারের প্রবণতা চিহ্নিত ও নিশ্চিত করা। বিশেষভাবে:

- সম্ভাব্য ট্রেন্ড ঘূর্ণন পয়েন্ট ধরার জন্য MACD-এর গোল্ডেন ক্রস ও ডেথ ক্রস ব্যবহার করা।

- মূল্যের মোমেন্টাম নিশ্চিত করতে RSI ব্যবহার করা, যাতে ওভারবট বা ওভারসোল্ড অবস্থায় প্রবেশ না হয়।

- সামগ্রিক বাজার প্রবণতা বিচারের জন্য 50-দিন ও 200-দিনের SMA-এর অবস্থান ব্যবহার করা।

- বাজারের অস্থিরতার সাথে খাপ খাইয়ে নিতে ATR ব্যবহার করে গতিশীল স্টপ-লস ও লাভ টার্গেট নির্ধারণ করা।

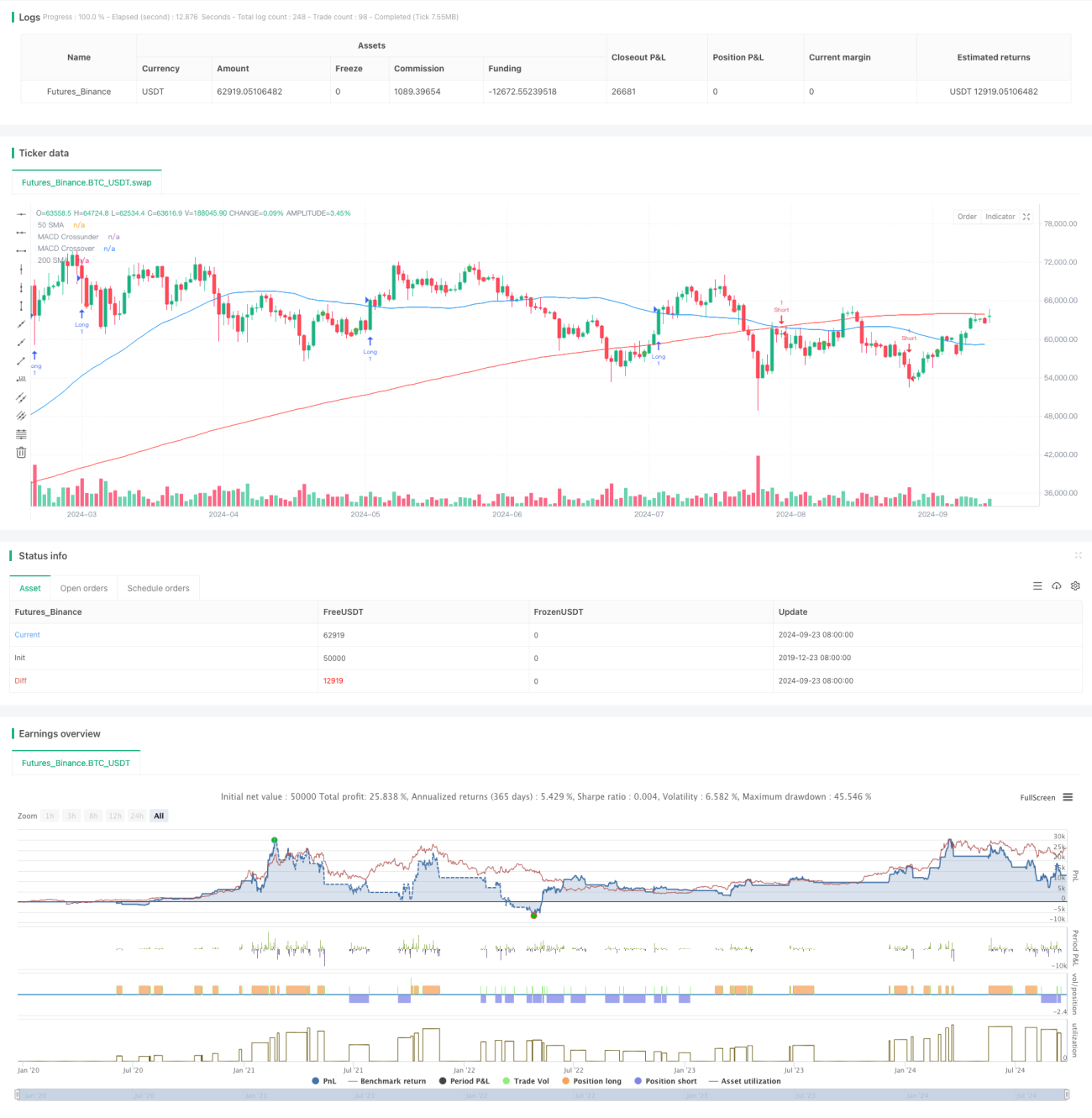

কৌশলটি নিম্নলিখিত শর্ত পূরণ হলে লং পজিশন খোলে: MACD লাইন সিগন্যাল লাইনের উপরে উঠলে, RSI 70-এর নিচে থাকলে, দাম 50-দিনের SMA-এর উপরে থাকলে এবং 50-দিনের SMA 200-দিনের SMA-এর উপরে থাকলে। বিপরীত শর্তগুলি শর্ট সিগন্যাল সক্রিয় করে। কৌশলটি স্টপ-লসের জন্য 2 গুণ ATR এবং লাভ টার্গেটের জন্য 3 গুণ ATR ব্যবহার করে, যা ১:১.৫ এর ঝুঁকি-লাভ অনুপাত নিশ্চিত করে।

কৌশলের সুবিধা

- বহুমাত্রিক নিশ্চিতকরণ: একাধিক সূচক একত্রিত করে, কৌশলটি বাজার পরিস্থিতি আরও ব্যাপকভাবে মূল্যায়ন করতে পারে এবং ভুল সংকেতের প্রভাব হ্রাস করে।

- গতিশীল ঝুঁকি ব্যবস্থাপনা: ATR ব্যবহার করে গতিশীলভাবে স্টপ-লস ও লাভ টার্গেট সমন্বয় করে, যা কৌশলটিকে বিভিন্ন বাজার অস্থিরতার পরিবেশের সাথে খাপ খাইয়ে নিতে সহায়তা করে।

- ট্রেন্ড ফলোয়িং ও মোমেন্টামের সমন্বয়: কৌশলটি দীর্ঘমেয়াদী প্রবণতা (SMA-এর মাধ্যমে) এবং স্বল্পমেয়াদী মোমেন্টাম (MACD ও RSI-এর মাধ্যমে) উভয়কেই বিবেচনা করে, যা টেকসই প্রবণতা ধরতে সহায়তা করে।

- পদ্ধতিগত সিদ্ধান্ত: স্পষ্ট প্রবেশ ও প্রস্থানের নিয়মগুলি বিষয়গত বিচার হ্রাস করে এবং ট্রেডিং শৃঙ্খলা বজায় রাখতে সহায়তা করে।

- নমনীয়তা: বিভিন্ন বাজার ও ট্রেডিং ইন্সট্রুমেন্টের জন্য কৌশলের প্যারামিটারগুলি সামঞ্জস্য করা যেতে পারে, যা এটিকে বেশ অভিযোজিত করে তোলে।

কৌশলের ঝুঁকি

- সাইডওয়ে বাজারে দুর্বল কর্মক্ষমতা: স্পষ্ট প্রবণতা ছাড়া বাজারে, কৌশলটি ঘন ঘন ভুল সংকেত তৈরি করতে পারে, যার ফলে লেনদেনের খরচ বেড়ে যায়।

- পিছিয়ে থাকা: মুভিং এভারেজের মতো পিছিয়ে থাকা সূচক ব্যবহারের কারণে, কৌশলটি প্রবণতার শুরুর দিকে কিছু সুযোগ হারাতে পারে।

- টেকনিক্যাল ইন্ডিকেটরের উপর অত্যধিক নির্ভরশীলতা: মৌলিক বিষয়গুলি উপেক্ষা করার ফলে, বড় ঘটনা বা সংবাদ প্রকাশের সময় ভুল সিদ্ধান্ত নেওয়া হতে পারে।

- প্যারামিটার সংবেদনশীলতা: সূচকের প্যারামিটার সেটিংসের প্রতি কৌশলটির কর্মক্ষমতা সংবেদনশীল হতে পারে, এবং বাজার পরিবর্তনের সাথে খাপ খাইয়ে নিতে নিয়মিত অপ্টিমাইজেশন প্রয়োজন হতে পারে।

- ড্রডাউনের ঝুঁকি: তীব্র মূল্য বিপরীতমুখী হলে, 2 গুণ ATR-এর স্টপ-লস সেটিং ঝুঁকি নিয়ন্ত্রণের জন্য যথেষ্ট নাও হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- অস্থিরতা ফিল্টার অন্তর্ভুক্ত করা: কম অস্থিরতার পরিবেশে ট্রেডিং বন্ধ করার কথা বিবেচনা করা যেতে পারে, যাতে সাইডওয়ে বাজারে ভুল সংকেত হ্রাস পায়।

- মৌলিক বিষয়গুলি একীভূত করা: অর্থনৈতিক তথ্য প্রকাশ, কোম্পানির আর্থিক প্রতিবেদন ইত্যাদির তথ্য যুক্ত করে কৌশলের ব্যাপকতা বাড়ানো।

- সূচক সমন্বয় অপ্টিমাইজ করা: বোলিঞ্জার ব্যান্ড, ইচিমোকু ক্লাউড ইত্যাদির মতো অন্যান্য সূচক অন্তর্ভুক্ত করার চেষ্টা করা যেতে পারে, যাতে কৌশলের স্থিতিস্থাপকতা বৃদ্ধি পায়।

- অভিযোজিত প্যারামিটার বাস্তবায়ন: বাজার পরিস্থিতির উপর ভিত্তি করে গতিশীলভাবে সূচক প্যারামিটার সামঞ্জস্য করার জন্য মেশিন লার্নিং মডেল তৈরি করা।

- বাজার অবস্থার সূক্ষ্ম শ্রেণিবিভাগ: বিভিন্ন বাজার পরিবেশ (যেমন ট্রেন্ড, রেঞ্জ, উচ্চ অস্থিরতা ইত্যাদি) পৃথক করে এবং সেই অনুযায়ী কৌশল প্যারামিটার সামঞ্জস্য করা।

- টাইমফ্রেম বিশ্লেষণ বৃদ্ধি: একাধিক সময়কালের সংকেত একত্রিত করে ট্রেডিং সিদ্ধান্তের নির্ভুলতা উন্নত করা।

সারসংক্ষেপ

মাল্টি-ফ্যাক্টর ডায়নামিক অ্যাডাপ্টিভ ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি একাধিক টেকনিক্যাল ইন্ডিকেটরকে একীভূত করে ব্যবসায়ীদের একটি পদ্ধতিগত, পরিমাপযোগ্য ট্রেডিং পদ্ধতি প্রদান করে। এই কৌশলটি স্পষ্ট প্রবণতা সম্পন্ন বাজারে ভালো কাজ করে এবং মাঝারি থেকে দীর্ঘমেয়াদী আন্দোলন কার্যকরভাবে ধরতে পারে। এর গতিশীল ঝুঁকি ব্যবস্থাপনা ব্যবস্থা এবং বহুমাত্রিক সংকেত নিশ্চিতকরণ প্রক্রিয়া ট্রেডের স্থিতিশীলতা ও নির্ভরযোগ্যতা বাড়াতে সহায়তা করে। তবে, কৌশলটির কিছু সীমাবদ্ধতাও রয়েছে, যেমন সাইডওয়ে বাজারে কর্মক্ষমতা এবং টেকনিক্যাল ইন্ডিকেটরের উপর অত্যধিক নির্ভরশীলতা। ক্রমাগত অপ্টিমাইজেশন এবং আরও বৈচিত্র্যময় বিশ্লেষণ মাত্রা অন্তর্ভুক্ত করার মাধ্যমে, এই কৌশলটি আরও ব্যাপক এবং স্থিতিশীল ট্রেডিং সিস্টেমে পরিণত হওয়ার সম্ভাবনা রাখে। এই কৌশল ব্যবহার করার সময়, ব্যবসায়ীদের নির্দিষ্ট বাজার বৈশিষ্ট্য এবং ব্যক্তিগত ঝুঁকি সহনশীলতার ভিত্তিতে যথাযথ প্যারামিটার সমন্বয় এবং ব্যাকটেস্টিং করতে হবে, যাতে সর্বোত্তম ট্রেডিং ফলাফল অর্জন করা যায়।

- 1