অস্থিরতা স্টপ ক্লাউড কৌশল ও মুভিং এভারেজ ক্রস সিস্টেম

সংক্ষিপ্ত বিবরণ

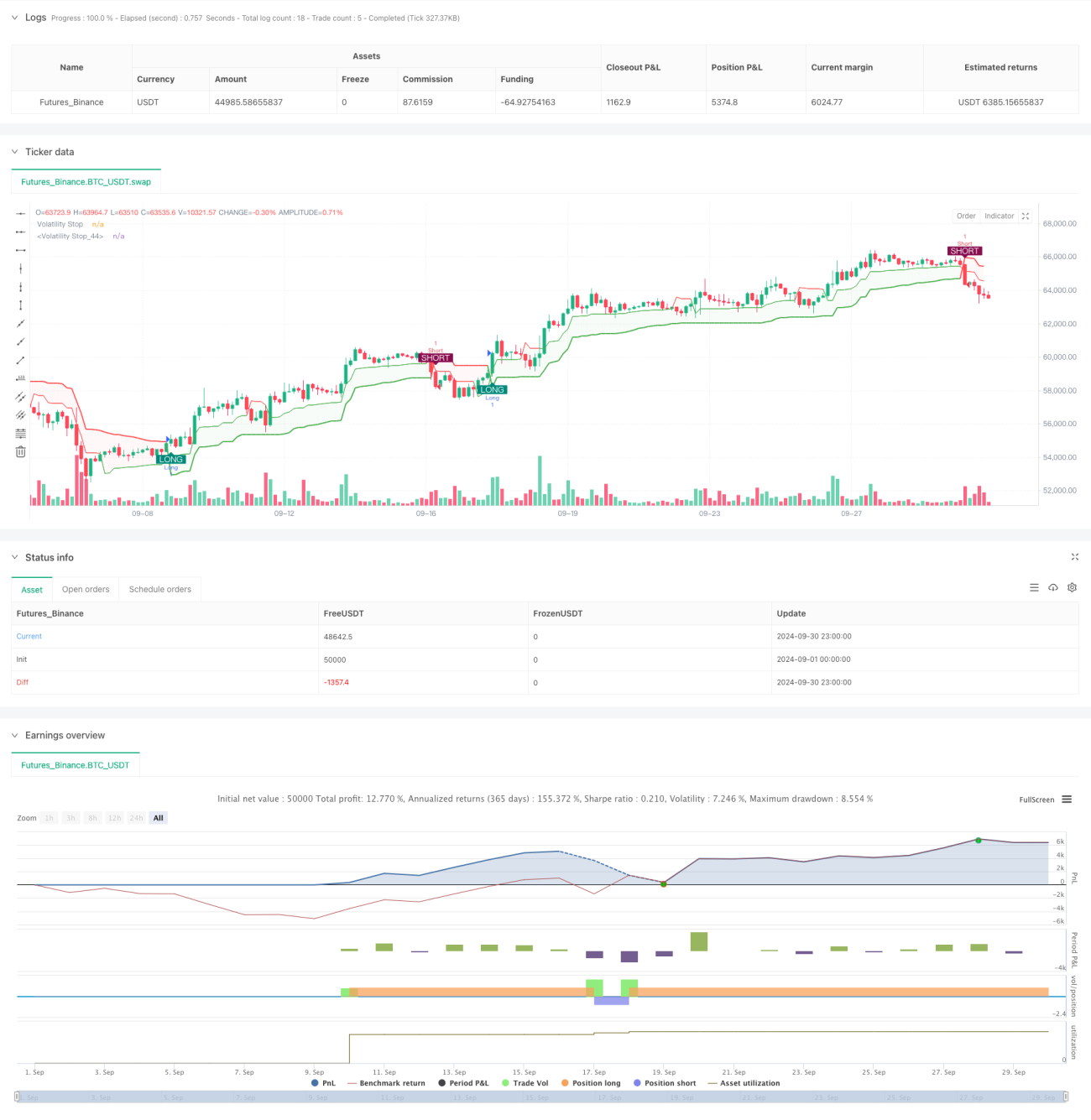

ভোলাটিলিটি স্টপ ক্লাউড কৌশল এবং মুভিং এভারেজ ক্রসওভার সিস্টেম হল একটি পরিমাণগত ট্রেডিং কৌশল যা অভিযোজিত ট্রেন্ড ট্র্যাকিং এবং মোমেন্টাম ধারণাকে একত্রিত করে। কৌশলটি দুটি ভিন্ন সময় ফ্রেমের ভোলাটিলিটি স্টপ (VStop) সূচক ব্যবহার করে একটি গতিশীল সমর্থন/প্রতিরোধ অঞ্চল তৈরি করে এবং এই দুটি লাইনের ক্রসওভারের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে। কৌশলটি আপেক্ষিক শক্তি সূচক (RSI) ভিত্তিক একটি রঙের স্কিমও অন্তর্ভুক্ত করে, যা অতিরিক্ত বাজার অনুভূতি নির্দেশনা প্রদান করে।

কৌশলের মূলনীতি

এই কৌশলের মূল হল দুটি ভিন্ন গড় ট্রু রেঞ্জ (ATR) সময়কাল এবং গুণক ভিত্তিক ভোলাটিলিটি স্টপ (VStop) সূচক ব্যবহার করা। দীর্ঘ সময়ের VStop প্রধান ট্রেন্ডের দিক নির্দেশ করে, যখন ছোট সময়ের VStop দ্রুত মূল্যের ওঠানামা ধরতে ব্যবহৃত হয়। দুটি VStop লাইনের মধ্যবর্তী অঞ্চলটি একটি 'মেঘ' গঠন করে, যা বর্তমান বাজারের অস্থিরতা প্রতিনিধিত্ব করে।

ট্রেডিং সিগন্যাল তৈরি হয় যখন ছোট সময়ের VStop লাইন দীর্ঘ সময়ের VStop লাইন অতিক্রম করে। ঊর্ধ্বমুখী ক্রসওভারকে লং সিগন্যাল এবং নিম্নমুখী ক্রসওভারকে শর্ট সিগন্যাল হিসাবে গণ্য করা হয়। এই ক্রসওভার সিস্টেমটি ট্রেন্ডের পরিবর্তন এবং সম্ভাব্য রিভার্সাল পয়েন্টগুলি ধরার জন্য ডিজাইন করা হয়েছে।

কৌশলটি RSI-ভিত্তিক একটি রেইনবো কালার স্কিম অপশনও অন্তর্ভুক্ত করে, যা বাজারের মোমেন্টাম অনুযায়ী VStop লাইন এবং মেঘের রঙ সামঞ্জস্য করতে পারে, অতিরিক্ত ভিজুয়াল ফিডব্যাক প্রদান করে।

কৌশলের সুবিধা

- অভিযোজন ক্ষমতা: ATR ব্যবহার করে VStop মান গণনা করার মাধ্যমে, কৌশলটি বাজারের অস্থিরতার সাথে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে পারে, বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে।

- ট্রেন্ড ট্র্যাকিং এবং রিভার্সাল ধরা: ট্রেন্ড ট্র্যাকিং এবং মুভিং এভারেজ ক্রসওভারের ধারণা একত্রিত করে, এটি শক্তিশালী ট্রেন্ড অনুসরণ করতে এবং সম্ভাব্য রিভার্সাল সুযোগ সময়মতো ধরতে সক্ষম।

- ভিজুয়াল স্বজ্ঞাততা: ক্লাউড গ্রাফিক্স এবং ঐচ্ছিক RSI রেইনবো কালার স্কিম স্পষ্ট ভিজুয়াল ফিডব্যাক প্রদান করে, যা বাজার অবস্থা এবং সম্ভাব্য ট্রেডিং সুযোগ দ্রুত মূল্যায়নে সহায়তা করে।

- নমনীয়তা: কৌশলের প্যারামিটারগুলি বিভিন্ন ট্রেডিং যন্ত্র এবং টাইমফ্রেমের জন্য সামঞ্জস্য করা যেতে পারে, কর্মক্ষমতা অপ্টিমাইজ করার জন্য।

- রিস্ক ম্যানেজমেন্ট: VStop লাইনগুলি গতিশীল স্টপ-লস স্তর হিসাবে কাজ করতে পারে, প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণে সহায়তা করে।

কৌশলের ঝুঁকি

- সাইডওয়ে বা উচ্চ অস্থিরতার বাজারে ভুয়া সংকেত: সাইডওয়ে বা উচ্চ অস্থিরতার বাজারে, VStop লাইনগুলি ঘন ঘন ক্রসওভার করতে পারে, যার ফলে অত্যধিক ট্রেড এবং সম্ভাব্য ক্ষতি হতে পারে।

- পিছিয়ে পড়া: একটি মুভিং এভারেজ ভিত্তিক সিস্টেম হওয়ায়, কৌশলটি ট্রেন্ড রিভার্সালের প্রাথমিক পর্যায়ে ধীরে প্রতিক্রিয়া দেখাতে পারে, যার ফলে এন্ট্রি বা এক্সিট বিলম্বিত হয়।

- প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা ATR সময়কাল এবং গুণকের পছন্দের উপর অত্যন্ত নির্ভরশীল; অনুপযুক্ত প্যারামিটার সেটিংসের কারণে খারাপ কর্মক্ষমতা হতে পারে।

- অত্যধিক ট্রেডিং: যদি VStop লাইনগুলি অত্যধিক সংবেদনশীল সেট করা হয়, তাহলে অত্যধিক ট্রেডিং সিগন্যাল তৈরি হতে পারে, যা ট্রেডিং খরচ বাড়ায়।

- মৌলিক বিবেচনার অভাব: কৌশলটি সম্পূর্ণরূপে প্রযুক্তিগত সূচকের উপর ভিত্তি করে, যা সম্পদের মূল্যকে প্রভাবিত করতে পারে এমন মৌলিক কারণগুলি উপেক্ষা করে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- অতিরিক্ত ফিল্টার অন্তর্ভুক্ত করা: ট্রেন্ড শক্তি সূচক বা অস্থিরতা ফিল্টার যোগ করার বিষয়টি বিবেচনা করুন, যাতে ভুয়া সংকেত হ্রাস পায় এবং ট্রেডিং মান উন্নত হয়।

- গতিশীল প্যারামিটার সমন্বয়: বিভিন্ন বাজার পর্যায়ের সাথে মানিয়ে নিতে ATR সময়কাল এবং গুণকের স্বয়ংক্রিয় অপ্টিমাইজেশন বাস্তবায়ন করুন।

- মাল্টি-টাইমফ্রেম বিশ্লেষণ: ট্রেডিং সিদ্ধান্তের নির্ভুলতা বাড়ানোর জন্য দীর্ঘ সময় ফ্রেমের বাজার ট্রেন্ড তথ্য একীভূত করুন।

- এক্সিট কৌশল অপ্টিমাইজ করা: আরও জটিল এক্সিট নিয়ম বিকাশ করুন, যেমন ট্রেইলিং স্টপ-লস বা VStop লাইনের উপর ভিত্তি করে আংশিক লাভ গ্রহণ প্রক্রিয়া।

- মৌলিক তথ্য একীভূত করা: কৌশলের ব্যাপকতা বাড়ানোর জন্য মূল অর্থনৈতিক সূচক বা সংবাদ ইভেন্ট অন্তর্ভুক্ত করার বিষয়টি বিবেচনা করুন।

সারসংক্ষেপ

ভোলাটিলিটি স্টপ ক্লাউড কৌশল এবং মুভিং এভারেজ ক্রসওভার সিস্টেম হল একটি ব্যাপক পরিমাণগত ট্রেডিং পদ্ধতি যা ট্রেন্ড ট্র্যাকিং, মোমেন্টাম এবং অস্থিরতা বিশ্লেষণকে একত্রিত করে। বিভিন্ন সময় ফ্রেমের VStop সূচক ব্যবহার করে, কৌশলটি বাজারের ট্রেন্ড পরিবর্তনগুলি ধরার পাশাপাশি স্বজ্ঞাত ভিজুয়াল ফিডব্যাক প্রদানের লক্ষ্য রাখে। যদিও কৌশলটি শক্তিশালী অভিযোজন ক্ষমতা এবং সম্ভাব্য লাভজনকতা প্রদর্শন করে, ব্যবহারকারীদের এখনও সাইডওয়ে বাজারে এর কর্মক্ষমতা সম্পর্কে সতর্ক থাকতে হবে এবং এর দৃঢ়তা বাড়ানোর জন্য অতিরিক্ত ফিল্টার এবং অপ্টিমাইজেশন কৌশল অন্তর্ভুক্ত করার বিষয়টি বিবেচনা করতে হবে। ক্রমাগত ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটি বিভিন্ন ট্রেডিং শৈলীর জন্য একটি শক্তিশালী হাতিয়ার হয়ে উঠতে পারে।

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Credit: This indicator is largely based on the built-in "Volatility Stop" indicator by TradingView

strategy('ATR (VStop) Cloud Strategy', overlay=true)

- 1