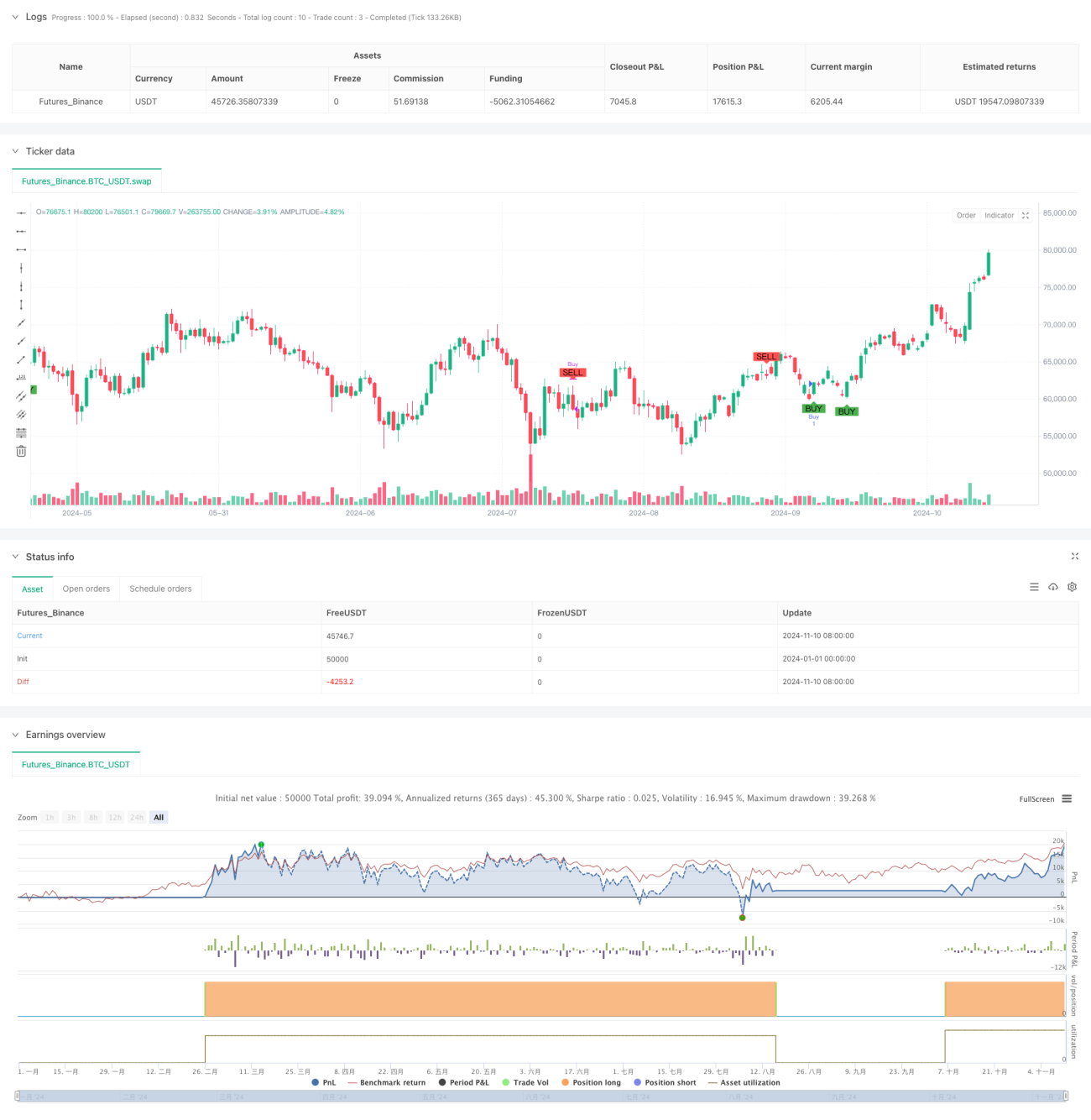

সারসংক্ষেপ

এটি ৭টি ভিন্ন ভলিউম সূচকের উপর ভিত্তি করে একটি সমন্বিত ট্রেডিং কৌশল। এই কৌশলটি OBV, A/D লাইন, CMF, MFI, VWAP, ভলিউম অসিলেটর এবং ভলিউম RSI-সহ একাধিক ভলিউম সূচককে একীভূত করে একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। কৌশলের মূলনীতি হল একাধিক সূচকের সিগন্যাল নিশ্চিতকরণের মাধ্যমে ট্রেডিংয়ের নির্ভুলতা বৃদ্ধি করা, যখন ৪টির বেশি সূচক একসাথে ক্রয় বা বিক্রয়ের সিগন্যাল দেয় তখনই ট্রেড কার্যকর করা হয়।

কৌশলের নীতি

কৌশলটি বহু-সূচক যাচাইকরণ পদ্ধতি ব্যবহার করে, যার মধ্যে রয়েছে:

- OBV (এনার্জি বালু সূচক) - ক্রমবর্ধমান ভলিউম পরিবর্তন ট্র্যাক করতে ব্যবহৃত হয়

- A/D লাইন (অ্যাকুমুলেশন/ডিস্ট্রিবিউশন) - দাম ও ভলিউমের সম্পর্ক প্রতিফলিত করে

- CMF (চাইকিন মানি ফ্লো) - অর্থের প্রবাহ পরিমাপ করে

- MFI (মানি ফ্লো ইনডিকেটর) - ক্রয়-বিক্রয় চাপ পরিমাপ করে

- VWAP (ভলিউম ওয়েটেড এভারেজ প্রাইস) - গতিশীল সাপোর্ট ও রেজিস্ট্যান্স হিসেবে কাজ করে

- ভলিউম অসিলেটর - ভলিউমের প্রবণতা প্রদর্শন করে

- VRSI (ভলিউম রিলেটিভ স্ট্রেংথ) - ভলিউমের শক্তি প্রতিফলিত করে

যখন ৪টির বেশি সূচক একই সাথে একমত সিগন্যাল দেয়, তখন কৌশলটি মনে করে যে বাজারে একটি শক্তিশালী প্রবণতার সুযোগ রয়েছে এবং সেই অনুযায়ী ট্রেড করে।

কৌশলের সুবিধা

- একাধিক সূচকের ক্রস-ভেরিফিকেশন, মিথ্যা সিগন্যালের ঝুঁকি হ্রাস

- ভলিউম ও দামের সমন্বিত বিশ্লেষণ পদ্ধতি

- মোমেন্টাম ও ট্রেন্ড ফলোয়িংয়ের দ্বৈত বৈশিষ্ট্য অন্তর্ভুক্ত

- স্পষ্ট প্রবেশ ও প্রস্থান শর্ত নির্ধারণ করা

- শক্তিশালী অভিযোজনযোগ্যতা ও সম্প্রসারণযোগ্যতা

কৌশলের ঝুঁকি

- একাধিক সূচক সিগন্যালে পিছিয়ে পড়ার কারণ হতে পারে

- অস্থির বাজারে অতিরিক্ত ট্রেড সৃষ্টি হতে পারে

- প্যারামিটার অপটিমাইজেশন ওভারফিটিংয়ের কারণ হতে পারে

- বড় কম্পিউটেশনাল রিসোর্স প্রয়োজন

- কম লিকুইডিটির বাজারে ভালো পারফর্ম নাও করতে পারে

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

- অভিযোজিত প্যারামিটার মেকানিজম প্রবর্তন

- বাজার অস্থিরতা ফিল্টার যোগ করা

- সূচকের ওজন বন্টন অপটিমাইজ করা

- স্টপ লস ও টার্গেট প্রফিট যোগ করা

- টাইম ফিল্টার বিবেচনা করা

উপসংহার

এটি একাধিক ভলিউম সূচকের উপর ভিত্তি করে একটি সমন্বিত ট্রেডিং কৌশল, যা বাজারের বহুমাত্রিক বিশ্লেষণের মাধ্যমে ট্রেডিংয়ের নির্ভুলতা বাড়ায়। কৌশলটির শক্তিশালী তাত্ত্বিক ভিত্তি ও ব্যবহারিক মূল্য রয়েছে, তবে বাস্তব প্রয়োগে বাজারের অবস্থা অনুযায়ী যথাযথ প্যারামিটার অপটিমাইজেশন ও ঝুঁকি ব্যবস্থাপনার প্রয়োজন।

- 1