RSI ডায়নামিক স্টপ লস ইন্টেলিজেন্ট ট্রেডিং স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

কৌশলটি একটি RSI সূচক-ভিত্তিক গতিশীল স্টপ-লস ট্রেডিং সিস্টেম, যা SMA মোবাইল এভারেজ এবং ATR অসিলেটর সূচকের সাথে সমন্বিত হয়ে ট্রেডিং সিদ্ধান্ত উন্নত করে। কৌশলটি বহু-স্তরের টেক-প্রফিট ব্যবস্থা ব্যবহার করে, পিরামিড আকৃতির অবস্থান বন্ধের মাধ্যমে মুনাফা সর্বাধিক করে, পাশাপাশি ATR গতিশীল স্টপ-লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে। কৌশলটি উচ্চ অভিযোজনক্ষমতা সম্পন্ন, যা বাজারের ওঠানামা অনুযায়ী ট্রেডিং প্যারামিটার স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে সক্ষম।

কৌশলের নীতি

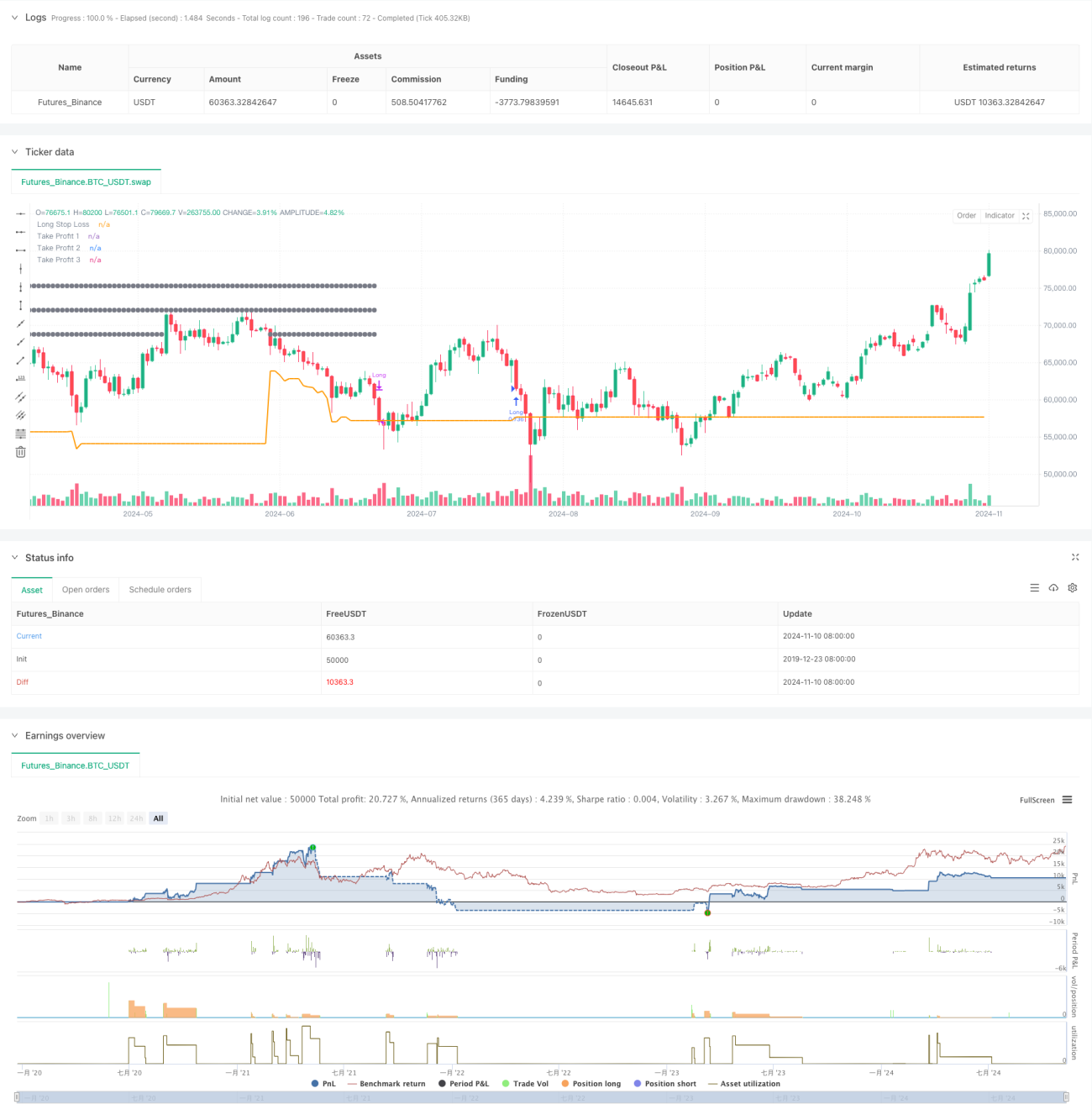

কৌশলটি প্রধানত RSI ওভারসোল্ড অঞ্চল (RSI<30) ব্যবহার করে পজিশন খোলার সংকেত হিসাবে, এবং শর্ত রাখে যে দাম 200-দিনের মোবাইল এভারেজের উপরে থাকবে, যাতে ঊর্ধ্বমুখী ট্রেন্ড নিশ্চিত হয়। সিস্টেমটি তিনটি টেক-প্রফিট টার্গেট (5%, 10%, 15%) এবং ATR গতিশীল স্টপ-লস ব্যবহার করে। বিশেষভাবে:

- প্রবেশের শর্ত: RSI 30-এর নিচে এবং দাম SMA200-এর উপরে

- পজিশন ম্যানেজমেন্ট: একবারে 75% মূলধন ব্যবহার করে পজিশন খোলা

- স্টপ-লস নির্ধারণ: 1.5 গুণ ATR মানের উপর ভিত্তি করে গতিশীল স্টপ-লস

- টেক-প্রফিট কৌশল: যথাক্রমে 5%, 10%, 15% স্তরে তিনটি টেক-প্রফিট পয়েন্ট সেট করা, এবং 33%, 66%, 100% অনুপাতে ধাপে ধাপে পজিশন বন্ধ করা

কৌশলের সুবিধা

- গতিশীল ঝুঁকি ব্যবস্থাপনা: ATR-এর মাধ্যমে বাজারের ওঠানামার সাথে অভিযোজন

- ধাপে ধাপে টেক-প্রফিট: আবেগজনিত প্রভাব হ্রাস করে এবং মুনাফার সম্ভাবনা বাড়ায়

- ট্রেন্ড নিশ্চিতকরণ: মোবাইল এভারেজ ব্যবহার করে মিথ্যা সংকেত ফিল্টার করা

- মূলধন ব্যবস্থাপনা: শতাংশভিত্তিক পজিশন ব্যবহার করে বিভিন্ন অ্যাকাউন্টের আকারের সাথে সঙ্গতি

- কমিশন অপ্টিমাইজেশন: ট্রেডিং খরচ বিবেচনা করে বাস্তব ট্রেডিংয়ের কাছাকাছি নিয়ে আসা

কৌশলের ঝুঁকি

- মোবাইল এভারেজের পিছিয়ে পড়া স্বভাবের কারণে প্রবেশে বিলম্ব হতে পারে

- RSI ওভারসোল্ড সবসময় বিপরীতমুখী হওয়ার ইঙ্গিত দেয় না

- বড় অনুপাতের পজিশন বড় ড্রডাউন সৃষ্টি করতে পারে

- ঘন ঘন ধাপে ধাপে টেক-প্রফিট ট্রেডিং খরচ বাড়াতে পারে

এই ঝুঁকিগুলি প্যারামিটার সামঞ্জস্য এবং অতিরিক্ত ফিল্টার শর্ত যোগ করে নিয়ন্ত্রণ করার পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিক

- ভলিউম নিশ্চিতকরণ সংকেত যোগ করা

- ট্রেন্ড শক্তি সূচক অন্তর্ভুক্ত করা

- টেক-প্রফিট অনুপাত বণ্টন অপ্টিমাইজ করা

- সময় ফ্রেম ফিল্টার যোগ করা

- অস্থিরতা-অভিযোজিত পজিশন ম্যানেজমেন্ট বিবেচনা করা

সারসংক্ষেপ

কৌশলটি প্রযুক্তিগত সূচক এবং গতিশীল ঝুঁকি ব্যবস্থাপনার সমন্বয়ে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। এর সুবিধা হল উচ্চ অভিযোজনক্ষমতা এবং নিয়ন্ত্রণযোগ্য ঝুঁকি, তবে বাস্তব বাজারের অবস্থা অনুযায়ী প্যারামিটার অপ্টিমাইজেশন প্রয়োজন। কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী বিনিয়োগকারীদের জন্য উপযুক্ত, এবং এটি পদ্ধতিগত ট্রেডিংয়ের একটি ভাল শুরু হতে পারে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA/4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1