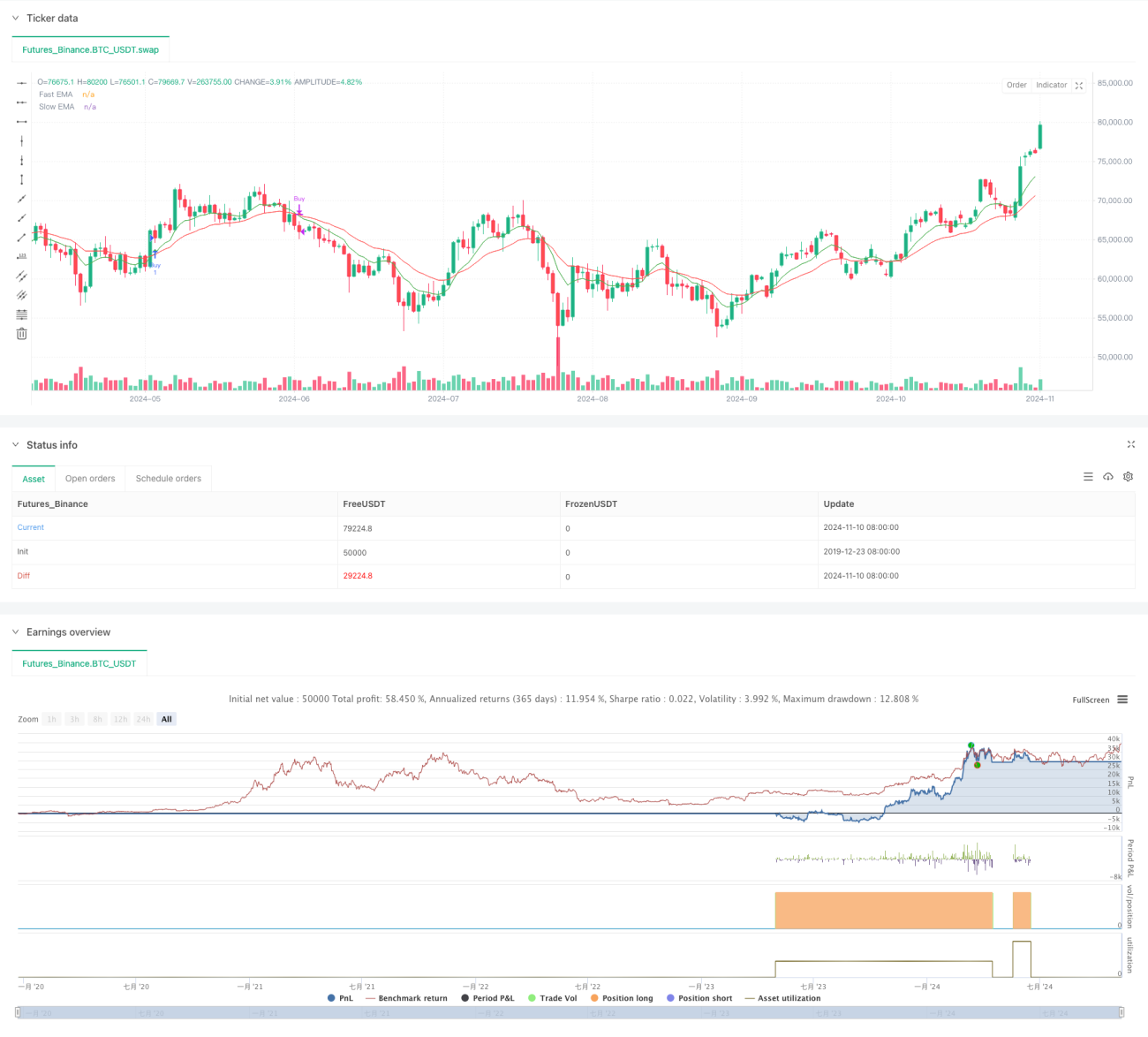

সারসংক্ষেপ

এই কৌশলটি একটি বহু-প্রযুক্তিগত সূচক ভিত্তিক পরিমাণগত ট্রেডিং সিস্টেম, যা তিনটি মূল প্রযুক্তিগত সূচককে একীভূত করেছে: এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ), রিলেটিভ স্ট্রেংথ ইনডেক্স (আরএসআই) এবং এভারেজ ডিরেকশনাল ইনডেক্স (এডিএক্স)। কৌশলটি ইএমএ ফাস্ট এবং স্লো লাইনের ক্রসওভার সিগন্যালকে প্রধান এন্ট্রি ভিত্তি হিসেবে ব্যবহার করে, পাশাপাশি আরএসআই সূচকের মাধ্যমে ওভারবট/ওভারসেল্ড নিশ্চিতকরণ গ্রহণ করে এবং এডিএক্স সূচক ব্যবহার করে বাজারের ট্রেন্ডের শক্তি নির্ণয় করে, যা একটি সম্পূর্ণ ট্রেডিং সিদ্ধান্ত গ্রহণের সিস্টেম গঠন করে। কৌশলটিতে একটি ঝুঁকি ব্যবস্থাপনা মডিউলও অন্তর্ভুক্ত রয়েছে, যা রিস্ক-রিওয়ার্ড রেশিও নির্ধারণের মাধ্যমে প্রতিটি ট্রেডের স্টপ-লস এবং টেক-প্রফিট অবস্থান নিয়ন্ত্রণ করে।

কৌশলের মূলনীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

- প্রাথমিক সিগন্যাল সিস্টেম হিসেবে ৯-পিরিয়ড এবং ২১-পিরিয়ড ইএমএ ব্যবহার করে; ফাস্ট লাইন স্লো লাইনের উপরে উঠলে বাই সিগন্যাল তৈরি হয়, আর ফাস্ট লাইন স্লো লাইনের নিচে নামলে সেল সিগন্যাল তৈরি হয়।

- ফিল্টার হিসেবে আরএসআই অন্তর্ভুক্ত করা হয়েছে; বাই সিগন্যালের জন্য আরএসআই ৬০-এর নিচে থাকতে হবে, যাতে ওভারবট এলাকায় এন্ট্রি এড়ানো যায়; সেল সিগন্যালের জন্য আরএসআই ৪০-এর উপরে থাকতে হবে, যাতে ওভারসেল্ড এলাকায় পজিশন ক্লোজ করা এড়ানো যায়।

- ট্রেন্ডের শক্তি নিশ্চিত করতে এডিএক্স সূচক ব্যবহার করা হয়; শুধুমাত্র যখন এডিএক্স ২০-এর বেশি হয় তখনই ট্রেড এক্সিকিউট করা হয়, যা একটি স্পষ্ট ট্রেন্ডে এন্ট্রি নিশ্চিত করে।

- ফান্ড ম্যানেজমেন্টের ক্ষেত্রে, কৌশলটি স্টপ-লস এবং টেক-প্রফিট সেট করার জন্য ২.০-এর রিস্ক-রিওয়ার্ড রেশিও ব্যবহার করে।

কৌশলের সুবিধা

- একাধিক প্রযুক্তিগত সূচকের সমন্বয় সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করে এবং ভুয়া সিগন্যালের প্রভাব হ্রাস করে।

- ইএমএ ক্রসওভার সিস্টেম কার্যকরভাবে ট্রেন্ডের টার্নিং পয়েন্ট শনাক্ত করতে পারে।

- আরএসআই ফিল্টার কার্যকরভাবে চরম এলাকায় প্রতিকূল এন্ট্রি এড়ায়।

- এডিএক্স-এর অন্তর্ভুক্তি শুধুমাত্র স্পষ্ট ট্রেন্ডে ট্রেড নিশ্চিত করে, যা জয়ের হার বৃদ্ধি করে।

- নির্দিষ্ট রিস্ক-রিওয়ার্ড রেশিও দীর্ঘমেয়াদী স্থিতিশীল মূলধন বৃদ্ধিতে সহায়তা করে।

- কৌশলটিতে একটি স্পষ্ট গ্রাফিক্যাল ইন্টারফেস ডিজাইন করা হয়েছে, যার মধ্যে ট্রেড সিগন্যাল মার্কার এবং মূল্য লেবেল অন্তর্ভুক্ত।

কৌশলের ঝুঁকি

- একাধিক সূচক সিগন্যালে ল্যাগ তৈরি করতে পারে, যা এন্ট্রি সময়কে প্রভাবিত করে।

- রেঞ্জবাউন্ড বাজারে ঘন ঘন ক্রসওভার সিগন্যাল তৈরি হতে পারে, যা ট্রেডিং খরচ বাড়িয়ে দেয়।

- নির্দিষ্ট আরএসআই এবং এডিএক্স থ্রেশহোল্ড সব বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে।

- প্রি-সেট রিস্ক-রিওয়ার্ড রেশিও সব বাজার পর্যায়ের জন্য উপযুক্ত নাও হতে পারে।

- ভলিউম ফ্যাক্টর বিবেচনা করা হয়নি, যা সিগন্যালের নির্ভরযোগ্যতা প্রভাবিত করতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- অভিযোজিত সূচক প্যারামিটার প্রবর্তন, বাজারের অস্থিরতার উপর ভিত্তি করে ইএমএ পিরিয়ড গতিশীলভাবে সামঞ্জস্য করা।

- সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধির জন্য ভলিউম নিশ্চিতকরণ প্রক্রিয়া যুক্ত করা।

- বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে গতিশীল আরএসআই এবং এডিএক্স থ্রেশহোল্ড তৈরি করা।

- বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীলভাবে রিস্ক-রিওয়ার্ড রেশিও সামঞ্জস্য করা।

- প্রতিকূল সময়ে ট্রেড এড়াতে সময় ফিল্টার যুক্ত করা।

- বাজার পরিবেশ শনাক্তকরণ মডিউল যুক্ত করা, বিভিন্ন বাজার অবস্থায় ভিন্ন প্যারামিটার সেটিং ব্যবহার করা।

উপসংহার

এটি একটি যুক্তিসঙ্গতভাবে ডিজাইন করা, সম্পূর্ণ যুক্তিযুক্ত বহু-প্রযুক্তিগত সূচক ট্রেডিং কৌশল। ইএমএ, আরএসআই এবং এডিএক্স এই তিনটি ক্লাসিক প্রযুক্তিগত সূচককে একীভূত করে, কৌশলটি ট্রেন্ড ফলোয়িং এবং ঝুঁকি নিয়ন্ত্রণ উভয় ক্ষেত্রেই ভালো পারফরম্যান্স প্রদর্শন করে। যদিও অপ্টিমাইজেশনের কিছু স্থান রয়েছে, তবে সামগ্রিকভাবে কৌশলটির ভালো ব্যবহারিক মূল্য এবং সম্প্রসারণের সম্ভাবনা রয়েছে। প্রস্তাবিত অপ্টিমাইজেশনের দিকনির্দেশনাগুলি অনুসরণ করলে কৌশলটির কর্মক্ষমতা আরও উন্নত করা যেতে পারে।

- 1