RSI গতিশীল পরিসর বিপরীতমুখী কোয়ান্টিটেটিভ কৌশল এবং অস্থিরতা অপ্টিমাইজেশন মডেল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি RSI সূচক-ভিত্তিক গতিশীল রেঞ্জ রিভার্সাল ট্রেডিং সিস্টেম, যা সামঞ্জস্যযোগ্য ওভারবট/ওভারসোল্ড রেঞ্জ এবং কনভারজেন্স/ডাইভারজেন্স সংবেদনশীলতা প্যারামিটার ব্যবহার করে বাজারের মোড় ঘুরানোর পয়েন্টগুলো ধরতে সক্ষম। কৌশলটি একটি নির্দিষ্ট সংখ্যক কন্ট্রাক্ট ব্যবহার করে ট্রেড করে এবং নির্দিষ্ট ব্যাকটেস্টিং সময়সীমার মধ্যে কাজ করে। এই মডেলের মূল ধারণা হল RSI সূচকের গতিশীল পরিবর্তনের মাধ্যমে বাজারের ওভারবট/ওভারসোল্ড অবস্থা চিহ্নিত করা এবং সঠিক সময়ে রিভার্সাল ট্রেড করা।

কৌশলের নীতি

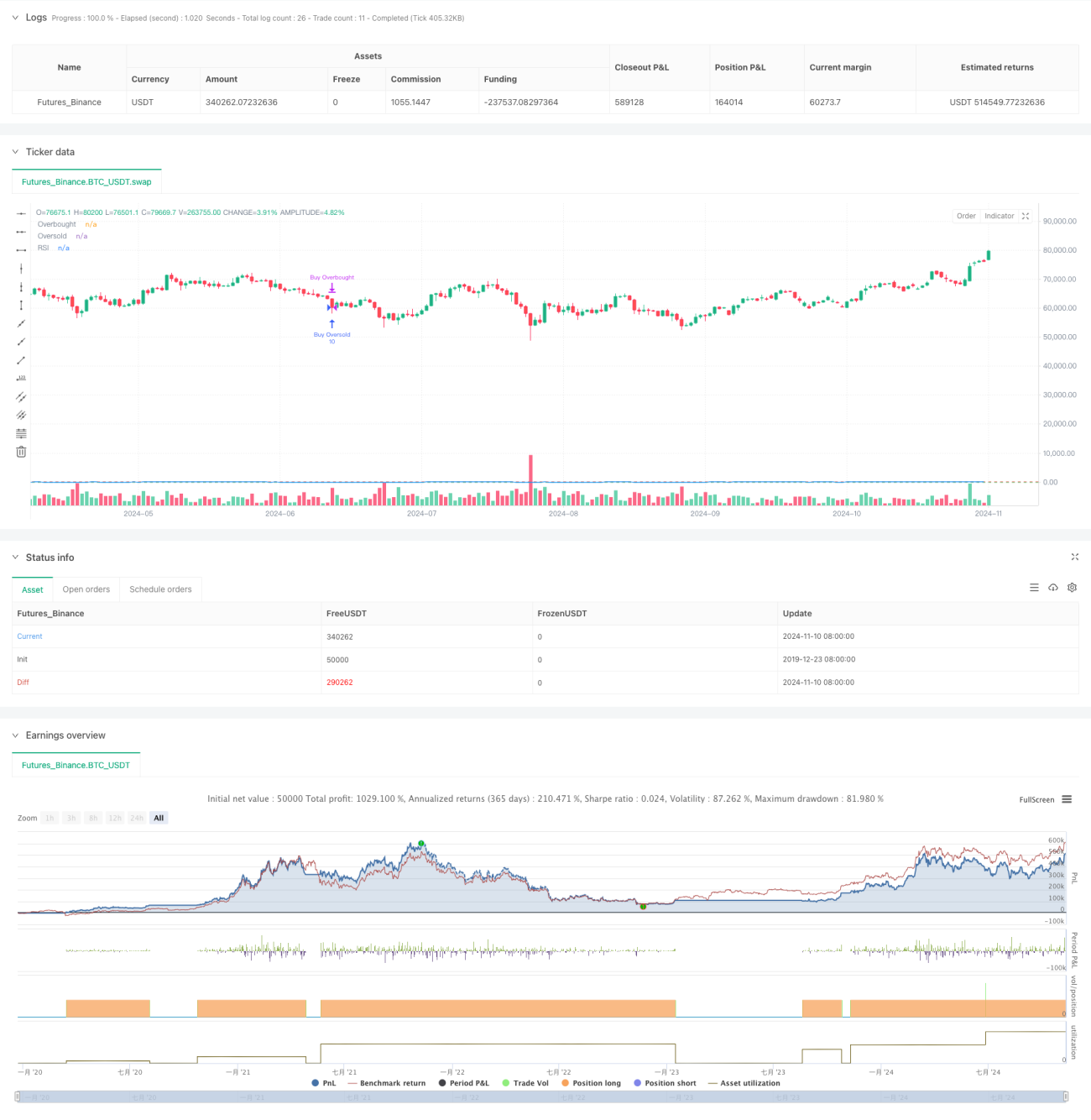

কৌশলটি মূল সূচক হিসেবে ১৪-পিরিয়ড RSI ব্যবহার করে, এবং ওভারবট ও ওভারসোল্ডের ভিত্তি স্তর হিসেবে ৮০ ও ৩০ নির্ধারণ করে। কনভারজেন্স/ডাইভারজেন্স সংবেদনশীলতা প্যারামিটার (৩.০ নির্ধারিত) প্রবর্তনের মাধ্যমে ঐতিহ্যবাহী RSI কৌশলের সাথে গতিশীল সমন্বয় ক্ষমতা যোগ করা হয়েছে। যখন RSI ওভারবট লেভেল ভেদ করে, তখন লং পজিশন নেওয়া হয় এবং RSI ওভারসোল্ড লেভেলের নিচে নেমে গেলে পজিশন বন্ধ করা হয়। একইভাবে, যখন RSI ওভারসোল্ড লেভেলের নিচে নেমে যায়, তখন লং পজিশন নেওয়া হয় এবং RSI ওভারবট লেভেল ভেদ করলে পজিশন বন্ধ করা হয়। প্রতিটি ট্রেডে নির্দিষ্ট ১০টি কন্ট্রাক্ট ব্যবহার করা হয়, যা মূলধন ব্যবহারের স্থিতিশীলতা নিশ্চিত করে।

কৌশলের সুবিধা

১. গতিশীল রেঞ্জ সমন্বয়: কনভারজেন্স/ডাইভারজেন্স প্যারামিটারের মাধ্যমে ওভারবট/ওভারসোল্ড রেঞ্জের গতিশীল সমন্বয় সম্ভব, যা কৌশলের অভিযোজন ক্ষমতা বাড়ায়।

২. স্পষ্ট ঝুঁকি নিয়ন্ত্রণ: নির্দিষ্ট সংখ্যক কন্ট্রাক্ট ব্যবহার করে ট্রেড করা হয়, যা মূলধন ব্যবস্থাপনাকে সহজ করে।

৩. সময়সীমা সীমাবদ্ধতা: নির্দিষ্ট ব্যাকটেস্টিং সময় নির্ধারণ করে অপ্রয়োজনীয় সময়ে ট্রেড করা এড়ানো যায়।

৪. সংকেতের স্পষ্টতা: RSI ক্রসওভার সংকেত ট্রেড ট্রিগার হিসেবে ব্যবহার করে মিথ্যা সংকেত কমানো হয়।

৫. ভিজুয়ালাইজেশন সমর্থন: চার্টের মাধ্যমে RSI প্রবণতা এবং গুরুত্বপূর্ণ স্তর প্রদর্শিত হয়, যা পর্যবেক্ষণ ও বিশ্লেষণে সহায়তা করে।

কৌশলের ঝুঁকি

১. সাইডওয়ে বাজারের ঝুঁকি: সাইডওয়ে বা রেঞ্জবাউন্ড বাজারে ঘন ঘন ট্রেড হতে পারে, যা ট্রেডিং খরচ বাড়ায়।

২. ট্রেন্ড ধারাবাহিকতার ঝুঁকি: শক্তিশালী ট্রেন্ড বাজারে রিভার্সাল সংকেত অকালে পজিশন বন্ধ করতে পারে।

৩. নির্দিষ্ট কন্ট্রাক্টের ঝুঁকি: বাজারের অস্থিরতা পরিবর্তন বিবেচনা না করায় উচ্চ অস্থিরতার সময়ে অতিরিক্ত ঝুঁকি নেওয়া হতে পারে।

৪. প্যারামিটার সংবেদনশীলতা: RSI পিরিয়ড এবং ওভারবট/ওভারসোল্ড স্তরের নির্ধারণ কৌশলের কার্যকারিতাকে ব্যাপকভাবে প্রভাবিত করে।

৫. সময় নির্ভরতা: কৌশলের ফলাফল নির্দিষ্ট ব্যাকটেস্টিং সময়ের মধ্যে সীমাবদ্ধ থাকতে পারে।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

১. অস্থিরতা অভিযোজন প্রবর্তন: বাজারের অস্থিরতার উপর ভিত্তি করে কন্ট্রাক্ট সংখ্যা গতিশীলভাবে সমন্বয় করার পরামর্শ দেওয়া হয়।

২. ট্রেন্ড ফিল্টার যোগ করা: বাজারের ট্রেন্ড নির্ধারণে অন্যান্য টেকনিক্যাল ইন্ডিকেটর ব্যবহার করে শক্তিশালী ট্রেন্ডে রিভার্সাল এড়ানো যায়।

৩. সংকেত নিশ্চিতকরণ উন্নতকরণ: সংকেত নিশ্চিত করতে ভলিউমের মতো সহায়ক ইন্ডিকেটর যোগ করা যেতে পারে।

৪. গতিশীল সময় পিরিয়ড: বাজারের বিভিন্ন পর্যায় অনুযায়ী স্বয়ংক্রিয়ভাবে RSI গণনা পিরিয়ড সমন্বয় করা।

৫. স্টপ-লস মেকানিজম: একক ট্রেডের ঝুঁকি নিয়ন্ত্রণে গতিশীল স্টপ-লস যোগ করা।

সারসংক্ষেপ

এটি একটি RSI সূচক-ভিত্তিক গতিশীল রেঞ্জ রিভার্সাল কৌশল, যা নমনীয় প্যারামিটার সেটিং এবং স্পষ্ট ট্রেডিং নিয়মের মাধ্যমে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির প্রধান সুবিধা হল এর গতিশীল সমন্বয় ক্ষমতা এবং স্পষ্ট ঝুঁকি নিয়ন্ত্রণ, তবে একই সাথে সাইডওয়ে বাজার এবং ট্রেন্ড বাজারে সম্ভাব্য ঝুঁকির দিকে নজর দেওয়া প্রয়োজন। অস্থিরতা সমন্বয়, ট্রেন্ড ফিল্টারিং ইত্যাদি অপটিমাইজেশন পদ্ধতি প্রবর্তনের মাধ্যমে কৌশলটির আরও উন্নতির সুযোগ রয়েছে। সামগ্রিকভাবে, এটি একটি বাস্তবিক মূল্যবান কোয়ান্টিটেটিভ ট্রেডিং কৌশল কাঠামো, যা গভীর গবেষণা এবং বাস্তবিক যাচাইয়ের জন্য উপযুক্ত।

- 1