RSI ও AO সমন্বিত ট্রেন্ড ট্র্যাকিং কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

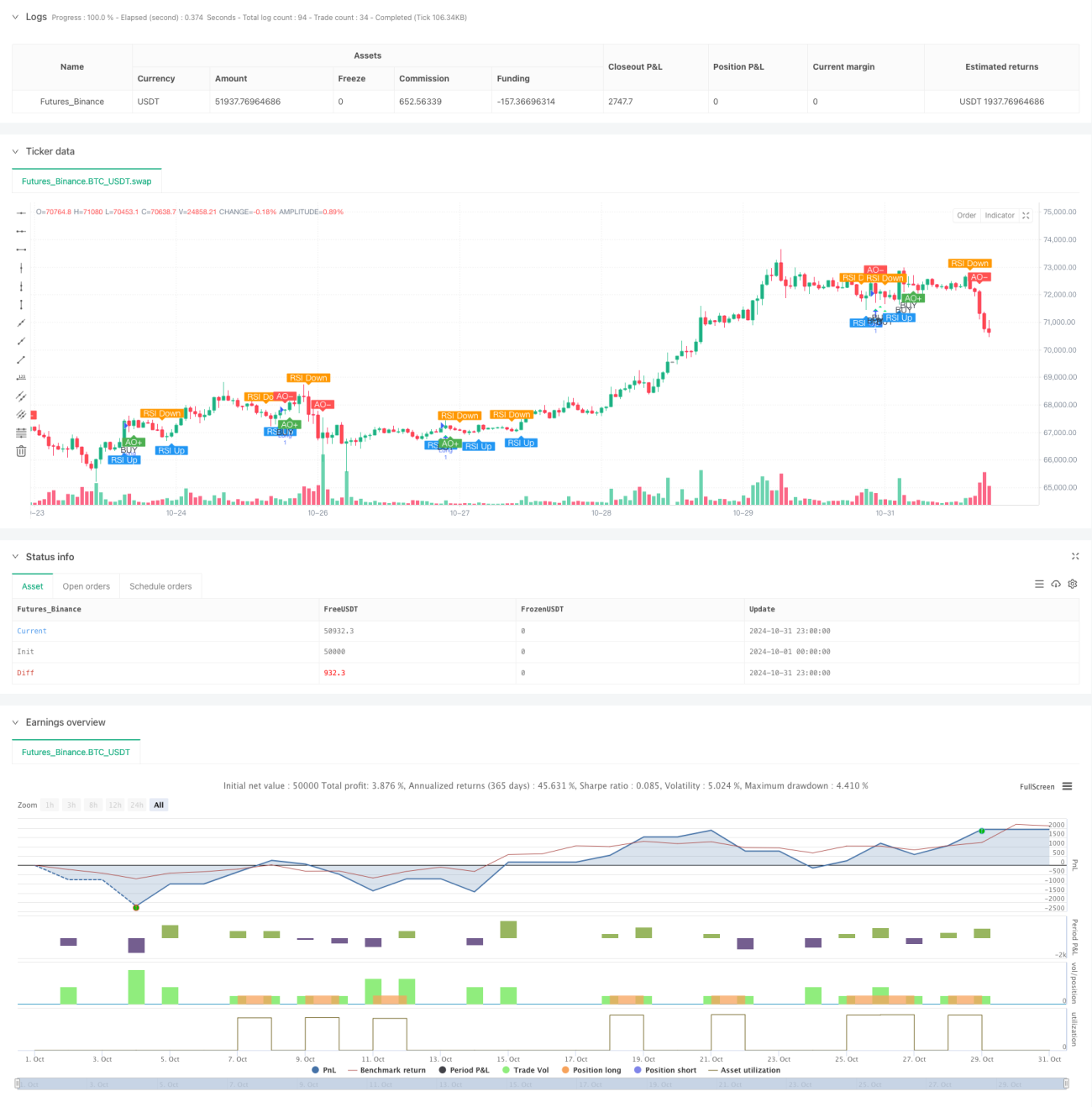

এই কৌশলটি একটি আপেক্ষিক শক্তি সূচক (RSI) এবং মোমেন্টাম অসিলেটর (AO) এর সমন্বয়ের উপর ভিত্তি করে একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল। কৌশলটি মূলত RSI ৫০ স্তর অতিক্রম করা এবং AO নেতিবাচক অঞ্চলে থাকার সম্মিলিত সংকেত ব্যবহার করে সম্ভাব্য লং সুযোগ শনাক্ত করে। কৌশলটি ঝুঁকি ব্যবস্থাপনার জন্য শতাংশ ভিত্তিক টেক প্রফিট এবং স্টপ লস ব্যবহার করে এবং ডিফল্টরূপে অ্যাকাউন্টের ১০% তহবিল ট্রেডিংয়ের জন্য বরাদ্দ করে।

কৌশলের নীতি

কৌশলের মূল যুক্তি দুটি প্রযুক্তিগত সূচকের সম্মিলিত প্রয়োগের উপর ভিত্তি করে:

- আরএসআই সূচক: মূল্যের মোমেন্টাম নিরীক্ষণের জন্য ১৪ পিরিয়ডের RSI ব্যবহার করা হয়। যখন RSI ৫০ এর মধ্যরেখা অতিক্রম করে, তখন তা ঊর্ধ্বমুখী মোমেন্টাম প্রতিষ্ঠিত হওয়ার ইঙ্গিত দেয়।

- AO সূচক: ৫ পিরিয়ড এবং ৩৪ পিরিয়ডের মুভিং এভারেজের তুলনা করে মূল্যের মোমেন্টাম গণনা করা হয়। AO নেতিবাচক হলে বোঝায় যে বাজার ওভারসোল্ড অঞ্চলে রয়েছে।

- প্রবেশের শর্ত: যখন RSI ৫০ অতিক্রম করে এবং AO নেতিবাচক থাকে, তখন লং পজিশন খোলা হয়। এর মাধ্যমে ওভারসোল্ড অঞ্চলে মূল্যের রিভার্সাল সংকেত সনাক্ত করা হয়।

- প্রস্থানের শর্ত: প্রতিটি ট্রেডের জন্য ২% টেক প্রফিট এবং ১% স্টপ লস ব্যবহার করা হয়, যা নিশ্চিত করে যে ঝুঁকি-পুরস্কার অনুপাত যুক্তিসঙ্গত।

কৌশলের সুবিধা

- সংকেতের উচ্চ নির্ভরযোগ্যতা: RSI এবং AO-এর দ্বৈত নিশ্চিতকরণ ট্রেডিং সংকেতের নির্ভরযোগ্যতা বাড়ায়।

- সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ: নির্দিষ্ট শতাংশের টেক প্রফিট এবং স্টপ লস প্রতিটি ট্রেডের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে।

- বৈজ্ঞানিক মূলধন ব্যবস্থাপনা: অ্যাকাউন্টের তহবিলের একটি নির্দিষ্ট শতাংশ ট্রেডিংয়ে ব্যবহার করে অতিরিক্ত লিভারেজ এড়ানো হয়।

- স্পষ্ট এবং সহজ যুক্তি: কৌশলের নিয়মগুলি সহজে বোধগম্য, যা বোঝা এবং বাস্তবায়ন সহজ করে।

- ভালো ভিজ্যুয়ালাইজেশন: চার্টে বিভিন্ন সংকেত স্পষ্টভাবে চিহ্নিত করা হয়, যা ট্রেডারদের শনাক্তকরণ এবং নিশ্চিতকরণে সহায়তা করে।

কৌশলের ঝুঁকি

- ভুয়া ব্রেকআউটের ঝুঁকি: RSI ৫০ অতিক্রম করা ভুয়া ব্রেকআউট হতে পারে; অন্যান্য প্রযুক্তিগত সূচকের নিশ্চিতকরণ প্রয়োজন।

- অতি ক্ষুদ্র স্টপ লস: ১% এর স্টপ লস খুবই ছোট হতে পারে এবং বাজারের ওঠানামায় সহজেই আঘাতপ্রাপ্ত হতে পারে।

- একমুখী ট্রেডিং সীমাবদ্ধতা: কৌশলটি শুধুমাত্র লং করে, শর্ট করে না, ফলে বিয়ারিশ বাজারের সুযোগ হাতছাড়া হতে পারে।

- স্লিপেজের প্রভাব: বাজারের তীব্র অস্থিরতায় বড় স্লিপেজের সম্মুখীন হওয়ার সম্ভাবনা থাকে।

- প্যারামিটার সংবেদনশীলতা: RSI এবং AO প্যারামিটার সেটিংসের উপর কৌশলের কার্যকারিতা ব্যাপকভাবে নির্ভরশীল।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- সংকেত ফিল্টারিং: সংকেতের নির্ভরযোগ্যতা বাড়াতে ভলিউম নিশ্চিতকরণ পদ্ধতি যুক্ত করার পরামর্শ দেওয়া হয়।

- গতিশীল স্টপ লস: নির্দিষ্ট স্টপ লসকে ট্রেলিং স্টপ লসে পরিবর্তন করে মুনাফা আরও ভালোভাবে রক্ষা করা যায়।

- প্যারামিটার অপ্টিমাইজেশন: RSI পিরিয়ড এবং AO প্যারামিটারের জন্য ঐতিহাসিক ব্যাকটেস্টিং অপ্টিমাইজেশনের পরামর্শ দেওয়া হয়।

- বাজার ফিল্টারিং: বাজারের ট্রেন্ড বিচার করার পদ্ধতি যোগ করা; বড় ট্রেন্ড ঊর্ধ্বমুখী হলেই শুধু ট্রেড খোলা।

- পজিশন ম্যানেজমেন্ট: সংকেতের শক্তির উপর ভিত্তি করে ওপেনিং অনুপাত গতিশীলভাবে সামঞ্জস্য করা যেতে পারে।

সারসংক্ষেপ

এটি একটি ট্রেন্ড ফলোয়িং কৌশল যা RSI এবং AO সূচককে একত্রিত করে। এটি ওভারসোল্ড অঞ্চলের রিভার্সাল সংকেত সনাক্ত করে লং ট্রেড করে। কৌশলটি যুক্তিসঙ্গতভাবে ডিজাইন করা হয়েছে এবং ঝুঁকি নিয়ন্ত্রণ সন্তোষজনক, তবে অপ্টিমাইজেশনের সুযোগ রয়েছে। ট্রেডারদের লাইভ ট্রেডিংয়ের আগে পর্যাপ্ত ঐতিহাসিক ব্যাকটেস্টিং এবং বাস্তব বাজারের অবস্থা অনুযায়ী প্যারামিটার সমন্বয় করার পরামর্শ দেওয়া হয়। কৌশলটি উচ্চ ঝুঁকি সহনশীলতা এবং প্রযুক্তিগত বিশ্লেষণে কিছুটা বোঝাপড়া আছে এমন ট্রেডারদের জন্য উপযুক্ত।

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="🐂 BUY Only - RSI Crossing 50 + AO Negative", shorttitle="🐂 AO<0 RSI+50 Strategy", overlay=true)

// ------------------------------ 1