সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি RSI (আপেক্ষিক শক্তি নির্দেশক) ভিত্তিক অভিযোজিত ট্রেডিং সিস্টেম, যা ওভারবট ও ওভারসেল্ড থ্রেশহোল্ডকে গতিশীলভাবে সমন্বয় করে ট্রেডিং সিগন্যালের উৎপাদন অপ্টিমাইজ করে। কৌশলটির মূল উদ্ভাবন হল BAT (Bufi অভিযোজিত থ্রেশহোল্ড) পদ্ধতি, যা বাজারের প্রবণতা এবং মূল্যের অস্থিরতার উপর ভিত্তি করে RSI-এর ট্রিগার থ্রেশহোল্ডকে গতিশীলভাবে সমন্বয় করে, যার ফলে ঐতিহ্যগত RSI কৌশলের কার্যকারিতা বৃদ্ধি পায়।

কৌশলের নীতি

কৌশলটির মূলনীতি হল ঐতিহ্যগত স্থির থ্রেশহোল্ড RSI সিস্টেমকে একটি গতিশীল থ্রেশহোল্ড সিস্টেমে উন্নীত করা। নির্দিষ্ট বাস্তবায়ন নিম্নরূপ:

- স্বল্প সময়ের RSI ব্যবহার করে বাজারের ওভারবট ও ওভারসেল্ড অবস্থা গণনা করা।

- রৈখিক রিগ্রেশনের মাধ্যমে মূল্য প্রবণতার ঢাল গণনা করা।

- স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করে মূল্যের অস্থিরতার মাত্রা পরিমাপ করা।

- প্রবণতা এবং অস্থিরতার তথ্য একীভূত করে, RSI থ্রেশহোল্ডকে গতিশীলভাবে সমন্বয় করা।

- ঊর্ধ্বমুখী প্রবণতায় থ্রেশহোল্ড বৃদ্ধি করা, নিম্নমুখী প্রবণতায় থ্রেশহোল্ড হ্রাস করা।

- যখন মূল্য গড় থেকে অনেক বেশি বিচ্যুত হয় তখন থ্রেশহোল্ড সংবেদনশীলতা হ্রাস করা।

কৌশলটিতে দুটি ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়াও রয়েছে:

- নির্দিষ্ট সময়সীমার মধ্যে পজিশন বন্ধ করার ব্যবস্থা।

- সর্বোচ্চ ক্ষতি স্টপ-লস প্রক্রিয়া।

কৌশলের সুবিধা

- গতিশীল অভিযোজন ক্ষমতা:

- বাজারের অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে ট্রেডিং থ্রেশহোল্ড সমন্বয় করতে সক্ষম।

- বিভিন্ন বাজার পরিবেশে নির্দিষ্ট প্যারামিটার ব্যবহারের ত্রুটি এড়ানো যায়।

- উন্নত ঝুঁকি নিয়ন্ত্রণ:

- সর্বোচ্চ পজিশন ধারণ সময়ের সীমা নির্ধারণ।

- পুঁজি সুরক্ষার জন্য স্টপ-লস ব্যবস্থা অন্তর্ভুক্ত।

- শতকরা ভিত্তিতে পজিশন ব্যবস্থাপনা।

- সংকেত মান উন্নয়ন:

- অস্থির বাজারে মিথ্যা সংকেত হ্রাস।

- প্রবণতাময় বাজারে ধারণক্ষমতা বৃদ্ধি।

- সংবেদনশীলতা এবং স্থিতিশীলতার মধ্যে ভারসাম্য।

কৌশলের ঝুঁকি

- প্যারামিটার সংবেদনশীলতা:

- BAT সহগের নির্বাচন কৌশলের কর্মক্ষমতাকে প্রভাবিত করে।

- RSI সময়কাল নির্ধারণের জন্য পর্যাপ্ত পরীক্ষার প্রয়োজন।

- অভিযোজিত দৈর্ঘ্যের প্যারামিটার অপ্টিমাইজেশন প্রয়োজন।

- বাজার পরিবেশের নির্ভরতা:

- উচ্চ অস্থির বাজারে সুযোগ হারাতে পারে।

- তীব্র অস্থিরতায় স্টপ-লসে স্লিপেজ বেশি হতে পারে।

- বিভিন্ন বাজারের জন্য প্যারামিটার সমন্বয় প্রয়োজন।

- প্রযুক্তিগত সীমাবদ্ধতা:

- থ্রেশহোল্ড গণনার জন্য ঐতিহাসিক তথ্যের উপর নির্ভরশীলতা।

- সম্ভাব্য পিছিয়ে পড়া (ল্যাগ) থাকতে পারে।

- ট্রেডিং খরচের প্রভাব বিবেচনা করতে হবে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- প্যারামিটার অপ্টিমাইজেশন:

- অভিযোজিত প্যারামিটার নির্বাচনের প্রক্রিয়া চালু।

- বিভিন্ন বাজার চক্র অনুযায়ী গতিশীলভাবে প্যারামিটার সমন্বয়।

- স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন বৈশিষ্ট্য যোগ।

- সংকেত অপ্টিমাইজেশন:

- অন্যান্য প্রযুক্তিগত সূচকের সাথে যাচাইকরণ।

- বাজার চক্র সনাক্তকরণ বৈশিষ্ট্য যোগ।

- প্রবেশের সময় নির্ধারণের অপ্টিমাইজেশন।

- ঝুঁকি নিয়ন্ত্রণ অপ্টিমাইজেশন:

- গতিশীল স্টপ-লস প্রক্রিয়া চালু।

- পজিশন ব্যবস্থাপনা কৌশল অপ্টিমাইজেশন।

- ড্রডাউন নিয়ন্ত্রণ প্রক্রিয়া যোগ।

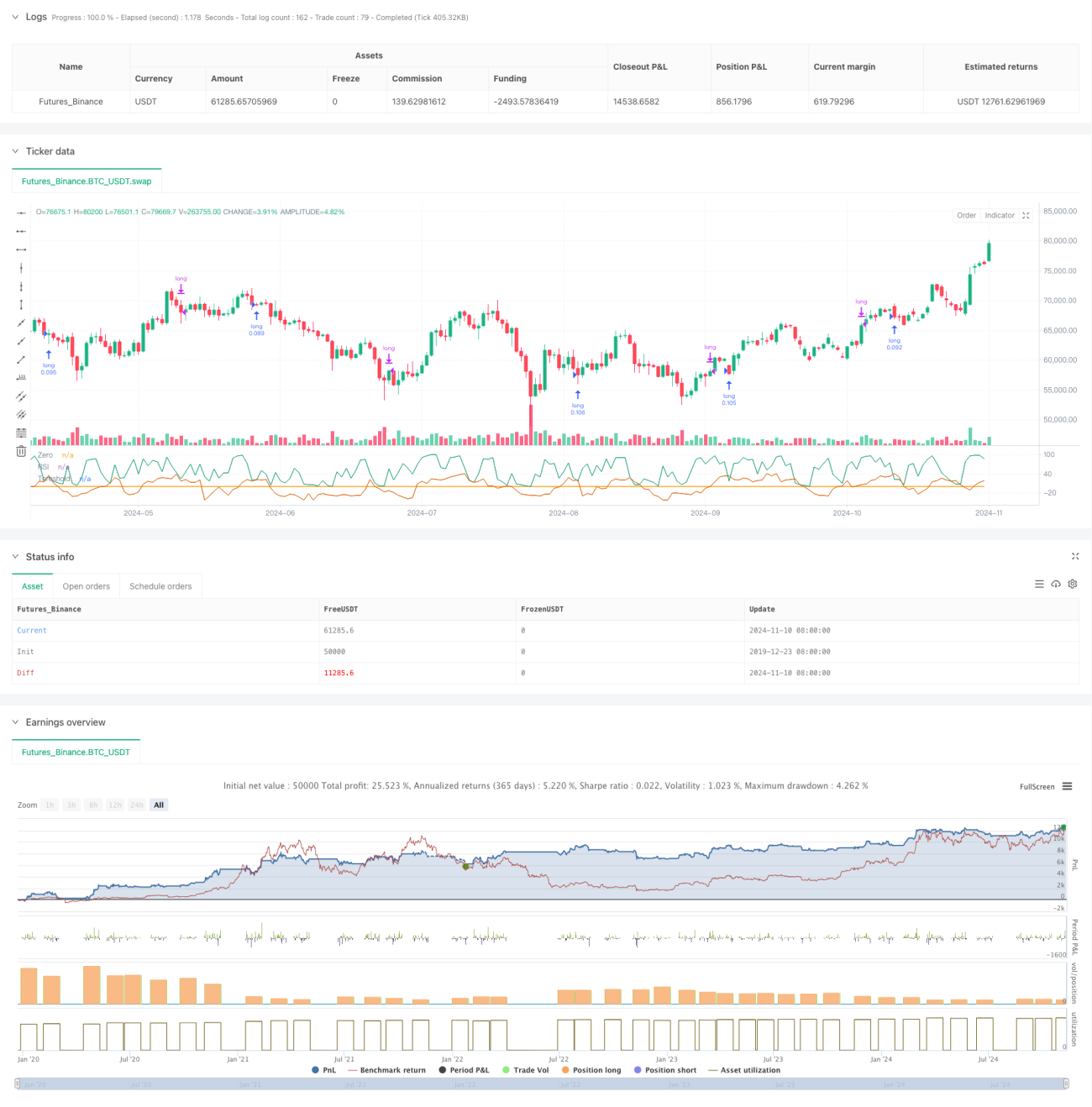

সারসংক্ষেপ

এটি একটি উদ্ভাবনী অভিযোজিত ট্রেডিং কৌশল, যা গতিশীল থ্রেশহোল্ড অপ্টিমাইজেশনের মাধ্যমে ঐতিহ্যগত RSI কৌশলের সীমাবদ্ধতা দূর করে। কৌশলটি বাজারের প্রবণতা এবং অস্থিরতা উভয়কেই বিবেচনায় নেয়, যার ফলে উচ্চ অভিযোজন ক্ষমতা এবং ঝুঁকি নিয়ন্ত্রণ ক্ষমতা রয়েছে। যদিও প্যারামিটার অপ্টিমাইজেশনের মতো চ্যালেঞ্জ বিদ্যমান, ধারাবাহিক উন্নতি এবং অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি বাস্তব ট্রেডিংয়ে স্থিতিশীল কর্মক্ষমতা অর্জনের সম্ভাবনা রাখে। ট্রেডারদের লাইভ ট্রেডিংয়ের আগে পর্যাপ্ত ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশন করার পরামর্শ দেওয়া হচ্ছে, এবং নির্দিষ্ট বাজারের বৈশিষ্ট্য অনুযায়ী যথাযথ সমন্বয় করা উচিত।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PineCodersTASC

// TASC Issue: October 2024- 1