ATR অস্থিরতা এবং চলমান গড়ের উপর ভিত্তি করে অভিযোজিত ট্রেন্ড ফলোয়িং এক্সিট স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

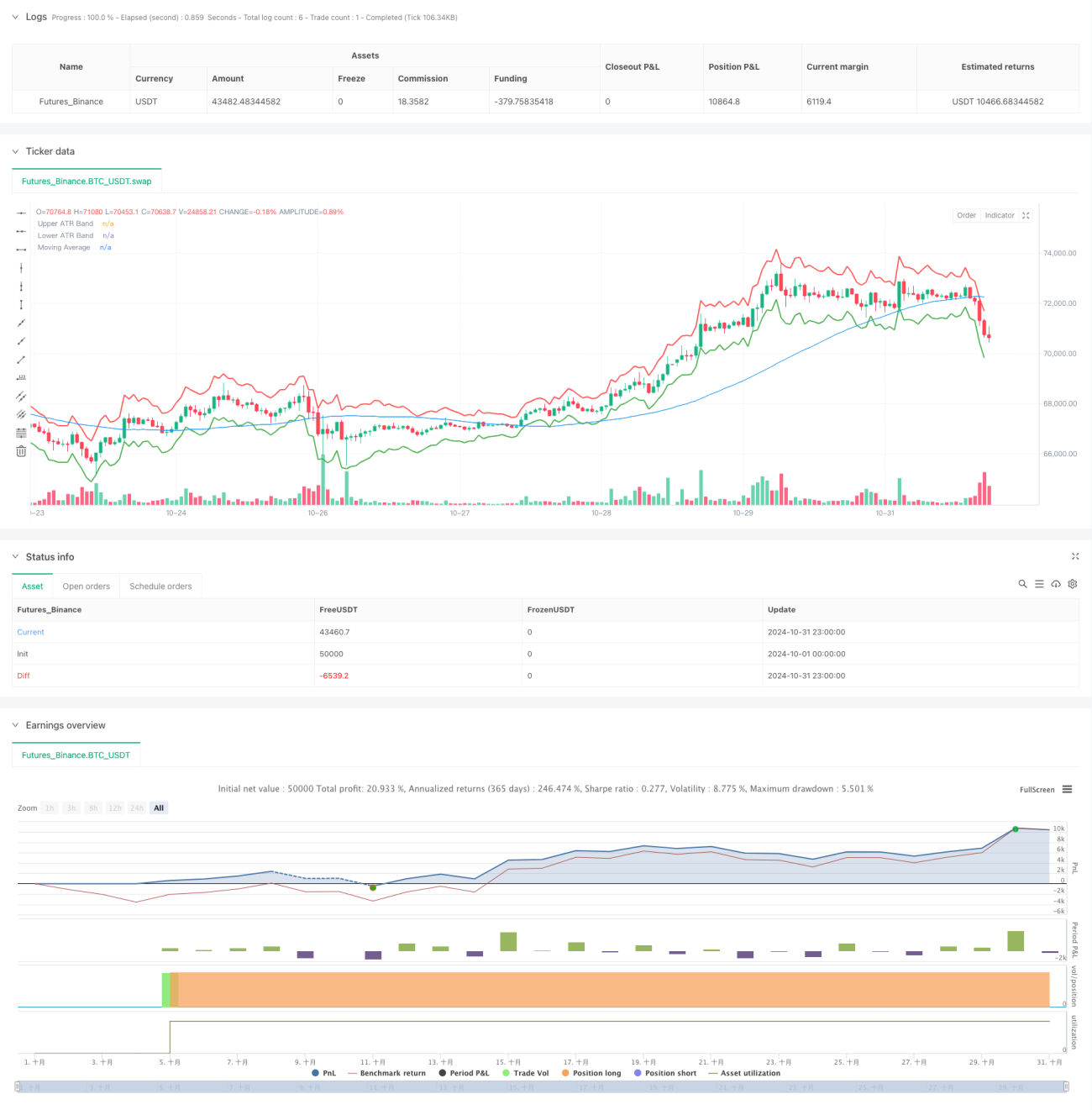

এটি একটি ATR (গড় প্রকৃত পরিসর) ব্যান্ড এবং মুভিং এভারেজ ভিত্তিক ট্রেন্ড ফলোয়িং কৌশল। এই কৌশলটি ATR নির্দেশক ব্যবহার করে লাভ-স্টপ ও লোকসান-স্টপ অবস্থান গতিশীলভাবে সমন্বয় করে এবং মুভিং এভারেজের মাধ্যমে বাজারের প্রবণতার দিক নির্ধারণ করে, যার ফলে প্রবণতা ধারণ ও ঝুঁকি নিয়ন্ত্রণ সম্ভব হয়। কৌশলটির মূল বিষয় হল ATR ব্যান্ডকে একটি গতিশীল প্রস্থান পদ্ধতি হিসেবে ব্যবহার করা, যা বাজারের অস্থিরতার পরিবর্তনের সাথে সাথে পোর্টফোলিও থেকে বের হওয়ার পয়েন্টগুলি স্বয়ংক্রিয়ভাবে সমন্বয় করতে সক্ষম করে।

কৌশলের নীতি

কৌশলটি প্রধানত তিনটি মূল অংশ নিয়ে গঠিত:

- ATR ব্যান্ডের গণনা: 14-পিরিয়ড ATR নির্দেশক ব্যবহার করা হয় এবং বর্তমান ক্লোজিং দামের সাথে 2 গুণ ATR মান যোগ বা বিয়োগ করে উপরের ও নিচের ব্যান্ড তৈরি করা হয়।

- মুভিং এভারেজ সিস্টেম: 50-পিরিয়ড সরল মুভিং এভারেজ (SMA) প্রবণতা নির্ধারণের ভিত্তি হিসেবে ব্যবহৃত হয়।

- ট্রেডিং সিগন্যাল জেনারেশন:

- প্রবেশের সিগন্যাল: যখন দাম মুভিং এভারেজকে উপরের দিকে অতিক্রম করে, তখন লং পজিশন নেওয়া শুরু হয়।

- প্রস্থানের সিগন্যাল: যখন দাম উপরের ATR ব্যান্ড বা নিচের ATR ব্যান্ডে স্পর্শ করে, তখন পজিশন বন্ধ করে বের হয়ে যাওয়া হয়।

এই কৌশলটি ট্রেন্ড ফলোয়িং এবং অস্থিরতা ব্যবস্থাপনাকে একত্রিত করে, যা বাজারের প্রবণতা ধারণ করতে এবং বাজারের অস্থিরতার পরিবর্তনের সাথে সাথে ঝুঁকির পরিমাণ গতিশীলভাবে সমন্বয় করতে সহায়তা করে।

কৌশলের সুবিধা

- উচ্চ অভিযোজনক্ষমতা: ATR নির্দেশক বাজারের অস্থিরতার পরিবর্তনের সাথে স্বয়ংক্রিয়ভাবে লাভ-স্টপ ও লোকসান-স্টপ অবস্থান সমন্বয় করতে পারে, যা কৌশলটিকে বাজারের বিভিন্ন পরিস্থিতির সাথে খাপ খাইয়ে নিতে সহায়তা করে।

- যুক্তিসঙ্গত ঝুঁকি নিয়ন্ত্রণ: ATR গুণক নির্ধারণ করে, প্রতিটি ট্রেডের ঝুঁকির পরিমাণ কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

- স্থিতিশীল প্রবণতা ধারণ: মুভিং এভারেজের সাথে মিলিয়ে বাজারের প্রবণতার দিক সঠিকভাবে চিহ্নিত করা যায়।

- নমনীয় প্যারামিটার সেটিং: ATR পিরিয়ড, গুণক এবং মুভিং এভারেজ পিরিয়ড পরিবর্তন করে বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাওয়ানো যায়।

- সুস্পষ্ট নির্বাহ যুক্তি: প্রবেশ ও প্রস্থানের শর্ত স্পষ্ট, যা বিষয়গত বিচারের কারণে সৃষ্ট বাধাগুলি এড়ায়।

কৌশলের ঝুঁকি

- রেঞ্জবাউন্ড বাজারের ঝুঁকি: পাশ কাটানো বা রেঞ্জবাউন্ড বাজারে ঘন ঘন ভুল সিগন্যাল তৈরি হতে পারে, ফলে অধিক ট্রেডিং খরচ সৃষ্টি হয়।

- স্লিপেজের ঝুঁকি: বাজারে তীব্র ওঠানামার সময়, প্রকৃত নির্বাহ মূল্য তাত্ত্বিক মূল্য থেকে অনেকটাই বিচ্যুত হতে পারে।

- প্রবণতা বিপরীতের ঝুঁকি: যখন বাজারের প্রবণতা হঠাৎ বিপরীত হয়, তখন সময়মতো লোকসান থামানো সম্ভব নাও হতে পারে।

- প্যারামিটার অপ্টিমাইজেশনের ঝুঁকি: বিভিন্ন বাজারের পরিবেশে সর্বোত্তম প্যারামিটার উল্লেখযোগ্যভাবে ভিন্ন হতে পারে।

কৌশল উন্নয়নের দিকনির্দেশ

-

প্রবণতার শক্তি ফিল্টার অন্তর্ভুক্তকরণ:

- ADX বা DMI-এর মতো প্রবণতার শক্তি নির্দেশক যোগ করা যেতে পারে, যা দুর্বল প্রবণতার পরিবেশে ট্রেডিং সিগন্যাল ফিল্টার করতে সাহায্য করবে।

- শক্তিশালী প্রবণতার পরিবেশে ATR গুণক সমন্বয় করে আরও বেশি লাভের সুযোগ তৈরি করা যেতে পারে।

-

পজিশন ব্যবস্থাপনা উন্নতকরণ:

- ATR মানের ভিত্তিতে পজিশনের আকার গতিশীলভাবে সমন্বয় করা।

- ধাপে ধাপে পজিশন খোলা ও বন্ধ করার ব্যবস্থা বাস্তবায়ন করা।

-

বাজারের পরিবেশ সনাক্তকরণ বৃদ্ধি:

- অস্থিরতা চক্র বিশ্লেষণ অন্তর্ভুক্ত করা।

- বাজারের প্যাটার্ন শনাক্তকরণ মডিউল যোগ করা।

-

প্রস্থান ব্যবস্থা উন্নতকরণ:

- গতিশীল লাভ সুরক্ষা বাস্তবায়ন করা।

- সময়-ভিত্তিক স্টপ-লস ব্যবস্থা যোগ করা।

সারসংক্ষেপ

এই কৌশলটি ATR ব্যান্ড এবং মুভিং এভারেজের সমন্বয়ে একটি উচ্চ অভিযোজনক্ষম এবং নিয়ন্ত্রিত ঝুঁকি সম্পন্ন ট্রেন্ড ফলোয়িং সিস্টেম তৈরি করে। কৌশলটির মূল সুবিধা হল বাজারের অস্থিরতার পরিবর্তনের সাথে সাথে ঝুঁকি নিয়ন্ত্রণের অবস্থান গতিশীলভাবে সমন্বয় করতে সক্ষম হওয়া, পাশাপাশি মুভিং এভারেজের মাধ্যমে বাজারের প্রবণতার দিক নির্ধারণ করা। যদিও কিছু সহজাত ঝুঁকি রয়েছে, তবে প্রস্তাবিত উন্নয়নের দিকনির্দেশ অনুসরণ করে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো সম্ভব। এটি একটি ব্যবহারিক মূল্য সম্পন্ন কৌশলের কাঠামো, যা বাস্তব ট্রেডিংয়ে গভীর গবেষণা ও প্রয়োগের জন্য উপযুক্ত।

- 1