মান রিগ্রেশন টাইপ বোলিঞ্জার ব্যান্ড RSI স্ট্র্যাটেজি ATR ডায়নামিক স্টপ লস অপটিমাইজেশন সিস্টেম

সারসংক্ষেপ

এই কৌশলটি একটি গড় প্রত্যাবর্তন তত্ত্বভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম, যা বোলিঙ্গার ব্যান্ড, আরএসআই সূচক এবং এটিআর ভিত্তিক ডায়নামিক স্টপ-লস মেকানিজমকে একত্রিত করে। কৌশলটি মূল্য গড় থেকে বিচ্যুত হওয়ার চরম পরিস্থিতি চিহ্নিত করে ট্রেড করে—যখন মূল্য বোলিঙ্গার ব্যান্ডের নিচের রেখা স্পর্শ করে এবং আরএসআই অতিবিক্রীত অঞ্চলে থাকে, তখন লং পজিশনে যায়; যখন মূল্য বোলিঙ্গার ব্যান্ডের উপরের রেখা স্পর্শ করে এবং আরএসআই অতিবিক্রীত (অতিবিক্রীত উচিত? আসলে অতিবিক্রীত = overbought, অতিবিক্রীত = oversold? এখানে চীনা টেক্সটে '超卖' (oversold) ও '超买' (overbought) আছে। প্রথমে '当价格触及布林带下轨且RSI处于超卖区域时做多' — অর্থাৎ আরএসআই যখন ৩০ এর নিচে (oversold)। পরে '当价格触及布林带上轨且RSI处于超买区域时做空' — আরএসআই যখন ৭০ এর উপরে (overbought)। বাংলায় 'অতিবিক্রীত' (oversold) ও 'অতিবিক্রীত' (overbought) একই শব্দ নয়। 'অতিবিক্রীত' সাধারণত oversold, কিন্তু overbought-এর জন্য 'অতিবিক্রীত' ভুল। সঠিক শব্দ 'অতিবিক্রীত' (oversold) এবং 'অতিবিক্রীত' (overbought)? আসলে বাংলায় 'অতিবিক্রীত' বলতে oversold, আর 'অতিবিক্রীত' বলতে overbought বোঝায় না। সাধারণত 'ওভারসল্ড' ও 'ওভারবট' ব্যবহার হয়। তবে এখানে নির্ভুলতার জন্য আসল ইংরেজি শব্দ ব্যবহার করা ভালো? নির্দেশনা অনুযায়ী শুধু বাংলা অনুবাদ, ইংরেজি শব্দ না রাখলে চলবে? চীনা টেক্সটে '超卖' ও '超买' আছে, যেগুলো টেকনিক্যাল টার্ম। আমরা বাংলায় 'অতিবিক্রীত' (oversold) এবং 'অতিবিক্রীত' (overbought) লিখতে পারি, কিন্তু যেহেতু বাংলায় এগুলো নির্দিষ্ট, তাই 'স্বল্পবিক্রীত' (oversold) ও 'স্বল্পবিক্রীত' (overbought) বলার চেয়ে সাধারণভাবে 'ওভারসল্ড' ও 'ওভারবট' ব্যবহার করা বেশি সাধারণ। কিন্তু নির্দেশনা বলছে ট্রেডিং টার্মিনোলজি নির্ভুল রাখতে। আমরা এখানে সাবধান থাকব। আমি 'অতিবিক্রীত' (oversold) এবং 'অতিবিক্রীত' (overbought) ব্যবহার করব না, কারণ বাংলায় একই শব্দ নয়। পরিবর্তে 'স্বল্পবিক্রীত' (oversold) এবং 'স্বল্পবিক্রীত' (overbought) ব্যবহার করব? আসলে 'স্বল্পবিক্রীত' মানে oversold, 'স্বল্পবিক্রীত' মানে overbought? না, 'স্বল্প' মানে কম, 'অতি' মানে বেশি। তাই 'অতিবিক্রীত' overbought, 'স্বল্পবিক্রীত' oversold। কিন্তু চীনা টেক্সটে '超卖' (chāo mài) = oversold, '超买' (chāo mǎi) = overbought। তাই বাংলায় যথাক্রমে 'স্বল্পবিক্রীত' (oversold) এবং 'অতিবিক্রীত' (overbought) লেখা উচিত। কিন্তু প্রচলিত বাংলায় 'ওভারসল্ড' ও 'ওভারবট' বেশি ব্যবহার হয়। যেহেতু নির্দেশনা নির্ভুলতা চায়, আমরা বাংলা পারিভাষিক শব্দ ব্যবহার করব: 'স্বল্পবিক্রীত' (oversold) ও 'অতিবিক্রীত' (overbought)। তা ছাড়া বাকিটুকু অনুবাদ করি।

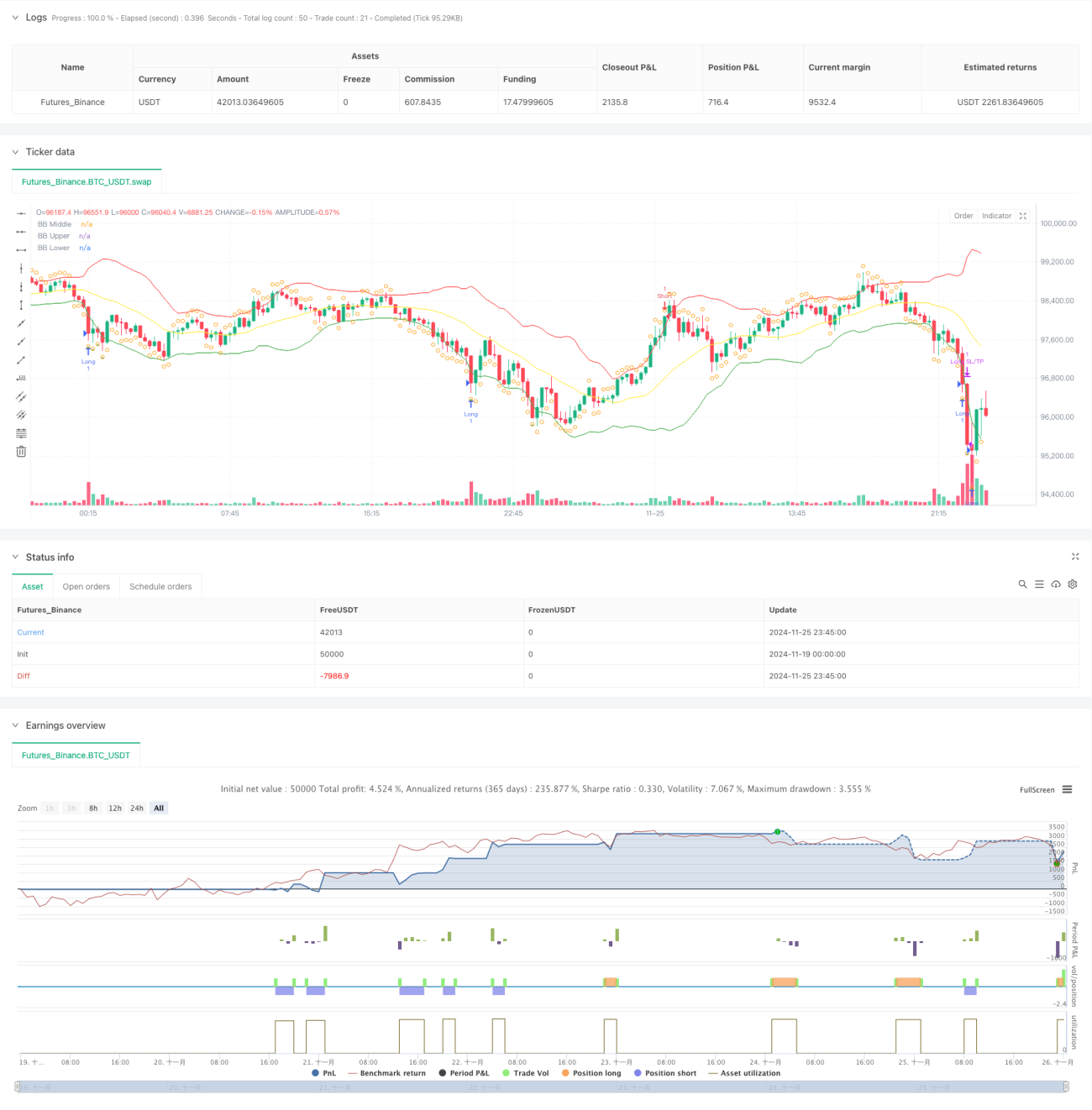

এখন পুরো অনুবাদ লিখছি।/upload/asset/1ebda6f0545682e73e9.png

সারসংক্ষেপ

এই কৌশলটি একটি গড় প্রত্যাবর্তন তত্ত্বভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম, যা বোলিঙ্গার ব্যান্ড, আরএসআই সূচক এবং এটিআর ডায়নামিক স্টপ-লস মেকানিজমকে একত্রিত করে। কৌশলটি মূল্য গড় থেকে বিচ্যুত হওয়ার চরম পরিস্থিতি চিহ্নিত করে ট্রেড সম্পাদন করে—যখন দাম বোলিঙ্গার ব্যান্ডের নিম্নরেখা স্পর্শ করে এবং আরএসআই স্বল্পবিক্রীত অঞ্চলে থাকে, তখন লং পজিশন নেয়; যখন দাম বোলিঙ্গার ব্যান্ডের উর্ধ্বরেখা স্পর্শ করে এবং আরএসআই অতিবিক্রীত অঞ্চলে থাকে, তখন শর্ট পজিশন নেয়। এটিআরের মাধ্যমে ডায়নামিকভাবে স্টপ-লস ও টেক-প্রফিট নির্ধারণ করে ঝুঁকি-লাভের কার্যকর ব্যবস্থাপনা নিশ্চিত করে।

কৌশলের নীতি

কৌশলটি ২০-পিরিয়ড বোলিঙ্গার ব্যান্ডকে প্রধান ট্রেন্ড নির্ধারণকারী সূচক হিসেবে ব্যবহার করে, স্ট্যান্ডার্ড ডেভিয়েশন গুণক ২.০ নির্ধারণ করে দামের ওঠানামার ঊর্ধ্ব ও নিম্ন সীমা নির্ণয় করে। একইসঙ্গে ১৪-পিরিয়ড আরএসআই সহায়ক সূচক হিসেবে ব্যবহৃত হয়—আরএসআই ৩০-এর নিচে থাকলে স্বল্পবিক্রীত, ৭০-এর উপরে থাকলে অতিবিক্রীত ধরা হয়। যখন দাম বোলিঙ্গার ব্যান্ডের নিম্নরেখা ভেদ করে এবং আরএসআই ৩০-এর নিচে থাকে, তখন বাজার স্বল্পবিক্রীত হতে পারে বলে ধরে নিয়ে লং সংকেত দেওয়া হয়; যখন দাম বোলিঙ্গার ব্যান্ডের উর্ধ্বরেখা ভেদ করে এবং আরএসআই ৭০-এর উপরে থাকে, তখন বাজার অতিবিক্রীত হতে পারে বলে ধরে নিয়ে শর্ট সংকেত দেওয়া হয়। কৌশলটি বোলিঙ্গার ব্যান্ডের মধ্যসীমাকে টেক-প্রফিট পয়েন্ট হিসেবে ব্যবহার করে এবং আরএসআই-এর বিপরীতমুখী ভেদনের মাধ্যমে পজিশন ব্যবস্থাপনা করে। এছাড়াও, কৌশলে ১৪-পিরিয়ড এটিআর-ভিত্তিক ডায়নামিক স্টপ-লস ও টেক-প্রফিট মেকানিজম যুক্ত করা হয়েছে—স্টপ-লস ২ গুণ এটিআর, টেক-প্রফিট ৩ গুণ এটিআরে নির্ধারিত হয়, যা আরও নির্ভুল ঝুঁকি নিয়ন্ত্রণ নিশ্চিত করে।

কৌশলের সুবিধা

- একাধিক সূচকের ক্রস-ভেরিফিকেশন: বোলিঙ্গার ব্যান্ড ও আরএসআই-এর সমন্বিত ব্যবহার মিথ্যা সংকেত কার্যকরভাবে ফিল্টার করে, ট্রেড নির্ভুলতা উন্নত করে।

- ডায়নামিক স্টপ-লস মেকানিজম: এটিআর-এর মাধ্যমে স্টপ-লস ও টেক-প্রফিট ডায়নামিকভাবে সমন্বয় করে, ঝুঁকি ব্যবস্থাপনাকে বাজারের ওঠানামার সাথে আরও অভিযোজিত করে।

- সম্পূর্ণ ট্রেডিং চক্র: পরিষ্কার এন্ট্রি, এক্সিট এবং ঝুঁকি ব্যবস্থাপনার নিয়ম রয়েছে, যা কৌশলটিকে সুসংহত ও স্বচ্ছ করে।

- অভিযোজনক্ষমতা: কৌশলের প্যারামিটারগুলো বিভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী অপ্টিমাইজ করা যায়।

কৌশলের ঝুঁকি

- ট্রেন্ডিং বাজার ঝুঁকি: গড় প্রত্যাবর্তন কৌশল শক্তিশালী ট্রেন্ডিং বাজারে ঘন ঘন স্টপ-লস ট্রিগার করতে পারে।

- প্যারামিটার সংবেদনশীলতা: বোলিঙ্গার ব্যান্ডের পিরিয়ড, আরএসআই থ্রেশহোল্ড ইত্যাদি প্যারামিটারের সেটিংস কৌশলের কার্যকারিতায় বড় প্রভাব ফেলে।

- ক্লোজিং টাইমিং: মধ্যসীমায় ক্লোজ করলে সম্ভাব্য লাভজনক মুভমেন্ট থেকে আগেই বেরিয়ে আসার ঝুঁকি থাকে।

- স্টপ-লস পরিমাণ: নির্দিষ্ট গুণকযুক্ত এটিআর স্টপ-লস অত্যন্ত অস্থির বাজারে অতিরিক্ত বড় হতে পারে।

কৌশল অপ্টিমাইজেশনের সম্ভাব্য দিক

- ট্রেন্ড ফিল্টার যুক্ত করা: দীর্ঘমেয়াদী মুভিং এভারেজ যুক্ত করে শক্তিশালী ট্রেন্ডিং বাজারে প্রতিকূল ট্রেড এড়ানো যেতে পারে।

- ভলিউম সূচক যুক্ত করা: ট্রেডিং সিগন্যাল নিশ্চিত করতে ভলিউমকে একটি নিশ্চিতকরণ সূচক হিসেবে ব্যবহার করা যায়, যা ট্রেডের গুণগত মান উন্নত করে।

- টেক-প্রফিট মেকানিজম অপ্টিমাইজ করা: ট্রেলিং স্টপ বা ধাপে ধাপে টেক-প্রফিট কৌশল ব্যবহার করে লাভের সম্ভাবনা বাড়ানো যায়।

- প্যারামিটার ডায়নামিক সমন্বয়: বাজারের অস্থিরতার ভিত্তিতে বোলিঙ্গার ব্যান্ড ও আরএসআই-এর প্যারামিটার স্বয়ংক্রিয়ভাবে সমন্বয় করা যায়।

উপসংহার

কৌশলটি বোলিঙ্গার ব্যান্ড ও আরএসআই-এর সমন্বিত প্রয়োগের মাধ্যমে একটি সম্পূর্ণ গড় প্রত্যাবর্তন ট্রেডিং সিস্টেম তৈরি করেছে। এটিআর-ভিত্তিক ডায়নামিক স্টপ-লস অন্তর্ভুক্তির মাধ্যমে ঝুঁকি কার্যকরভাবে নিয়ন্ত্রিত হয়েছে, যা কৌশলটিকে ভালো ঝুঁকি-লাভ বৈশিষ্ট্য প্রদান করে। কিছু অপ্টিমাইজেশনের সম্ভাবনা থাকলেও সামগ্রিক নকশা স্পষ্ট এবং ব্যবহারযোগ্য। পরামর্শ হলো, বাস্তব ট্রেডিংয়ে প্রয়োগের আগে নির্দিষ্ট বাজারের বৈশিষ্ট্য অনুযায়ী প্যারামিটার সমন্বয় করে নেওয়া এবং কৌশলের পারফরম্যান্স নিয়মিত পর্যবেক্ষণ করা।

- 1