মোমেন্টাম অসিলেশন ট্রেডিং ভিত্তিক অভিযোজিত প্রবণতা অনুসরণ কৌশল

এই কৌশলটি চান্দে মোমেন্টাম অসিলেটর (CMO) ভিত্তিক একটি ট্রেন্ড ফলোয়িং ট্রেডিং সিস্টেম। কৌশলটি মূল্য মোমেন্টাম গণনা ও বিশ্লেষণের মাধ্যমে ওভারসল্ড অঞ্চলে ক্রয়ের সুযোগ এবং ওভারবট অঞ্চলে বিক্রয়ের সুযোগ খুঁজে বের করে, পাশাপাশি পজিশন ধারণের সময়সীমা নির্ধারণ করে ঝুঁকি ব্যবস্থাপনা করে। এই পদ্ধতি মূল্য রিভার্সালের সুযোগ ক্যাপচার করার পাশাপাশি রেঞ্জবাউন্ড মার্কেটে অতিরিক্ত ট্রেডিং এড়াতে সহায়তা করে।

কৌশলের নীতি

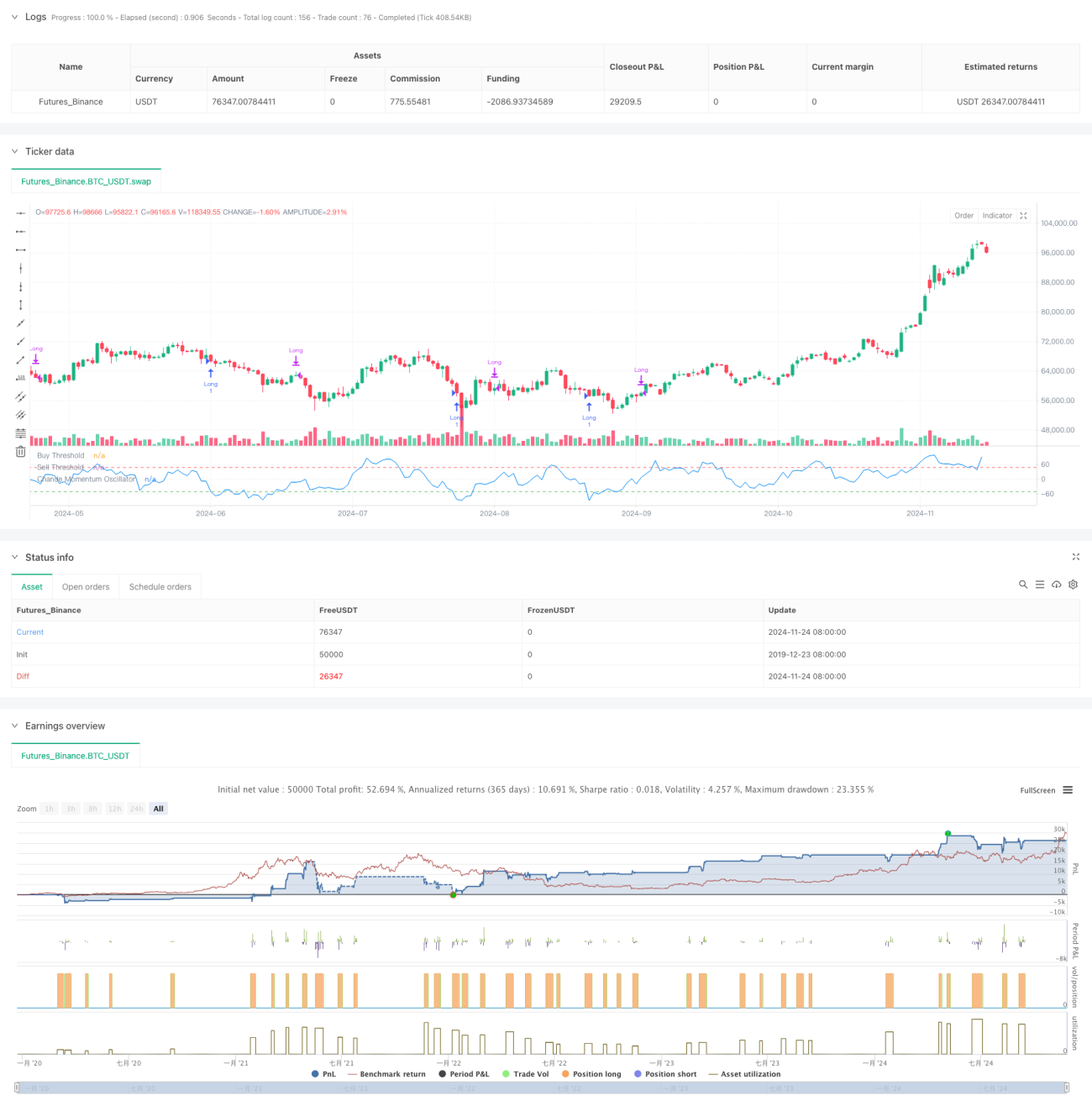

কৌশলের মূল হলো সিএমও ইনডিকেটর ব্যবহার করে বাজারের মোমেন্টাম পরিমাপ করা। সিএমও ঊর্ধ্বমুখী ও নিম্নমুখী মূল্য পরিবর্তনের পার্থক্যকে মোট পরিবর্তনের সাথে ভাগ করে -১০০ থেকে ১০০-এর মধ্যে ওঠানামা করা একটি মান তৈরি করে। যখন সিএমও -৫০-এর নিচে থাকে, তখন বাজারে ওভারসল্ড অবস্থা বোঝায় এবং সিস্টেম লং সিগন্যাল দেয়। যখন সিএমও ৫০-এর উপরে যায় অথবা পজিশন ধারণের সময় ৫টি পিরিয়ড অতিক্রম করে, তখন সিস্টেম পজিশন বন্ধ করে। এই নকশা মূল্যের রিবাউন্ড সুযোগ ক্যাপচারের পাশাপাশি সময়মতো লাভ কাটা ও ক্ষতি সীমিত করতে সাহায্য করে।

কৌশলের সুবিধা

- স্পষ্ট সিগন্যাল: নির্দিষ্ট সিএমও থ্রেশহোল্ড (-৫০ ও ৫০) ট্রেডিং সিগন্যাল হিসেবে ব্যবহার করা হয়, যার ফলে কৌশলে সুস্পষ্ট এন্ট্রি ও এক্সিট নিয়ম থাকে।

- ঝুঁকি নিয়ন্ত্রণ: পজিশন ধারণের সময়সীমা নির্ধারণ করার মাধ্যমে অলাভজনক পজিশন দীর্ঘমেয়াদে ধরে রাখা এড়ানো যায়।

- ট্রেন্ড ফলোয়িং: বাজারে ওভারসল্ড হলে প্রবেশ করে এবং মোমেন্টাম দুর্বল হলে সময়মতো বেরিয়ে আসার মাধ্যমে কার্যকরভাবে ট্রেন্ড অনুসরণ করা যায়।

- সহজ গণনা: সিএমও ইনডিকেটরের গণনা পদ্ধতি সরল, বোঝা ও বাস্তবায়ন সহজ।

- অভিযোজন ক্ষমতা: বাজারের বিভিন্ন অবস্থার সাথে মানিয়ে নিতে প্যারামিটার সমন্বয় করা যায়, ফলে কৌশলটির অভিযোজন ক্ষমতা ভালো।

কৌশলের ঝুঁকি

- মিথ্যা ব্রেকআউট ঝুঁকি: রেঞ্জবাউন্ড বাজারে ঘন ঘন মিথ্যা ব্রেকআউট সিগন্যাল আসতে পারে।

- স্লিপেজের প্রভাব: দ্রুতগতির বাজারে প্রকৃত এক্সিকিউশন মূল্য সিগন্যাল মূল্য থেকে যথেষ্ট বিচ্যুত হতে পারে।

- প্যারামিটার সংবেদনশীলতা: সিএমও পিরিয়ড ও থ্রেশহোল্ড নির্বাচন কৌশলের কর্মক্ষমতাকে উল্লেখযোগ্যভাবে প্রভাবিত করে।

- বাজার পরিস্থিতির উপর নির্ভরশীলতা: স্পষ্ট ট্রেন্ড না থাকা বাজারে কর্মক্ষমতা দুর্বল হতে পারে।

- বিলম্বিত ঝুঁকি: সিএমও একটি ল্যাগিং ইনডিকেটর হওয়ায় এন্ট্রি ও এক্সিটের সময় কিছুটা বিলম্ব হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ডায়নামিক থ্রেশহোল্ড: বাজারের অস্থিরতা অনুযায়ী সিএমও-র এন্ট্রি ও এক্সিট থ্রেশহোল্ড গতিশীলভাবে সমন্বয় করা যেতে পারে।

- মাল্টি-টাইমফ্রেম: একাধিক টাইমফ্রেমের সিএমও ইনডিকেটর অন্তর্ভুক্ত করে সিগন্যালের নির্ভরযোগ্যতা বাড়ানো যায়।

- স্টপ-লস অপ্টিমাইজেশন: ট্রেলিং স্টপ-লস যুক্ত করে লাভ আরও ভালোভাবে সুরক্ষিত করা যায়।

- পজিশন ম্যানেজমেন্ট: সিএমও মানের শক্তির উপর ভিত্তি করে পজিশনের আকার সমন্বয় করে আরও সূক্ষ্ম পজিশন কন্ট্রোল করা যায়।

- মার্কেট ফিল্টার: সুস্পষ্ট ট্রেন্ডের বাজারে শুধু ট্রেড করার জন্য ট্রেন্ড ফিল্টার যুক্ত করা যায়।

সারসংক্ষেপ

এটি একটি মোমেন্টাম-ভিত্তিক ট্রেন্ড ফলোয়িং কৌশল, যা সিএমও ইনডিকেটরের মাধ্যমে বাজারের ওভারবট ও ওভারসল্ড সুযোগ ক্যাপচার করে। কৌশলটির নকশা যুক্তিযুক্ত, স্পষ্ট ট্রেডিং নিয়ম ও ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা রয়েছে। কিছু সহজাত ঝুঁকি থাকলেও অপ্টিমাইজেশনের মাধ্যমে কৌশলটির স্থিতিশীলতা ও লাভজনকতা আরও বৃদ্ধি করা সম্ভব। কৌশলটি বিশেষ করে অস্থির বাজারের জন্য উপযোগী এবং স্পষ্ট ট্রেন্ডের সময় ভালো ফলাফল দিতে পারে।

- 1