একাধিক প্রযুক্তিগত সূচকের ট্রেন্ড অনুসরণের কৌশল ইচিমোকু ক্লাউড ব্রেকআউট ও স্টপ-লস সিস্টেমের সাথে মিলিত

সারসংক্ষেপ

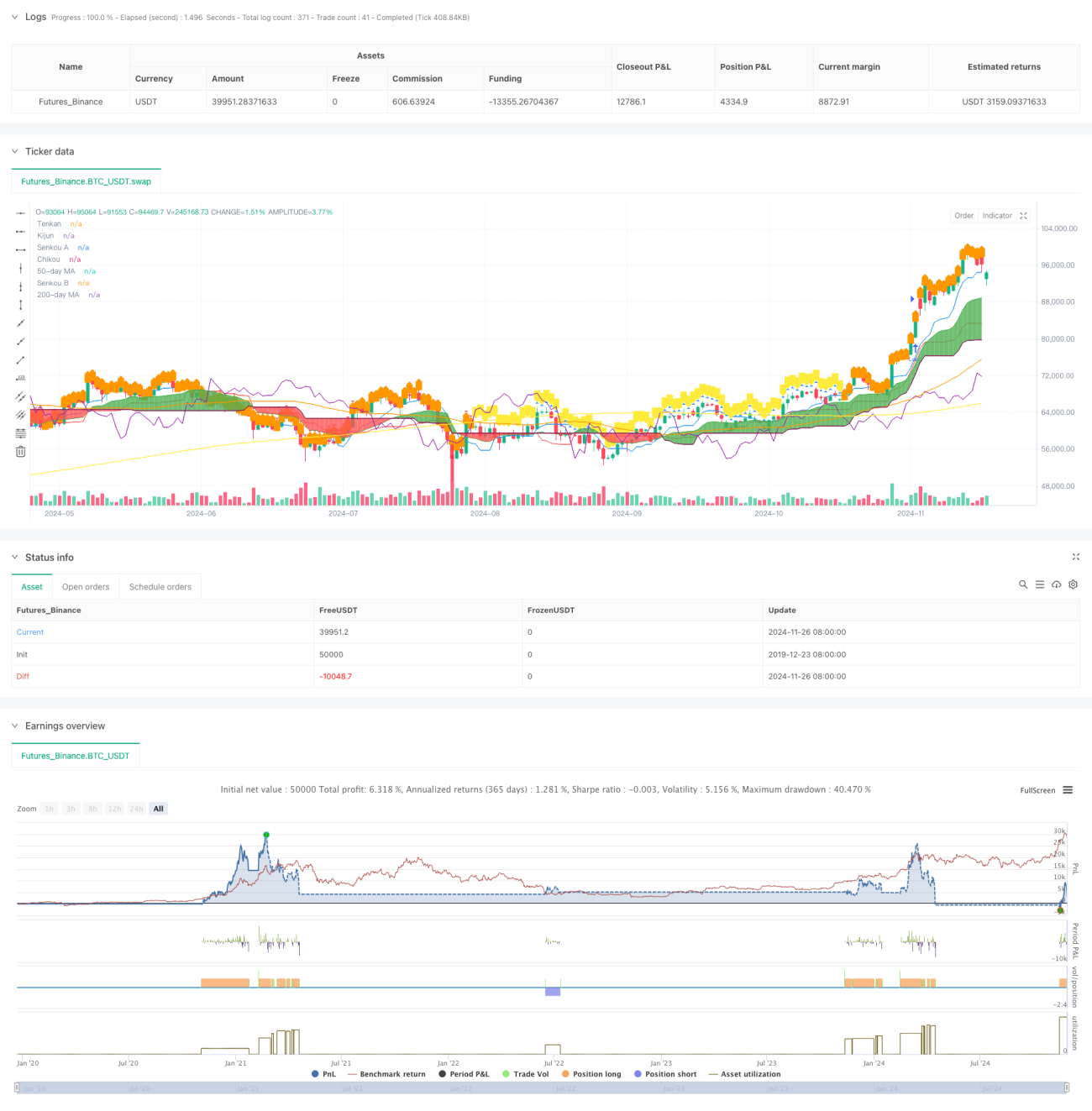

এই কৌশলটি একাধিক টেকনিক্যাল ইন্ডিকেটরের সমন্বয়ে গঠিত একটি সম্পূর্ণ ট্রেডিং সিস্টেম, যা মূলত ইচিমোকু ক্লাউড (Ichimoku Cloud) ইন্ডিকেটরের ভিত্তিতে ট্রেডিং সিদ্ধান্ত গ্রহণ করে। সিস্টেমটি টেনকান (Tenkan) ও কিজুন (Kijun)-এর ক্রসওভারের মাধ্যমে প্রবেশের সময় নির্ধারণ করে, পাশাপাশি রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) ও মুভিং এভারেজ (MA) সহায়ক ফিল্টার হিসেবে ব্যবহার করে। কৌশলটি ক্লাউড উপাদানকে ডায়নামিক স্টপ-লস হিসেবে ব্যবহার করে, যা একটি সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ কাঠামো তৈরি করে।

কৌশলের নীতি

কৌশলের মূল যুক্তি নিম্নলিখিত কয়েকটি মূল উপাদানের উপর ভিত্তি করে:

- প্রবেশের সংকেত টেনকান ও কিজুনের ক্রসওভারের মাধ্যমে তৈরি হয়। ঊর্ধ্বমুখী ক্রস লং সিগন্যাল, আর অধোগামী ক্রস শর্ট সিগন্যাল তৈরি করে।

- দামের অবস্থান ক্লাউড (Kumo)-এর সাপেক্ষে ট্রেন্ড নিশ্চিত করে। দাম ক্লাউডের উপরে থাকলে লং, নিচে থাকলে শর্ট।

- 50-দিন ও 200-দিনের মুভিং এভারেজের অবস্থান ট্রেন্ড ফিল্টার হিসেবে কাজ করে।

- উইকলি RSI সূচক বাজারের শক্তি নিশ্চিত করে এবং মিথ্যা সংকেত ফিল্টার করে।

- ক্লাউডের উপরের ও নিচের সীমা ডায়নামিক স্টপ-লস হিসেবে ব্যবহৃত হয়, যা গতিশীল ঝুঁকি ব্যবস্থাপনা নিশ্চিত করে।

কৌশলের সুবিধা

- একাধিক টেকনিক্যাল ইন্ডিকেটরের সমন্বয় অধিকতর নির্ভরযোগ্য ট্রেডিং সংকেত প্রদান করে এবং মিথ্যা সংকেতের প্রভাব উল্লেখযোগ্যভাবে হ্রাস করে।

- ক্লাউডকে ডায়নামিক স্টপ-লস হিসেবে ব্যবহার করে বাজারের অস্থিরতা অনুযায়ী স্টপ-লস স্বয়ংক্রিয়ভাবে সামঞ্জস্য করা যায়, যা লাভ সুরক্ষিত রাখার পাশাপাশি দামের জন্য পর্যাপ্ত চলাচলের স্থান প্রদান করে।

- উইকলি RSI ফিল্টারের মাধ্যমে অতিরিক্ত ওভারবট/ওভারসোল্ড এলাকায় প্রতিকূল ট্রেড এড়ানো যায়।

- মুভিং এভারেজ ক্রস অতিরিক্ত ট্রেন্ড নিশ্চিতকরণ প্রদান করে, যা ট্রেডের সাফল্যের হার বাড়ায়।

- প্রবেশ, ধারণ এবং প্রস্থান – প্রতিটি পর্যায়ের জন্য সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ কাঠামো রয়েছে।

কৌশলের ঝুঁকি

- একাধিক ইন্ডিকেটর ফিল্টারের কারণে কিছু সম্ভাব্য ভাল সুযোগ হাতছাড়া হতে পারে।

- রেঞ্জ-বাউন্ড বাজারে ঘন ঘন মিথ্যা ব্রেকআউট সংকেত তৈরি হতে পারে।

- ইচিমোকু ক্লাউড ইন্ডিকেটর নিজে কিছুটা ল্যাগিং, যা প্রবেশের সময়কে প্রভাবিত করতে পারে।

- দ্রুত ওঠানামা করা বাজারে ডায়নামিক স্টপ-লস খুব বেশি ঢিলেঢালা হতে পারে।

- অত্যধিক ফিল্টার শর্ত ট্রেডিংয়ের সুযোগ কমিয়ে দিতে পারে, যা কৌশলের সামগ্রিক লাভকে প্রভাবিত করে।

কৌশল অপ্টিমাইজেশনের দিক

- অস্থিরতা সূচক যুক্ত করে বাজারের অস্থিরতা অনুযায়ী কৌশলের প্যারামিটার সামঞ্জস্য করা।

- ইচিমোকু ক্লাউড প্যারামিটার অপ্টিমাইজ করে ভিন্ন বাজার পরিবেশের জন্য উপযুক্ত করা।

- ভলিউম বিশ্লেষণ যুক্ত করে সংকেতের নির্ভরযোগ্যতা বৃদ্ধি করা।

- সময় ফিল্টার মেকানিজম যুক্ত করে উচ্চ অস্থিরতার সময় এড়ানো।

- অভিযোজিত প্যারামিটার অপ্টিমাইজেশন সিস্টেম তৈরি করে কৌশলের গতিশীল সমন্বয় নিশ্চিত করা।

উপসংহার

এই কৌশলটি একাধিক টেকনিক্যাল ইন্ডিকেটর একত্রিত করে একটি সম্পূর্ণ ট্রেডিং সিস্টেম গঠন করেছে। কৌশলটি শুধু সংকেত উৎপাদনে নয়, বরং একটি পরিপূর্ণ ঝুঁকি নিয়ন্ত্রণ ব্যবস্থাও অন্তর্ভুক্ত করে। একাধিক ফিল্টার শর্তের মাধ্যমে ট্রেডের সাফল্যের হার উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে। পাশাপাশি, ডায়নামিক স্টপ-লসের নকশা কৌশলটির জন্য একটি ভাল ঝুঁকি-পুরস্কার অনুপাত প্রদান করে। কিছু অপ্টিমাইজেশনের সুযোগ থাকলেও, সামগ্রিকভাবে এটি একটি কাঠামোগতভাবে সম্পূর্ণ ও যুক্তিসঙ্গত কৌশল ব্যবস্থা।

- 1