দৈনিক উচ্চ-নিম্ন পয়েন্টের সাথে মাল্টি টাইমফ্রেম EMA ট্রেন্ড কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

সারসংক্ষেপ

এটি একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা দৈনিক চার্টের উচ্চ-নিম্ন ব্রেকআউট এবং মাল্টি-টাইমফ্রেম EMA এর উপর ভিত্তি করে তৈরি। কৌশলটি মূলত পূর্ববর্তী দিনের উচ্চ-নিম্ন পয়েন্টের ব্রেকআউট নিরীক্ষণ করে, এবং EMA মোভিং এভারেজ ও CMF (চান্সি মানি ফ্লো) সূচকের সাথে একত্রিত করে ট্রেডিংয়ের সময় নির্ধারণ করে। কৌশলটি একই সাথে ঘণ্টাভিত্তিক এবং দৈনিক দুটি টাইমফ্রেমের 200-পিরিয়ড EMA মোভিং এভারেজ ব্যবহার করে, একাধিক প্রযুক্তিগত সূচকের মাধ্যমে ট্রেডিংয়ের নির্ভুলতা বাড়ায়।

কৌশলের নীতি

কৌশলটির মূল লজিকে নিম্নলিখিত মূল উপাদান রয়েছে:

request.securityফাংশন ব্যবহার করে আগের দিনের সর্বোচ্চ ও সর্বনিম্ন দামকে গুরুত্বপূর্ণ সাপোর্ট ও রেজিস্ট্যান্স স্তর হিসেবে সংগ্রহ করা।- 24-পিরিয়ড EMA মোভিং এভারেজকে ট্রেন্ড সনাক্ত করার বেসলাইন হিসেবে ব্যবহার করা।

- CMF (20 পিরিয়ড) সূচক যুক্ত করা, যা ভলিউম ও মূল্যের সম্মিলিত সূচক হিসেবে বাজারের টাকা প্রবাহ নির্ধারণ করতে সহায়তা করে।

- বর্তমান টাইমফ্রেম এবং 1-ঘণ্টার টাইমফ্রেমের 200-পিরিয়ড মোভিং এভারেজ একসাথে গণনা করা, যা বড় টাইমফ্রেমের ট্রেন্ড দিক নির্ধারণ করতে ব্যবহৃত হয়।

নির্দিষ্ট ট্রেডিং নিয়ম নিম্নরূপ:

লং শর্ত: দাম আগের দিনের সর্বোচ্চ ভেঙে ফেলা + ক্লোজিং মূল্য EMA-এর উপরে থাকা + CMF ধনাত্মক হওয়া।

শর্ট শর্ত: দাম আগের দিনের সর্বনিম্ন ভেঙে যাওয়া + ক্লোজিং মূল্য EMA-এর নিচে থাকা + CMF ঋণাত্মক হওয়া।

ক্লোজ শর্ত: লং পজিশনে দাম EMA-এর নিচে পড়লে এবং শর্ট পজিশনে দাম EMA-এর উপরে উঠলে অবস্থান বন্ধ করা।

কৌশলের সুবিধা

- একাধিক প্রযুক্তিগত সূচকের সম্মিলিত যাচাই ট্রেডিংয়ের নির্ভরযোগ্যতা বাড়ায়।

- মাল্টি-টাইমফ্রেম বিশ্লেষণের মাধ্যমে বাজারের ট্রেন্ড সম্পর্কে আরও সম্পূর্ণ ধারণা পাওয়া যায়।

- ভলিউম-প্রাইস সম্পর্কযুক্ত CMF সূচক বাজারের টাকার অবস্থা ভালোভাবে বুঝতে সাহায্য করে।

- পূর্ববর্তী দিনের উচ্চ-নিম্নকে মূল স্তর হিসেবে ব্যবহার করা বাজারের অংশগ্রহণকারীদের ট্রেডিং অভ্যাসের সাথে সঙ্গতিপূর্ণ।

- কৌশলের লজিক স্পষ্ট, বোঝা ও বাস্তবায়ন সহজ।

- এন্ট্রি ও এক্সিটের স্পষ্ট শর্ত থাকায় ব্যক্তিগত সিদ্ধান্ত গ্রহণের প্রয়োজন কম।

কৌশলের ঝুঁকি

- সাইডওয়ে বাজারে ঘন ঘন ভুল সংকেত তৈরি হতে পারে।

- আকস্মিক মূল্যের ব্রেকআউটের প্রতি যথেষ্ট সংবেদনশীল নয়।

- গুরুত্বপূর্ণ স্তরে ট্রেডিংয়ের সুযোগ হাতছাড়া হতে পারে।

- বড় টাইমফ্রেমের ট্রেন্ড পরিবেশ বিবেচনা করা হয়নি।

- বাজারের তীব্র অস্থিরতায় বড় ড্রডাউনের কারণ হতে পারে।

ঝুঁকি নিয়ন্ত্রণের পরামর্শ:

- যুক্তিসঙ্গত স্টপ-লস স্থান নির্ধারণ করা।

- বিভিন্ন বাজার পরিবেশ অনুযায়ী প্যারামিটার সমন্বয় করা।

- ট্রেন্ড ফিল্টার যোগ করা।

- অস্থিরতা সূচক অন্তর্ভুক্ত করার কথা বিবেচনা করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

- অ্যাডাপটিভ প্যারামিটার অপ্টিমাইজেশন মেকানিজম অন্তর্ভুক্ত করা।

- আরও বাজার পরিবেশ ফিল্টারিং শর্ত যোগ করা।

- স্টপ-লস ও টেক-প্রফিট মেকানিজম অপ্টিমাইজ করা।

- বিভিন্ন বাজার পরিবেশের জন্য অস্থিরতা সূচক যুক্ত করা।

- অবস্থান ব্যবস্থাপনা মেকানিজম বিবেচনা করা।

- ট্রেডিং ভলিউম বিশ্লেষণ সূচক যোগ করা।

উপসংহার

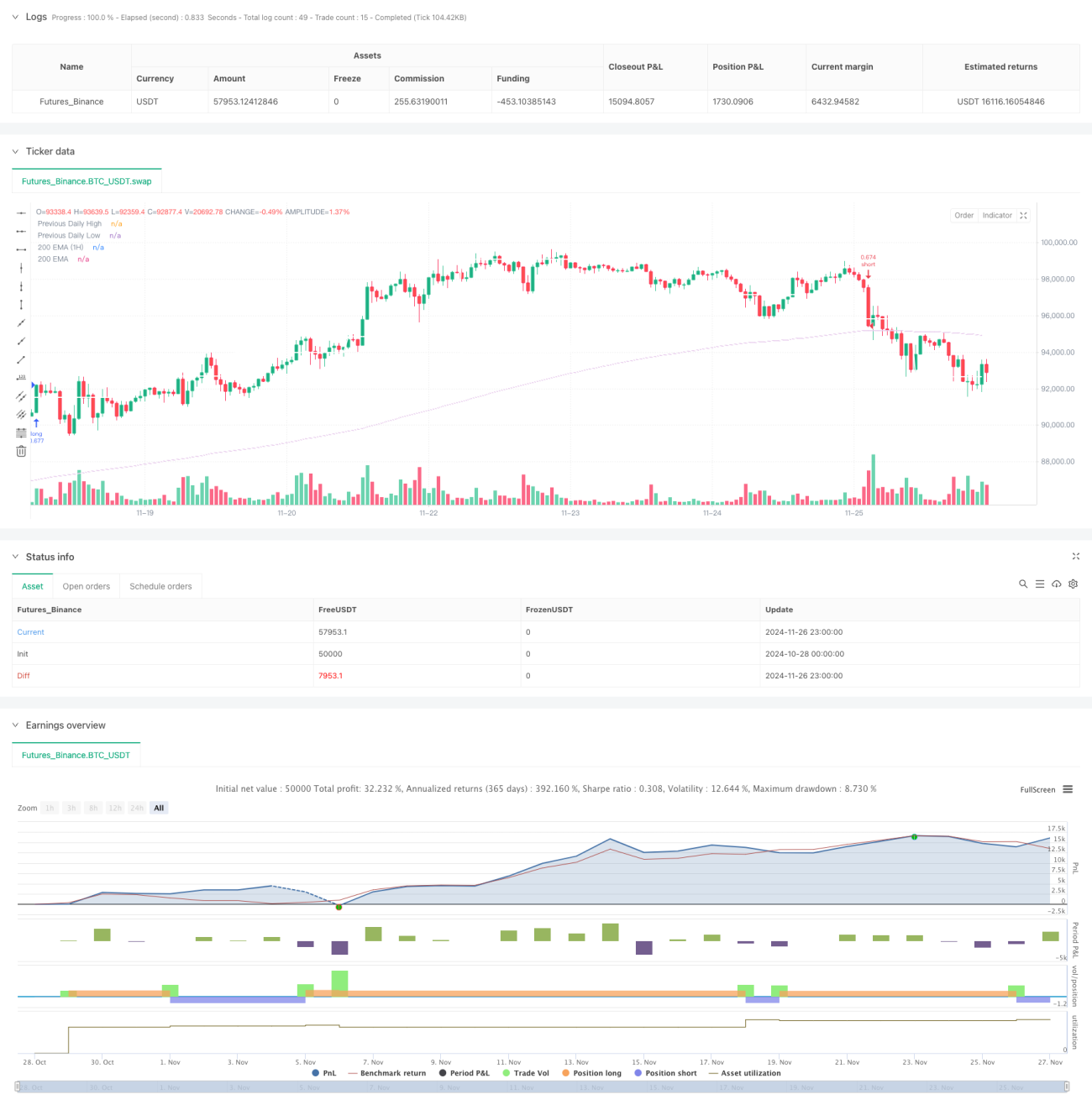

এটি একটি সম্পূর্ণ ট্রেডিং সিস্টেম যা একাধিক প্রযুক্তিগত সূচক এবং মাল্টি-টাইমফ্রেম বিশ্লেষণকে একত্রিত করে। কৌশলটি দৈনিক উচ্চ-নিম্ন ব্রেকআউট, মোভিং এভারেজ ট্রেন্ড এবং টাকা প্রবাহের সম্মিলিত বিশ্লেষণের মাধ্যমে ট্রেডিংয়ের সুযোগ খুঁজে বেড়ায়। যদিও কিছু ঝুঁকি রয়েছে, তবুও যুক্তিসঙ্গত ঝুঁকি নিয়ন্ত্রণ ও ধারাবাহিক অপ্টিমাইজেশনের মাধ্যমে কৌশলটির ভালো প্রয়োগযোগ্যতা রয়েছে। বাস্তব ট্রেডিংয়ে ব্যবহারের আগে পর্যাপ্ত ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশন করার পরামর্শ দেওয়া হচ্ছে।

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)- 1