এই নিবন্ধটি একটি ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ভিত্তিক ট্রেন্ড ট্র্যাকিং ট্রেডিং স্ট্র্যাটেজি সম্পর্কে বিস্তারিত আলোচনা করবে। এই স্ট্র্যাটেজিটি স্বল্পমেয়াদী, মধ্যবর্তী এবং দীর্ঘমেয়াদী তিনটি ভিন্ন সময়কালের এক্সপোনেনশিয়াল মুভিং এভারেজের মধ্যে ক্রসওভার সম্পর্ক ব্যবহার করে বাজারের ট্রেন্ড শনাক্ত করে এবং ডায়নামিক স্টপ লস ও টেক প্রফিট মেকানিজমের মাধ্যমে ট্রেড ম্যানেজমেন্ট করে।

স্ট্র্যাটেজি ওভারভিউ

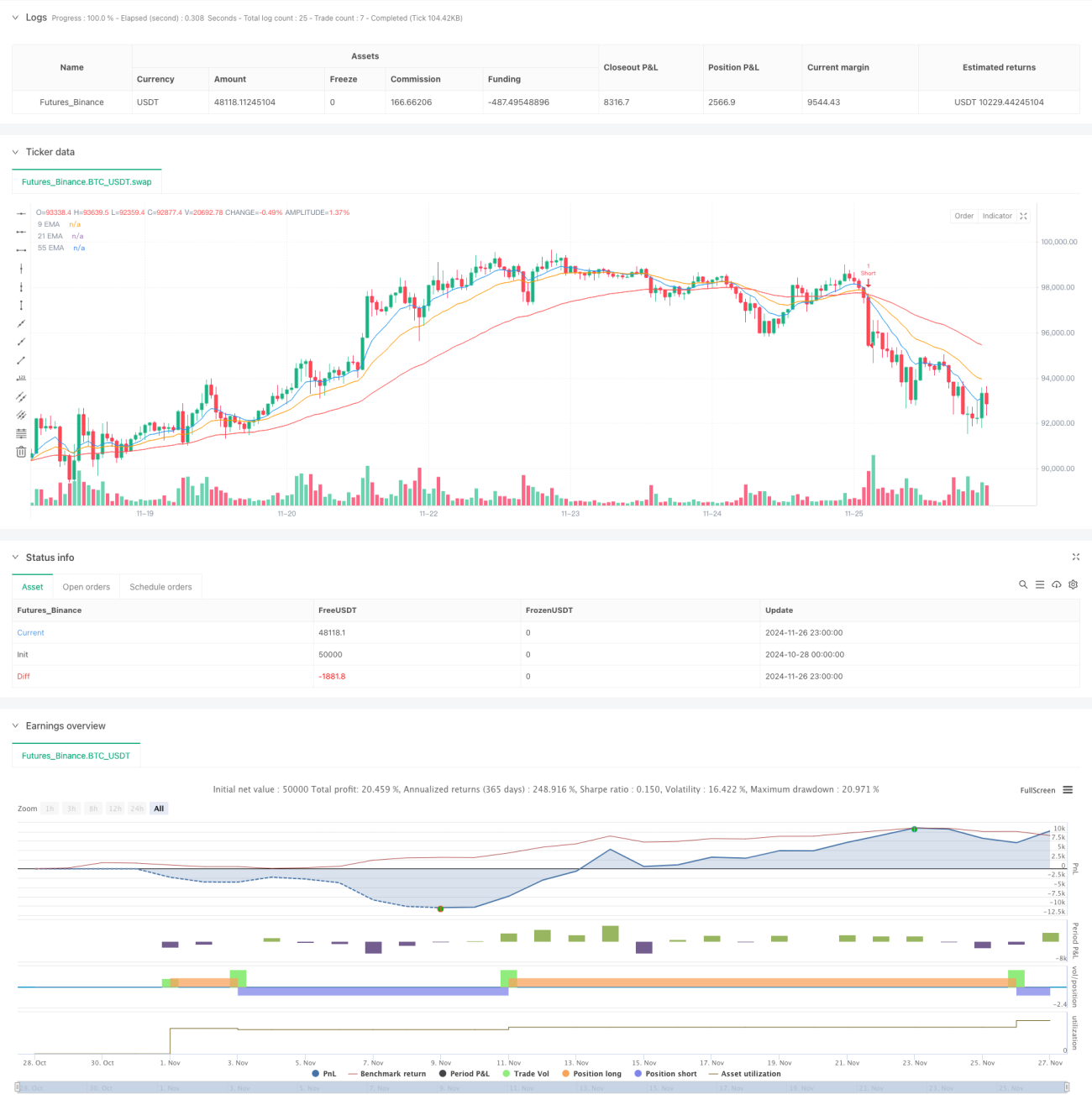

এই স্ট্র্যাটেজিটি ট্রেডিং সিদ্ধান্ত নেওয়ার জন্য তিনটি ভিন্ন সময়কালের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করে, যথাক্রমে ৯-পিরিয়ড, ২১-পিরিয়ড এবং ৫৫-পিরিয়ড। এই এভারেজগুলোর মধ্যে ক্রসওভার সম্পর্ক এবং আপেক্ষিক অবস্থান পর্যবেক্ষণ করে বাজারের ট্রেন্ডের দিক এবং শক্তি নির্ধারণ করা হয়, যার মাধ্যমে উপযুক্ত ট্রেডিং সুযোগ খুঁজে বের করা হয়। স্ট্র্যাটেজিটিতে ATR-ভিত্তিক ডায়নামিক স্টপ লস এবং রিস্ক-রিভার্ড রেশিও-ভিত্তিক টেক প্রফিট ব্যবস্থাও একীভূত করা হয়েছে, যা আরও ভালো রিস্ক ম্যানেজমেন্ট নিশ্চিত করে।

স্ট্র্যাটেজির মূলনীতি

স্ট্র্যাটেজিটির মূল লজিক হলো তিনটি EMA-র ক্রসওভার এবং অবস্থান সম্পর্কের মাধ্যমে ট্রেন্ড শনাক্ত করা। নির্দিষ্টভাবে:

- যখন স্বল্পমেয়াদী EMA (৯-পিরিয়ড) ঊর্ধ্বমুখীতে মধ্যবর্তী EMA (২১-পিরিয়ড) কে অতিক্রম করে এবং মধ্যবর্তী EMA দীর্ঘমেয়াদী EMA (৫৫-পিরিয়ড)-এর উপরে থাকে, তখন লং (ক্রয়) সংকেত তৈরি হয়।

- যখন স্বল্পমেয়াদী EMA নিম্নমুখীতে মধ্যবর্তী EMA কে অতিক্রম করে এবং মধ্যবর্তী EMA দীর্ঘমেয়াদী EMA-এর নিচে থাকে, তখন শর্ট (বিক্রয়) সংকেত তৈরি হয়।

- ATR-এর ১.৫ গুণ ডায়নামিক স্টপ লস দূরত্ব হিসেবে ব্যবহৃত হয়, যা নিশ্চিত করে যে স্টপ লস পয়েন্টটি বাজারের অস্থিরতার সাথে খাপ খাইয়ে নিতে পারে।

- ১.২ গুণের রিস্ক-রিভার্ড রেশিওর উপর ভিত্তি করে টেক প্রফিট অবস্থান নির্ধারণ করা হয়, যা প্রতিটি ট্রেডে যুক্তিসঙ্গত লাভ-ক্ষতির অনুপাত নিশ্চিত করে।

স্ট্র্যাটেজির সুবিধা

- ট্রেন্ড শনাক্তকরণ ক্ষমতা: ট্রিপল EMA-র সমন্বয় বাজারের ট্রেন্ড আরও নির্ভুলভাবে শনাক্ত করতে এবং বাজারের গোলমাল ফিল্টার আউট করতে সাহায্য করে।

- সম্পূর্ণ রিস্ক ম্যানেজমেন্ট: ATR-ভিত্তিক ডায়নামিক স্টপ লস এবং নির্দিষ্ট রিস্ক-রিভার্ড রেশিওর মাধ্যমে প্রতিটি ট্রেডের জন্য স্পষ্ট রিস্ক নিয়ন্ত্রণ নিশ্চিত করা হয়।

- অভিযোজন ক্ষমতা: স্ট্র্যাটেজিটি বিভিন্ন বাজার এবং সময় ফ্রেমে প্রয়োগ করা যায়, যা এটিকে ব্যাপকভাবে প্রযোজ্য করে তোলে।

- স্পষ্ট অপারেটিং নিয়ম: এন্ট্রি এবং এক্সিট শর্তাবলী পরিষ্কার, যা বিষয়গত বিচারের হস্তক্ষেপ কমায়।

স্ট্র্যাটেজির ঝুঁকি

- ল্যাগিং ঝুঁকি: EMA একটি ল্যাগিং ইন্ডিকেটর, যার ফলে এন্ট্রি টাইমিং কিছুটা দেরিতে হতে পারে।

- সাইডওয়ে মার্কেট ঝুঁকি: অনুভূমিকভাবে চলমান বাজারে ঘন ঘন মিথ্যা সংকেত তৈরি হতে পারে।

- স্টপ লস সেটিং ঝুঁকি: ATR মাল্টিপ্লায়ারের পছন্দ ভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী অপ্টিমাইজ করা প্রয়োজন।

- মানি ম্যানেজমেন্ট ঝুঁকি: নির্দিষ্ট রিস্ক-রিভার্ড রেশিও সব বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে।

স্ট্র্যাটেজি অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার অপ্টিমাইজেশন: ADX-এর মতো ট্রেন্ড শক্তি নির্দেশক যুক্ত করা দুর্বল বাজারের সংকেত ফিল্টার করতে সাহায্য করতে পারে।

- ডায়নামিক প্যারামিটার অপ্টিমাইজেশন: বাজারের অস্থিরতার উপর ভিত্তি করে EMA পিরিয়ড এবং ATR মাল্টিপ্লায়ার গতিশীলভাবে সমন্বয় করা যেতে পারে।

- মানি ম্যানেজমেন্ট অপ্টিমাইজেশন: বাজার পরিবেশ অনুযায়ী রিস্ক-রিভার্ড রেশিও গতিশীলভাবে সমন্বয় করা যেতে পারে।

- এন্ট্রি টাইমিং অপ্টিমাইজেশন: RSI-এর মতো অসিলেটর ইন্ডিকেটরের সাথে মিলিয়ে এন্ট্রি টাইমিং অপ্টিমাইজ করা যেতে পারে।

সারসংক্ষেপ

ট্রিপল EMA ট্রেন্ড ট্রেডিং স্ট্র্যাটেজি একটি যৌক্তিকভাবে পরিষ্কার এবং নিয়ন্ত্রণযোগ্য রিস্ক সহ ট্রেডিং সিস্টেম। সঠিক প্যারামিটার সেটিং এবং অপ্টিমাইজেশনের মাধ্যমে বিভিন্ন বাজার পরিবেশে স্থিতিশীল ট্রেডিং সুযোগ পাওয়া যেতে পারে। স্ট্র্যাটেজির সাফল্যের মূল চাবিকাঠি হলো ট্রেন্ড ট্র্যাকিংয়ের মূল নীতিগুলি সঠিকভাবে বোঝা এবং প্রয়োগ করা, পাশাপাশি রিস্ক ম্যানেজমেন্ট নিশ্চিত করা। বাস্তব প্রয়োগে, বিনিয়োগকারীদের নির্দিষ্ট বাজারের বৈশিষ্ট্য এবং নিজস্ব ঝুঁকি সহনশীলতা অনুযায়ী উপযুক্ত প্যারামিটার সমন্বয় করার পরামর্শ দেওয়া হয়।

- 1