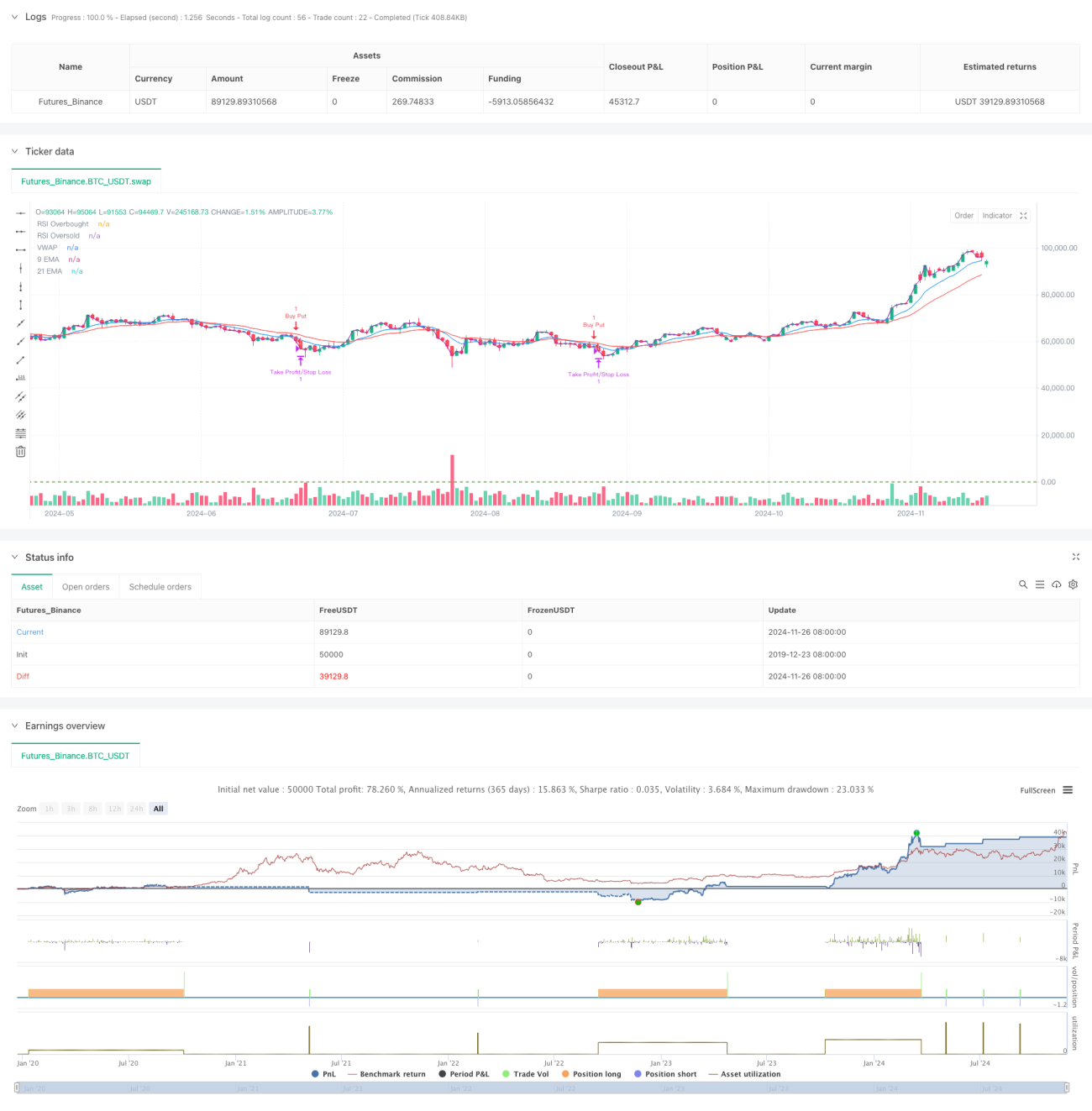

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি একাধিক প্রযুক্তিগত সূচক ভিত্তিক উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং সিস্টেম, যা ৫ মিনিটের টাইমফ্রেম ব্যবহার করে এবং মুভিং এভারেজ সিস্টেম, মোমেন্টাম সূচক এবং ভলিউম বিশ্লেষণকে একত্রিত করে। কৌশলটি বাজারের ওঠানামার সাথে খাপ খাইয়ে নিতে গতিশীল সমন্বয় ব্যবহার করে এবং নির্ভরযোগ্যতা ও সঠিকতা বাড়াতে একাধিক সংকেত নিশ্চিতকরণ ব্যবহার করে। কৌশলটির মূল হলো বহু-মাত্রিক প্রযুক্তিগত সূচকের সমন্বয়ের মাধ্যমে স্বল্পমেয়াদী বাজারের প্রবণতা শনাক্ত করা এবং একই সাথে গতিশীল স্টপ লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা।

কৌশলের নীতি

কৌশলটি দ্বৈত মুভিং এভারেজ সিস্টেম (৯-পিরিয়ড এবং ২১-পিরিয়ড EMA) প্রধান ট্রেন্ড নির্ধারণের হাতিয়ার হিসেবে ব্যবহার করে এবং মোমেন্টাম নিশ্চিতকরণের জন্য আরএসআই সূচক যুক্ত করে। যখন দাম দ্বৈত মুভিং এভারেজের উপরে থাকে এবং আরএসআই ৪০-৬৫ রেঞ্জের মধ্যে থাকে, তখন সিস্টেমটি লং সুযোগ খুঁজবে; যখন দাম দ্বৈত মুভিং এভারেজের নিচে থাকে এবং আরএসআই ৩৫-৬০ রেঞ্জের মধ্যে থাকে, তখন সিস্টেমটি শর্ট সুযোগ খুঁজবে। একই সাথে, কৌশলটি ভলিউম নিশ্চিতকরণ প্রক্রিয়া চালু করেছে, যার জন্য বর্তমান ভলিউম ২০-পিরিয়ড মুভিং এভারেজ ভলিউমের ১.২ গুণের বেশি হতে হবে। ভিডব্লিউএপি-র ব্যবহার আরও নিশ্চিত করে যে ট্রেডের দিক দিনের মূল প্রবণতার সাথে সামঞ্জস্যপূর্ণ।

কৌশলের সুবিধা

- একাধিক সংকেত নিশ্চিতকরণ প্রক্রিয়া ট্রেডের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বৃদ্ধি করে।

- গতিশীল টেক প্রফিট এবং স্টপ লস সেটিং বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সক্ষম।

- অপেক্ষাকৃত রক্ষণশীল আরএসআই থ্রেশহোল্ড ব্যবহার করে, চরম অঞ্চলে ট্রেডিং এড়িয়ে চলে।

- ভলিউম নিশ্চিতকরণ প্রক্রিয়া কার্যকরভাবে মিথ্যা সংকেত ফিল্টার করে।

- ভিডব্লিউএপি-র ব্যবহার ট্রেডের দিক মূলধারার তহবিলের সাথে সামঞ্জস্যপূর্ণ রাখতে সহায়তা করে।

- দ্রুত প্রতিক্রিয়াশীল মুভিং এভারেজ সিস্টেম স্বল্পমেয়াদী বাজারের সুযোগ ক্যাপচারের জন্য উপযুক্ত।

কৌশলের ঝুঁকি

- সাইডওয়ে ওঠানামা বাজারে ঘন ঘন মিথ্যা সংকেত তৈরি হতে পারে।

- একাধিক শর্তের সীমাবদ্ধতা কিছু ট্রেডিং সুযোগ মিস করতে পারে।

- উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের ফলে উচ্চ লেনদেন খরচ হতে পারে।

- বাজার দ্রুত ঘুরে দাঁড়ালে প্রতিক্রিয়া ধীর হতে পারে।

- বাজার ডেটার রিয়েল-টাইম প্রাপ্যতার উপর উচ্চ চাহিদা রয়েছে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- অভিযোজিত প্যারামিটার সমন্বয় প্রক্রিয়া চালু করা, যাতে কৌশলটি বাজারের অবস্থা অনুযায়ী সূচক প্যারামিটার গতিশীলভাবে সামঞ্জস্য করতে পারে।

- বাজার পরিবেশ শনাক্তকরণ মডিউল যুক্ত করা, বিভিন্ন বাজার পরিস্থিতিতে ভিন্ন ট্রেডিং কৌশল ব্যবহার করা।

- ভলিউম ফিল্টারিং শর্ত অপ্টিমাইজ করা, আপেক্ষিক ভলিউম বা ভলিউম প্রোফাইল বিশ্লেষণ বিবেচনা করা যেতে পারে।

- স্টপ লস প্রক্রিয়া উন্নত করা, ট্রেইলিং স্টপ লস ফাংশন যুক্ত করার কথা বিবেচনা করা যেতে পারে।

- ট্রেডিং সময় ফিল্টার যুক্ত করা, অস্থির সময় যেমন ওপেনিং এবং ক্লোজিং পিরিয়ড এড়িয়ে চলা।

সারসংক্ষেপ

এই কৌশলটি একাধিক প্রযুক্তিগত সূচকের সমন্বিত ব্যবহারের মাধ্যমে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করেছে। কৌশলটির সুবিধা হলো এর বহু-মাত্রিক সংকেত নিশ্চিতকরণ প্রক্রিয়া এবং গতিশীল ঝুঁকি নিয়ন্ত্রণ পদ্ধতি। যদিও কিছু সম্ভাব্য ঝুঁকি রয়েছে, তবে যুক্তিসঙ্গত প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি ব্যবস্থাপনার মাধ্যমে কৌশলটির ভালো প্রয়োগ মূল্য রয়েছে। ব্যবসায়ীদের লাইভ ট্রেডিংয়ের আগে পর্যাপ্ত ব্যাকটেস্ট করার এবং নির্দিষ্ট বাজার পরিস্থিতি অনুযায়ী যথাযথ প্যারামিটার সমন্বয় করার পরামর্শ দেওয়া হচ্ছে।

- 1