RSI ট্রেন্ড মোমেন্টাম ট্রেডিং কৌশল দ্বৈত চলমান গড় এবং ভলিউম নিশ্চিতকরণ সহ

সারসংক্ষেপ

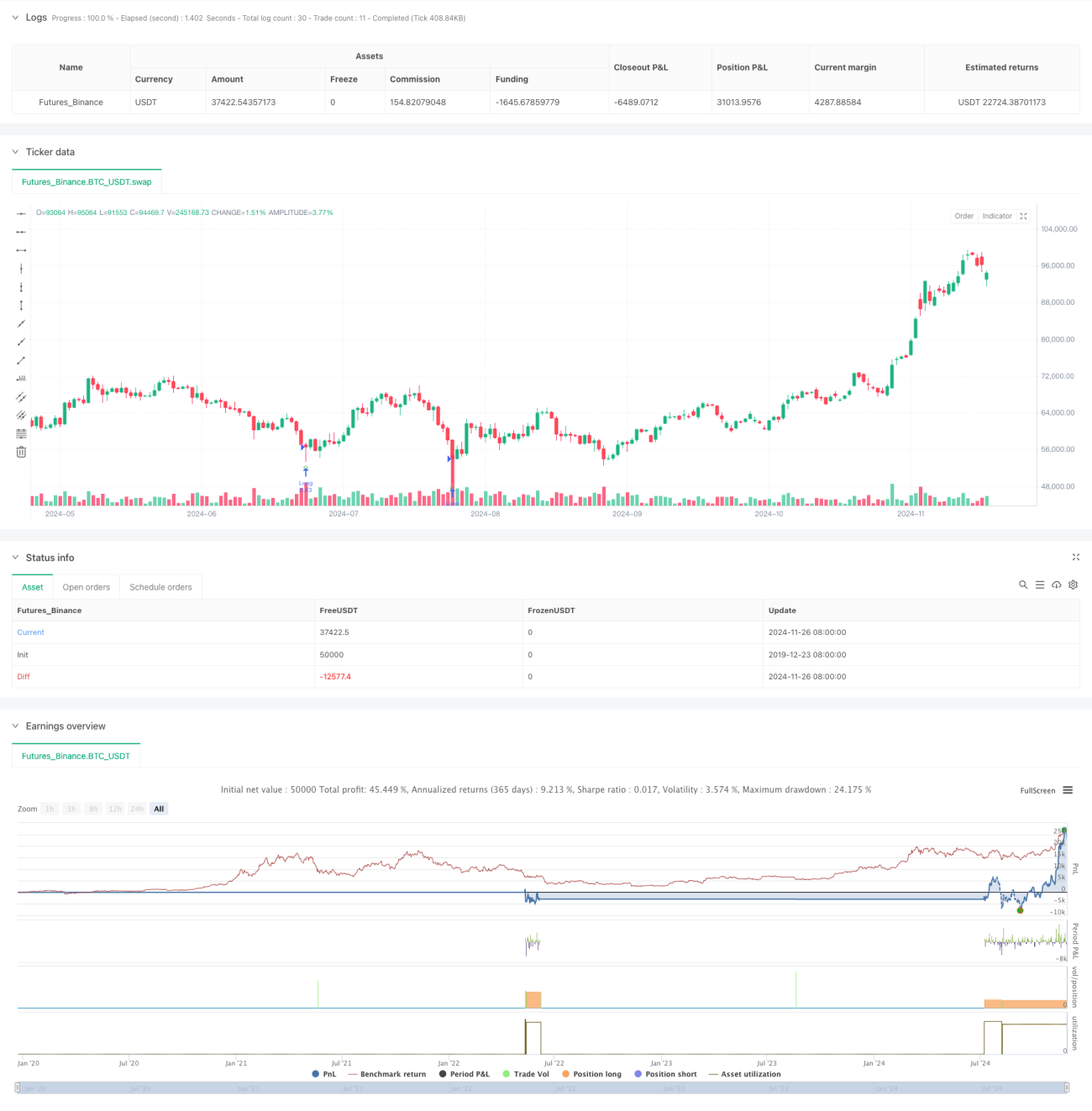

এই কৌশলটি হল একটি ট্রেন্ড ফলোয়িং কৌশল যা RSI ওভারসেল্ড সিগন্যাল, দীর্ঘ ও স্বল্পমেয়াদী মুভিং এভারেজ ট্রেন্ড এবং ভলিউম কনফার্মেশনের উপর ভিত্তি করে তৈরি। এটি মূলত দীর্ঘমেয়াদী ঊর্ধ্বমুখী ট্রেন্ডের মধ্যে স্বল্পমেয়াদী ওভারসেল্ড সুযোগ চিহ্নিত করে লং পজিশন নেয় এবং ট্রেডিং সিগন্যালের কার্যকারিতা নিশ্চিত করতে ভলিউম বৃদ্ধি ব্যবহার করে। কৌশলটি মূল সূচক হিসেবে ১০-পিরিয়ড RSI, ২৫০ ও ৫০০ পিরিয়ডের ডাবল মুভিং এভারেজ সিস্টেম এবং ২০-পিরিয়ড ভলিউম মুভিং এভারেজ ব্যবহার করে।

কৌশলের নীতি

কৌশলের মূল যুক্তি তিনটি মূল শর্তের সমন্বয়ের উপর নির্ভর করে:

- RSI ওভারসেল্ড সিগন্যাল (RSI<=30): বাজারের ওভারসেল্ড রিবাউন্ড সুযোগ ধরা।

- ডাবল মুভিং এভারেজ বুলিশ অর্ডার (SMA250>SMA500): দীর্ঘমেয়াদী ঊর্ধ্বমুখী ট্রেন্ড নিশ্চিত করা।

- ভলিউম কনফার্মেশন (বর্তমান ভলিউম > ২০-পিরিয়ড ভলিউম মুভিং এভারেজ * ২.৫): দামের পরিবর্তনের কার্যকারিতা যাচাই।

যখন এই তিনটি শর্ত একসঙ্গে পূরণ হয়, কৌশলটি লং পজিশনে প্রবেশ করে। বের হওয়ার সিগন্যাল ট্রিগার হয় স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজকে নিচে কাটলে (ডেথ ক্রস)। এছাড়াও, কৌশলটি ঝুঁকি নিয়ন্ত্রণের জন্য ৫% স্টপ লস সেট করে।

কৌশলের সুবিধা

- মাল্টিপল কনফার্মেশন মেকানিজম মিথ্যা সিগন্যাল কমায়: RSI, মুভিং এভারেজ এবং ভলিউমের ত্রি-স্তর ফিল্টার ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বাড়ায়।

- ট্রেন্ড ফলোয়িং বৈশিষ্ট্য: দীর্ঘমেয়াদী মুভিং এভারেজের মাধ্যমে বড় ট্রেন্ড নির্ণয় করে, প্রতিকূল ট্রেড এড়ায়।

- ঝুঁকি নিয়ন্ত্রণ সম্পূর্ণ: নির্দিষ্ট স্টপ লস সেট করে একক ট্রেডের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে।

- অভিযোজন ক্ষমতা: কৌশলের প্যারামিটার বিভিন্ন বাজার বৈশিষ্ট্য অনুযায়ী নমনীয়ভাবে সামঞ্জস্য করা যায়।

- ট্রেডিং সুযোগ নির্বাচন কঠোর: মাল্টিপল কন্ডিশন ফিল্টার নিশ্চিত করে যে শুধুমাত্র সর্বোত্তম সময়ে প্রবেশ করা হয়।

কৌশলের ঝুঁকি

- ল্যাগ ঝুঁকি: দীর্ঘমেয়াদী মুভিং এভারেজের উল্লেখযোগ্য ল্যাগ থাকে, যা প্রাথমিক ট্রেন্ড মিস করতে পারে।

- অতিরিক্ত ফিল্টারিং ঝুঁকি: কঠোর মাল্টিপল কন্ডিশন কিছু কার্যকর ট্রেডিং সুযোগ মিস করতে পারে।

- সাইডওয়ে মার্কেট ঝুঁকি: রেঞ্জবাউন্ড মার্কেটে ঘন ঘন মিথ্যা সিগন্যাল ট্রিগার হতে পারে।

- স্টপ লস সেটিং ঝুঁকি: নির্দিষ্ট শতাংশ স্টপ লস সব বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে।

- প্যারামিটার অপটিমাইজেশন ঝুঁকি: অতিরিক্ত অপটিমাইজেশন লাইভ ট্রেডিংয়ে কৌশলের খারাপ পারফরম্যান্সের কারণ হতে পারে।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

- ডায়নামিক স্টপ লস অপটিমাইজেশন: ATR বা ভোলাটিলিটির উপর ভিত্তি করে ডায়নামিক স্টপ লস মেকানিজম বিবেচনা করা যেতে পারে।

- ট্রেন্ড শক্তি কোয়ান্টিফিকেশন: ট্রেন্ড নির্ভুলতা বাড়ানোর জন্য ADX-এর মতো ট্রেন্ড শক্তি সূচক অন্তর্ভুক্ত করা।

- পজিশন সাইজিং অপটিমাইজেশন: সিগন্যাল শক্তি এবং বাজার ভোলাটিলিটির উপর ভিত্তি করে হোল্ডিং অনুপাত ডায়নামিকভাবে সামঞ্জস্য করা।

- এক্সিট মেকানিজম উন্নতি: লাভ টার্গেট এবং ট্রেইলিং স্টপ লসের মতো নমনীয় এক্সিট মেকানিজম যোগ করা।

- সময় ফিল্টার: অদক্ষ ট্রেডিং সময় এড়াতে ট্রেডিং সময় ফিল্টার যোগ করা।

সারসংক্ষেপ

এটি একটি সুসংগঠিত, যুক্তিসঙ্গত এবং কঠোর ট্রেডিং কৌশল যা মাল্টিপল টেকনিক্যাল ইন্ডিকেটর ব্যবহার করে লাভ ও ঝুঁকি কার্যকরভাবে ভারসাম্য বজায় রাখে। কৌশলের মূল শক্তি হল এর সম্পূর্ণ সিগন্যাল কনফার্মেশন মেকানিজম এবং ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা, তবে এটি অতিরিক্ত ফিল্টারিং ও ল্যাগের মতো চ্যালেঞ্জের সম্মুখীন হয়। প্রস্তাবিত অপটিমাইজেশনের দিকনির্দেশনার মাধ্যমে, কৌশলটি বাস্তব প্রয়োগে আরও ভাল পারফরম্যান্স অর্জনের সম্ভাবনা রাখে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

- 1