সারসংক্ষেপ

এটি একটি অভিযোজিত ট্রেন্ড ট্র্যাকিং কৌশল যা অস্থিরতা (ভোলাটিলিটি) এবং উইলিয়ামস পার্সেন্ট রেঞ্জ (উইলিয়ামস ইন্ডিকেটর) এর সমন্বয়ে গঠিত। কৌশলটি দামের ওঠানামার পরিসর এবং একটি কাস্টম কাউন্টার ব্যবহার করে প্রবণতা নির্ধারণের সংবেদনশীলতা সামঞ্জস্য করে, ফলে বিভিন্ন বাজার পরিস্থিতিতে আরও ভালো অভিযোজন ক্ষমতা প্রদান করে। এর মূলনীতি হলো দামের ওঠানামার মাত্রা পর্যবেক্ষণ করে উইলিয়ামস ইন্ডিকেটরের প্যারামিটার গতিশীলভাবে পরিবর্তন করা, যাতে বাজারের প্রবণতা পরিবর্তনের বিন্দু আরও নির্ভুলভাবে শনাক্ত করা যায়।

কৌশলের নীতি

কৌশলটি প্রথমে একটি নির্দিষ্ট সময়কালের মধ্যে দামের ওঠানামার পরিসর (Range) এবং তার চলমান গড় (AvgRange) গণনা করে। রিয়েল-টাইম দামের পরিবর্তন এবং গড় ওঠানামার পরিসরের মধ্যে সম্পর্ক তুলনা করে, দুটি কাউন্টার (TrueCount এবং TrueCount2) তৈরি করা হয় যা উল্লেখযোগ্য ওঠানামার সংঘটনের ফ্রিকোয়েন্সি রেকর্ড করে। এই কাউন্টারগুলি উইলিয়ামস ইন্ডিকেটরের গণনার প্যারামিটার গতিশীলভাবে সামঞ্জস্য করতে ব্যবহৃত হয়, যাতে কৌশলটি বাজারের অস্থিরতার অবস্থার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে তার সংবেদনশীলতা পরিবর্তন করতে পারে। যখন সামঞ্জস্যকৃত উইলিয়ামস ইন্ডিকেটরের মান পূর্বনির্ধারিত ঊর্ধ্ব ও নিম্ন থ্রেশহোল্ড ভঙ্গ করে, তখন কৌশলটি সংগতিপূর্ণ ক্রয় বা বিক্রয় সংকেত তৈরি করে।

কৌশলের সুবিধা

- শক্তিশালী অভিযোজন ক্ষমতা - অস্থিরতা-ভিত্তিক অভিযোজন প্রক্রিয়ার মাধ্যমে কৌশলটি বিভিন্ন বাজার পরিস্থিতিতে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে পারে।

- সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ - অন্তর্নির্মিত RISK প্যারামিটার ব্যবসায়ীদের তাদের নিজস্ব ঝুঁকি সহনশীলতা অনুযায়ী কৌশলের আক্রমণাত্মকতা সামঞ্জস্য করতে দেয়।

- স্পষ্ট সংকেত - স্পষ্ট ব্রেকআউট সংকেত প্রক্রিয়া ব্যবহার করে, ভুয়া সংকেত এড়ানো যায়।

- ভাল সম্প্রসারণযোগ্যতা - কৌশল কাঠামোটি অন্যান্য প্রযুক্তিগত সূচক অন্তর্ভুক্ত করে অপ্টিমাইজেশনের অনুমতি দেয়।

- উচ্চ গণনা দক্ষতা - সহজ ও কার্যকর গণনা পদ্ধতি ব্যবহার করে, রিয়েল-টাইম ট্রেডিংয়ের জন্য উপযুক্ত।

কৌশলের ঝুঁকি

- প্যারামিটার সংবেদনশীলতা - ASClength এবং RISK প্যারামিটারের নির্বাচন কৌশলের কর্মক্ষমতায় উল্লেখযোগ্য প্রভাব ফেলে।

- বাজার পরিস্থিতির উপর নির্ভরশীলতা - দোদুল্যমান বাজারে অতিরিক্ত ট্রেডিং সংকেত তৈরি হতে পারে।

- পশ্চাৎপদতা - চলমান গড় ব্যবহারের কারণে প্রবেশ ও প্রস্থানে কিছুটা বিলম্ব হতে পারে।

- ভুয়া ব্রেকআউট - উচ্চ অস্থিরতার সময়ে ভুয়া সংকেত দেখা দিতে পারে।

ঝুঁকি কমাতে ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার অপ্টিমাইজ করার এবং অন্যান্য নিশ্চিতকরণ সূচক ব্যবহার করার পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ভলিউম সূচক অন্তর্ভুক্তি - ট্রেন্ড পরিবর্তনের বৈধতা নিশ্চিত করতে ট্রেডিং ভলিউম ব্যবহার করা।

- কাউন্টার লজিক অপ্টিমাইজেশন - বাজারের অস্থিরতা মূল্যায়নের জন্য আরও জটিল পরিসংখ্যানগত পদ্ধতি বিবেচনা করা যেতে পারে।

- স্টপ-লস প্রক্রিয়া যোগ করা - ঝুঁকি আরও ভালভাবে নিয়ন্ত্রণ করতে গতিশীল স্টপ-লস অন্তর্ভুক্ত করার পরামর্শ দেওয়া হয়।

- বাজার পরিস্থিতি ফিল্টারিং - বাজার পরিস্থিতি মূল্যায়ন মডিউল যুক্ত করা, যাতে অনুপযুক্ত বাজার পরিস্থিতিতে ট্রেডিং এড়ানো যায়।

- প্যারামিটার স্ব-অভিযোজন - কৌশলের অভিযোজন ক্ষমতা বৃদ্ধির জন্য স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন প্রক্রিয়া তৈরি করা।

সারাংশ

এটি একটি উদ্ভাবনী কৌশল যা অস্থিরতা বিশ্লেষণ এবং ট্রেন্ড ট্র্যাকিংয়ের সমন্বয় করে, অভিযোজন প্রক্রিয়ার মাধ্যমে কৌশলের স্থিতিশীলতা এবং নির্ভরযোগ্যতা বৃদ্ধি করে। যদিও কিছু অন্তর্নিহিত ঝুঁকি রয়েছে, যুক্তিসঙ্গত প্যারামিটার সেটিং এবং অপ্টিমাইজেশন দিকনির্দেশনা বাস্তবায়নের মাধ্যমে এই কৌশলটি বিভিন্ন বাজার পরিস্থিতিতে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে সক্ষম। কৌশলের কাঠামোটি আরও সম্প্রসারণ ও অপ্টিমাইজেশনের অনুমতি দেয়, যা এর ভালো উন্নয়ন সম্ভাবনা নির্দেশ করে।

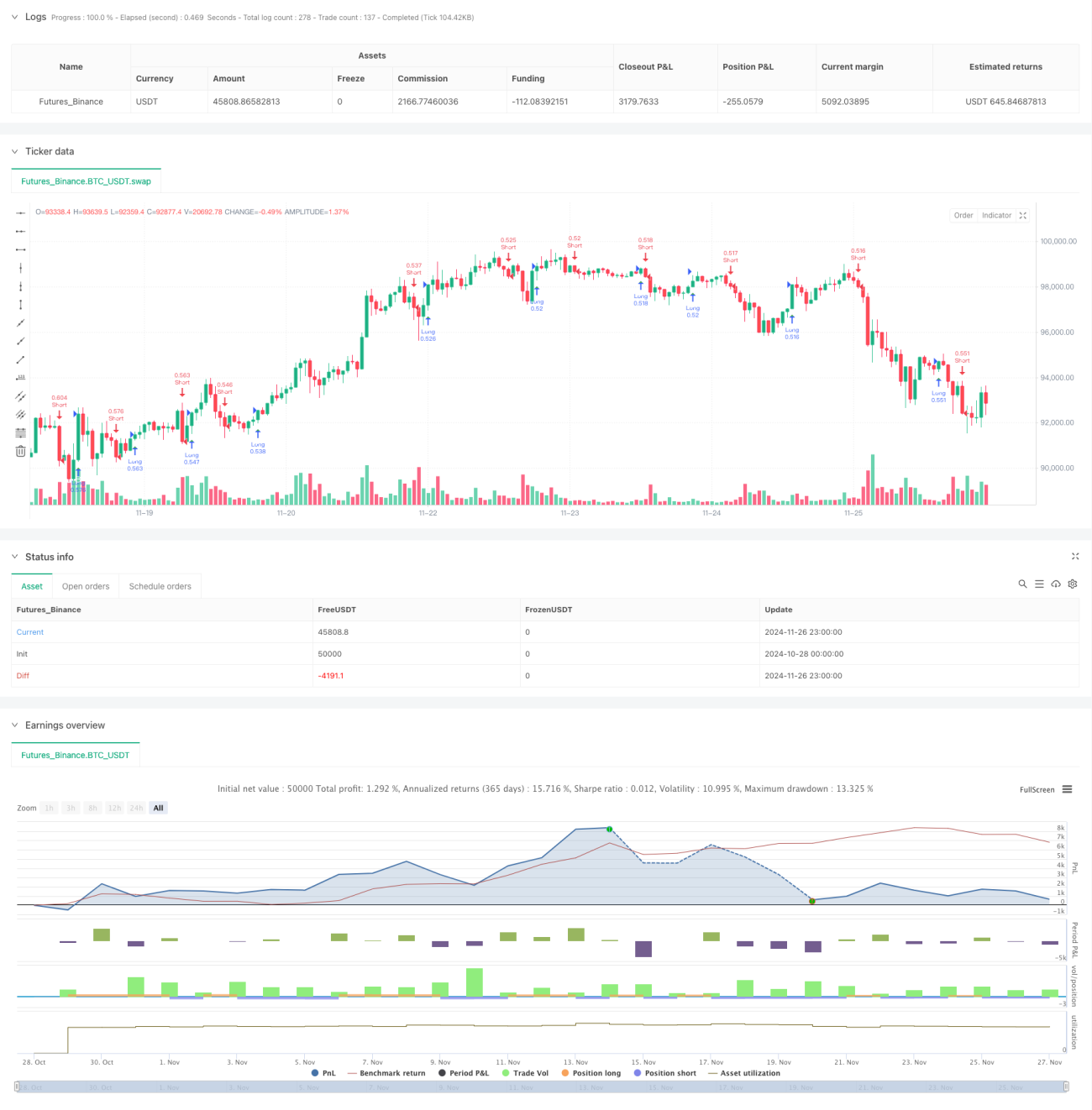

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ASCTrend", shorttitle="ASCTrend", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

eternalfg = input(false, title="eternal 確定")- 1