KNN অভিযোজিত প্যারামিটারাইজড ট্রেন্ড ফলোয়িং কৌশল

সারসংক্ষেপ

এই কৌশলটি মেশিন লার্নিং অ্যালগরিদম K-নিকটতম প্রতিবেশী (KNN) ভিত্তিক একটি অভিযোজিত প্যারামিটারাইজড ট্রেন্ড ফলোয়িং সিস্টেম। কৌশলটি KNN অ্যালগরিদমের মাধ্যমে ট্রেন্ড ফলোয়িং প্যারামিটারগুলিকে গতিশীলভাবে সামঞ্জস্য করে এবং মুভিং এভারেজের সাথে মিলিয়ে ট্রেডিং সিগন্যাল তৈরি করে। সিস্টেমটি বাজারের পরিবেশ অনুযায়ী কৌশলের প্যারামিটার স্বয়ংক্রিয়ভাবে সমন্বয় করতে সক্ষম, যা এর অভিযোজন ক্ষমতা ও স্থিতিশীলতা বৃদ্ধি করে। এই কৌশলটি প্রচলিত ট্রেন্ড ফলোয়িং কৌশলকে উন্নত করতে মেশিন লার্নিং পদ্ধতি ব্যবহার করে, যা পরিমাণগত বিনিয়োগের ক্ষেত্রে প্রযুক্তি ও উদ্ভাবনের সমন্বয়।

কৌশলের নীতি

কৌশলের মূল নীতি হলো KNN অ্যালগরিদম ব্যবহার করে ঐতিহাসিক মূল্য ডেটা বিশ্লেষণ করা এবং বর্তমান বাজারের অবস্থার সাথে ঐতিহাসিক ডেটার সাদৃশ্য গণনা করে মূল্যের গতিপথ পূর্বাভাস দেওয়া। বাস্তবায়নের নির্দিষ্ট ধাপগুলি নিম্নরূপ:

- পর্যবেক্ষণ উইন্ডোর আকার এবং K মান নির্ধারণ করে ঐতিহাসিক মূল্য ডেটা সংগ্রহ করে বৈশিষ্ট্য ভেক্টর গঠন করা

- বর্তমান মূল্য সিরিজ এবং ঐতিহাসিক ডেটার মধ্যে ইউক্লিডীয় দূরত্ব গণনা করা

- Kটি সবচেয়ে সাদৃশ্যপূর্ণ ঐতিহাসিক মূল্য সিরিজকে নিকটতম প্রতিবেশী নমুনা হিসেবে নির্বাচন করা

- এই Kটি নিকটতম প্রতিবেশী নমুনার পরবর্তী মূল্য পরিবর্তন বিশ্লেষণ করা

- মুভিং এভারেজের সাথে মিলিয়ে, নিকটতম প্রতিবেশী নমুনার গড় মূল্য পরিবর্তনের ভিত্তিতে ট্রেডিং সিগন্যাল তৈরি করা

যখন Kটি নিকটতম প্রতিবেশী নমুনার গড় মূল্য পরিবর্তন ধনাত্মক হয় এবং বর্তমান মূল্য মুভিং এভারেজের উপরে থাকে, তখন সিস্টেমটি লং সিগন্যাল তৈরি করে; বিপরীত ক্ষেত্রে শর্ট সিগন্যাল তৈরি করে।

কৌশলের সুবিধা

- উচ্চ অভিযোজন ক্ষমতা: KNN অ্যালগরিদম বাজারের পরিবেশ অনুযায়ী প্যারামিটার স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে সক্ষম, যা কৌশলটিকে শক্তিশালী অভিযোজন ক্ষমতা প্রদান করে

- বহুমাত্রিক বিশ্লেষণ: মেশিন লার্নিং অ্যালগরিদম এবং প্রযুক্তিগত সূচকের সমন্বয় বাজারের আরও বিস্তৃত বিশ্লেষণ দৃষ্টিভঙ্গি প্রদান করে

- যুক্তিসঙ্গত ঝুঁকি নিয়ন্ত্রণ: মুভিং এভারেজকে সহায়ক নিশ্চিতকরণ হিসেবে ব্যবহার করে ভুয়া সিগন্যালের প্রভাব হ্রাস করে

- স্পষ্ট গণনা যুক্তি: কৌশলের নির্বাহ প্রক্রিয়া স্বচ্ছ, যা বোঝা ও অপ্টিমাইজ করা সহজ

- নমনীয় এবং সামঞ্জস্যযোগ্য প্যারামিটার: বিভিন্ন বাজার পরিবেশের জন্য K মান এবং উইন্ডোর আকারের মতো প্যারামিটারগুলি সামঞ্জস্য করা যেতে পারে

কৌশলের ঝুঁকি

- উচ্চ গণনাগত জটিলতা: KNN অ্যালগরিদমের জন্য প্রচুর ঐতিহাসিক ডেটা গণনা প্রয়োজন, যা কৌশলের নির্বাহ দক্ষতা প্রভাবিত করতে পারে

- প্যারামিটার সংবেদনশীলতা: K মান এবং উইন্ডোর আকারের নির্বাচন কৌশলের কর্মক্ষমতার উপর গুরুত্বপূর্ণ প্রভাব ফেলে

- বাজার পরিবেশের উপর নির্ভরশীলতা: অত্যন্ত অস্থির বাজার পরিবেশে ঐতিহাসিক সাদৃশ্যের রেফারেন্স মূল্য হ্রাস পেতে পারে

- ওভারফিটিং ঝুঁকি: ঐতিহাসিক ডেটার উপর অতিরিক্ত নির্ভরতা কৌশলটিকে ওভারফিট করতে পারে

- বিলম্ব ঝুঁকি: পর্যাপ্ত ঐতিহাসিক ডেটা সংগ্রহের প্রয়োজনীয়তার কারণে সিগন্যালে বিলম্ব হতে পারে

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

- ফিচার ইঞ্জিনিয়ারিং অপ্টিমাইজেশন:

- বৈশিষ্ট্য হিসেবে আরও প্রযুক্তিগত সূচক যুক্ত করা

- বাজারের মনোভাব সূচক অন্তর্ভুক্ত করা

- বৈশিষ্ট্য স্বাভাবিককরণ পদ্ধতি অপ্টিমাইজ করা

- অ্যালগরিদম দক্ষতা বৃদ্ধি:

- নিকটতম প্রতিবেশী অনুসন্ধানের জন্য KD-ট্রির মতো ডেটা স্ট্রাকচার ব্যবহার করা

- সমান্তরাল গণনা বাস্তবায়ন করা

- ডেটা সংরক্ষণ ও অ্যাক্সেস পদ্ধতি অপ্টিমাইজ করা

- ঝুঁকি নিয়ন্ত্রণ শক্তিশালীকরণ:

- স্টপ-লস এবং টেক-প্রফিট প্রক্রিয়া যুক্ত করা

- ভোলাটিলিটি ফিল্টার অন্তর্ভুক্ত করা

- গতিশীল পজিশন ম্যানেজমেন্ট সিস্টেম ডিজাইন করা

- প্যারামিটার অপ্টিমাইজেশন পরিকল্পনা:

- অভিযোজিত K মান নির্বাচন বাস্তবায়ন করা

- পর্যবেক্ষণ উইন্ডোর আকার গতিশীলভাবে সামঞ্জস্য করা

- মুভিং এভারেজ সময়কাল অপ্টিমাইজ করা

- সিগন্যাল জেনারেশন মেকানিজম উন্নতি:

- সিগন্যাল শক্তি স্কোরিং সিস্টেম অন্তর্ভুক্ত করা

- সিগন্যাল নিশ্চিতকরণ প্রক্রিয়া ডিজাইন করা

- প্রবেশ এবং প্রস্থান সময় অপ্টিমাইজ করা

উপসংহার

এই কৌশলটি উদ্ভাবনীভাবে KNN অ্যালগরিদমকে ট্রেন্ড ফলোয়িং ট্রেডিং-এ প্রয়োগ করে, মেশিন লার্নিং পদ্ধতির মাধ্যমে ঐতিহ্যবাহী প্রযুক্তিগত বিশ্লেষণ কৌশলকে অপ্টিমাইজ করে। কৌশলটির উচ্চ অভিযোজন ক্ষমতা এবং নমনীয়তা রয়েছে এবং এটি বাজার পরিবেশ অনুযায়ী প্যারামিটার গতিশীলভাবে সামঞ্জস্য করতে সক্ষম। যদিও উচ্চ গণনাগত জটিলতা এবং প্যারামিটার সংবেদনশীলতার মতো ঝুঁকি বিদ্যমান, যুক্তিসঙ্গত অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণ ব্যবস্থার মাধ্যমে কৌশলটির প্রয়োগযোগ্যতা ভালো। বিনিয়োগকারীদের বাস্তব প্রয়োগে বাজারের বৈশিষ্ট্য অনুযায়ী প্যারামিটার সামঞ্জস্য করা এবং অন্যান্য বিশ্লেষণ পদ্ধতির সাথে মিলিয়ে ট্রেডিং সিদ্ধান্ত নেওয়ার পরামর্শ দেওয়া হয়।

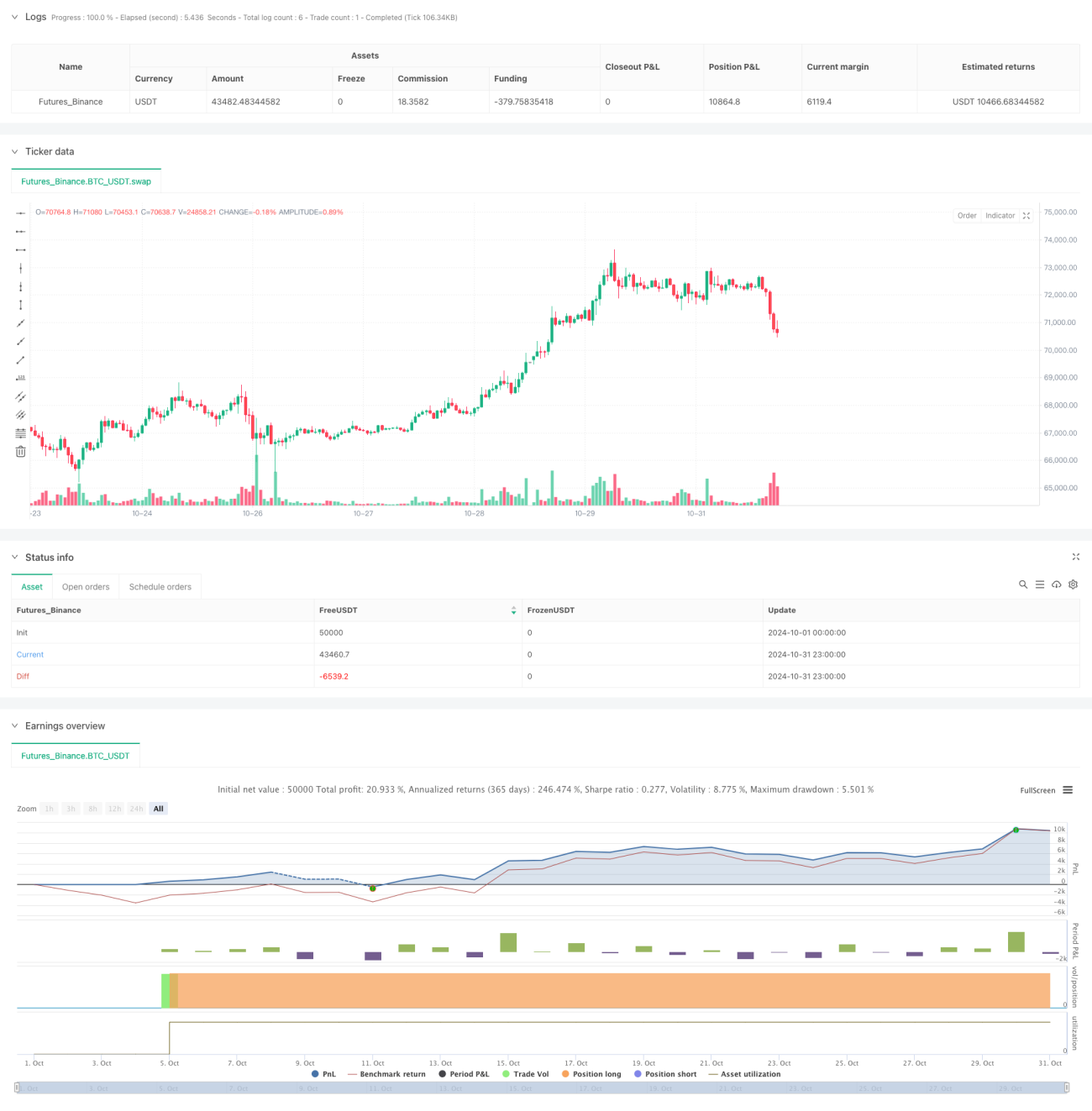

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Trend Following Strategy with KNN", overlay=true,commission_value=0.03,currency='USD', commission_type=strategy.commission.percent,default_qty_type=strategy.cash)

- 1