RSI ও বলিঙ্গার ব্যান্ডের ক্রস দ্বি-মুখী মিন রিভার্সন কৌশল

সংক্ষিপ্ত বিবরণ

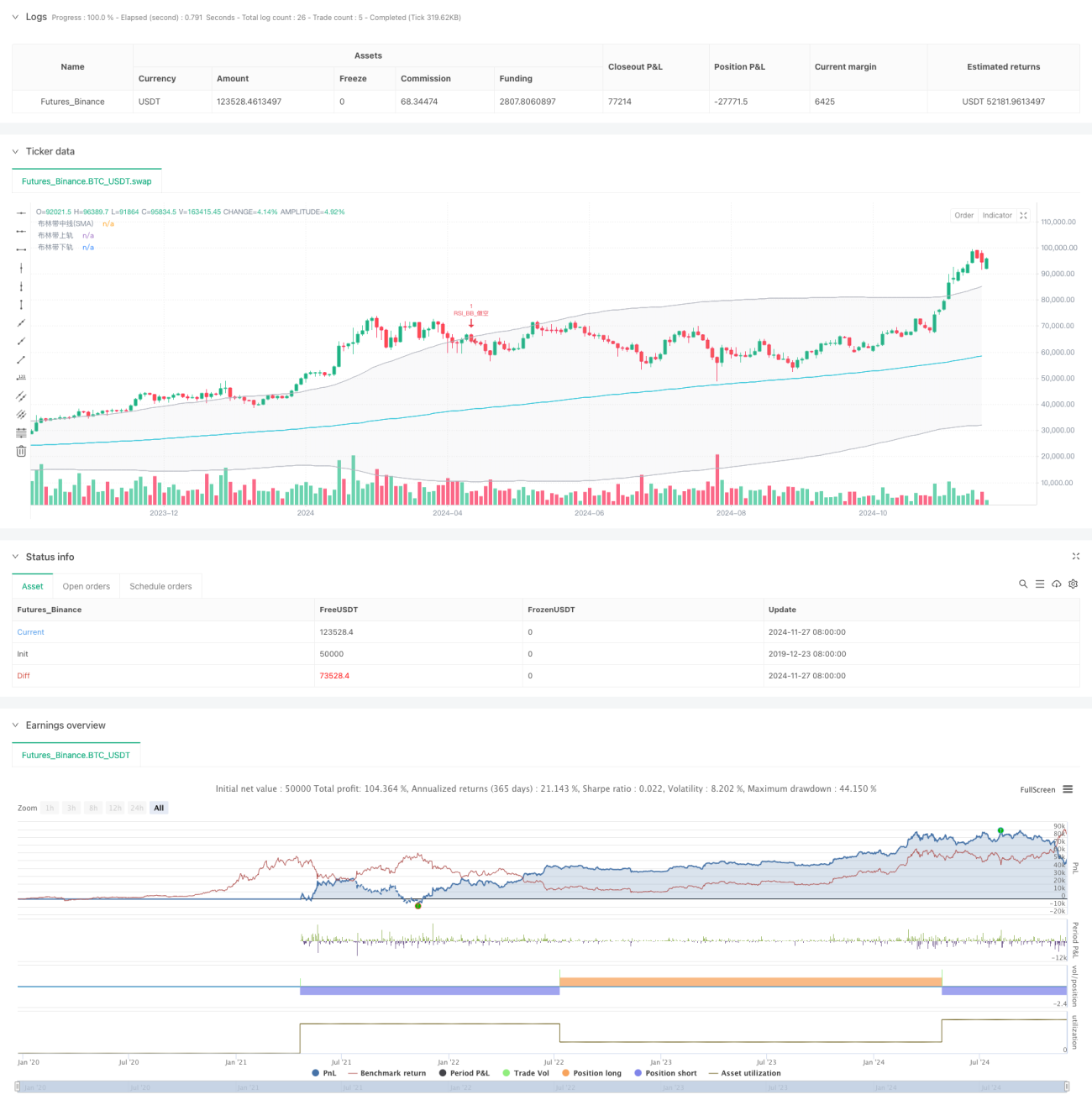

এই কৌশলটি একটি দ্বৈত প্রযুক্তিগত বিশ্লেষণ ট্রেডিং সিস্টেম যা রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং বোলিঞ্জার ব্যান্ড (Bollinger Bands) এর উপর ভিত্তি করে তৈরি। কৌশলটি RSI-এর ওভারবট/ওভারসোল্ড সংকেত এবং বোলিঞ্জার ব্যান্ডের মূল্য চ্যানেল ভাঙার সংকেতকে একত্রিত করে একটি সম্পূর্ণ ট্রেডিং সিদ্ধান্ত কাঠামো তৈরি করে। এই কৌশলটি বিশেষত উচ্চ অস্থিরতার বাজার পরিবেশে কাজ করার জন্য উপযুক্ত, কঠোর প্রবেশ এবং প্রস্থান শর্তের মাধ্যমে নিয়ন্ত্রিত ঝুঁকি সহ ট্রেডিং সক্ষম করে।

কৌশল নীতি

কৌশলটির মূল যুক্তি দুটি প্রধান প্রযুক্তিগত সূচকের সমন্বয়ের উপর নির্ভর করে:

- RSI সূচকটি ৬ পিরিয়ড হিসাব চক্র হিসাবে ব্যবহার করে, ওভারবট/ওভারসোল্ডের সীমারেখা হিসেবে ৫০ নির্ধারণ করা হয়, যা দামের অতিরিক্ত কেনা/বেচা অবস্থা চিহ্নিত করতে ব্যবহৃত হয়।

- বোলিঞ্জার ব্যান্ড ২০০ পিরিয়ডের মুভিং এভারেজ লাইনকে মধ্যরেখা হিসাবে ব্যবহার করে, মান বিচ্যুতি গুণক ২.০, উপরের এবং নিচের ব্যান্ড গঠন করে।

- লং শর্ত: যখন RSI নিচ থেকে ওভারসোল্ড স্তর (৫০) ভেঙে উপরে যায় এবং একই সময়ে দাম বোলিঞ্জার ব্যান্ডের নিচের ব্যান্ড ভেঙে উপরে যায়, তখন ট্রিগার হয়।

- শর্ট শর্ত: যখন RSI উপরের দিক থেকে ওভারবট স্তর (৫০) ভেঙে নিচে যায় এবং একই সময়ে দাম বোলিঞ্জার ব্যান্ডের উপরের ব্যান্ড ভেঙে নিচে যায়, তখন ট্রিগার হয়।

- কৌশলটি OCA (One-Cancels-All) অর্ডার ব্যবস্থাপনা প্রক্রিয়া ব্যবহার করে, নিশ্চিত করে যে কোনো নির্দিষ্ট সময়ে শুধুমাত্র একটি বৈধ ট্রেড বিদ্যমান থাকে।

কৌশল সুবিধা

- দ্বৈত নিশ্চিতকরণ প্রক্রিয়া: RSI এবং বোলিঞ্জার ব্যান্ডের যৌথ নিশ্চিতকরণের মাধ্যমে ভুয়া সংকেত হ্রাস পায়।

- সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ: বোলিঞ্জার ব্যান্ডকে স্টপ লস অবস্থান হিসাবে ব্যবহার করে স্পষ্ট ঝুঁকি নিয়ন্ত্রণের মানদণ্ড প্রদান করে।

- উচ্চ অভিযোজনক্ষমতা: বোলিঞ্জার ব্যান্ড বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে ট্রেডিং পরিসীমা সামঞ্জস্য করতে পারে।

- অর্ডার ব্যবস্থাপনা অপ্টিমাইজেশন: OCA প্রক্রিয়া ব্যবহার করে পুনরাবৃত্তিমূলক ট্রেডিং এড়ানো যায় এবং মূলধন ব্যবহারের দক্ষতা বৃদ্ধি পায়।

- প্যারামিটার সমন্বয়যোগ্যতা: মূল প্যারামিটারগুলি বিভিন্ন বাজার বৈশিষ্ট্য অনুযায়ী অপ্টিমাইজ এবং সামঞ্জস্য করা যেতে পারে।

কৌশল ঝুঁকি

- পার্শ্ববর্তী বাজার ঝুঁকি: সমতল বা সীমার মধ্যে চলমান বাজারে ঘন ঘন ভুয়া ব্রেকআউট সংকেত তৈরি হতে পারে।

- পিছিয়ে থাকার ঝুঁকি: মুভিং এভারেজ ব্যবহারের কারণে কৌশলটিতে কিছুটা পিছিয়ে থাকার বৈশিষ্ট্য রয়েছে।

- প্যারামিটার সংবেদনশীলতা: RSI এবং বোলিঞ্জার ব্যান্ডের প্যারামিটার সেটিং কৌশলের কর্মক্ষমতার উপর বড় প্রভাব ফেলে।

- বাজার পরিবেশ নির্ভরতা: কৌশলটি সুস্পষ্ট প্রবণতার বাজারে ভালো কাজ করে, কিন্তু পার্শ্ববর্তী বাজারে দুর্বল কর্মক্ষমতা দেখাতে পারে।

কৌশল অপ্টিমাইজেশন দিকনির্দেশনা

- গতিশীল প্যারামিটার সমন্বয়: বাজারের অস্থিরতা অনুযায়ী RSI-এর ওভারবট/ওভারসোল্ড থ্রেশহোল্ড গতিশীলভাবে সামঞ্জস্য করা যেতে পারে।

- বাজার পরিবেশ ফিল্টার যুক্ত করা: প্রবণতা নির্ধারণকারী সূচক যোগ করে বিভিন্ন বাজার পরিবেশে ভিন্ন ট্রেডিং প্যারামিটার ব্যবহার করা যেতে পারে।

- লাভ বুকিং প্রক্রিয়া অপ্টিমাইজেশন: ATR ভিত্তিক গতিশীল লাভ বুকিং প্রক্রিয়া যুক্ত করা যেতে পারে।

- অবস্থান ব্যবস্থাপনা অপ্টিমাইজেশন: সংকেতের শক্তি এবং বাজারের অস্থিরতা অনুযায়ী অবস্থানের আকার গতিশীলভাবে সামঞ্জস্য করা যেতে পারে।

- সময় ফিল্টার: ট্রেডিং সময় উইন্ডো সীমাবদ্ধতা যুক্ত করে অনুপযুক্ত সময়ে ট্রেডিং এড়ানো যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি RSI এবং বোলিঞ্জার ব্যান্ডের সমন্বয়ের মাধ্যমে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির প্রধান সুবিধা হলো দ্বৈত নিশ্চিতকরণ প্রক্রিয়া এবং সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ, তবে বাজার পরিবেশের কৌশল কর্মক্ষমতার উপর প্রভাব সম্পর্কে সচেতন থাকতে হবে। প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনাগুলির মাধ্যমে কৌশলটির স্থায়িত্ব এবং লাভের ক্ষমতা আরও উন্নত করা যেতে পারে।

- 1