পরিসংখ্যানগত বিচ্যুতির উপর ভিত্তি করে বাজারের চরম পতন কৌশল

সারসংক্ষেপ

এই কৌশলটি বাজারের চরম পতনের সময় পরিসংখ্যানগত বৈশিষ্ট্যের উপর ভিত্তি করে ট্রেড করে। ড্রডাউনের পরিসংখ্যানগত বিশ্লেষণের মাধ্যমে, প্রমাণ বিচ্যুতি ব্যবহার করে বাজারের ওঠানামার চরম মাত্রা মাপা হয় এবং বাজার যখন স্বাভাবিক সীমার বাইরে পতিত হয় তখন ক্রয় করা হয়। কৌশলটির মূল ধারণা হল বাজারের আতঙ্কের কারণে সৃষ্ট অতিরিক্ত পতনের সুযোগ ধরা এবং গাণিতিক পরিসংখ্যান পদ্ধতির মাধ্যমে বাজারের অযৌক্তিক আচরণ থেকে বিনিয়োগের সুযোগ চিহ্নিত করা।

কৌশলের নীতি

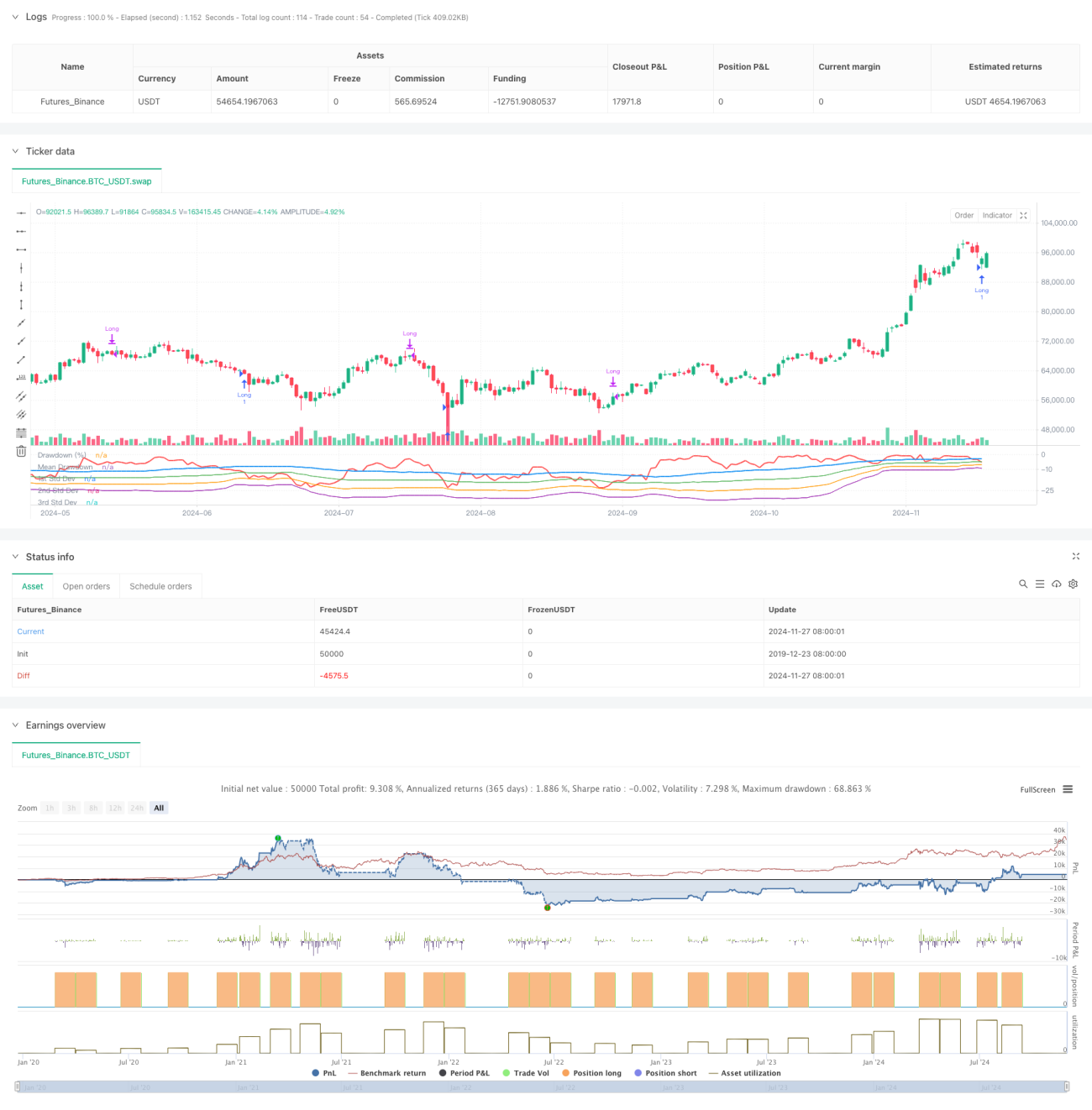

কৌশলটি একটি ঘূর্ণায়মান সময় জানালা ব্যবহার করে দামের সর্বাধিক ড্রডাউন এবং ড্রডাউনের পরিসংখ্যানগত বৈশিষ্ট্য গণনা করে। প্রথমে গত ৫০ পিরিয়ডের মধ্যে সর্বোচ্চ দাম গণনা করা হয়, তারপর বর্তমান ক্লোজিং দামের ওপর ভিত্তি করে সর্বোচ্চ দাম থেকে শতকরা ড্রডাউন গণনা করা হয়। এরপর ড্রডাউনের গড় এবং প্রমাণ বিচ্যুতি গণনা করে, -১ গুণ প্রমাণ বিচ্যুতিকে ট্রিগার থ্রেশহোল্ড হিসেবে সেট করা হয়। যখন বাজারের ড্রডাউন গড় থেকে নির্ধারিত গুণিতক প্রমাণ বিচ্যুতি বিয়োগের চেয়ে বেশি হয়, তখন বাজার অতিরিক্ত পতিত হয়েছে বলে ধরে নেওয়া হয় এবং লং পজিশন নেওয়া হয়। ৩৫ পিরিয়ড ধরে পজিশন ধারণ করার পরে স্বয়ংক্রিয়ভাবে পজিশন ক্লোজ করা হয়। কৌশলটি ড্রডাউন কার্ভ এবং এক, দুই ও তিন গুণ প্রমাণ বিচ্যুতির স্তরও আঁকে, যা বাজারের অতিরিক্ত পতনের মাত্রা দৃশ্যত বোঝাতে সাহায্য করে।

কৌশলের সুবিধা

- কৌশলটি পরিসংখ্যান নীতির উপর ভিত্তি করে তৈরি, যার একটি মজবুত তাত্ত্বিক ভিত্তি আছে। প্রমাণ বিচ্যুতি ব্যবহার করে বাজারের ওঠানামার চরম মাত্রা মাপা হয়, যা একটি বস্তুনিষ্ঠ এবং বৈজ্ঞানিক পদ্ধতি।

- কৌশলটি বাজারের আতঙ্কের সময়ে বিনিয়োগের সুযোগ কার্যকরভাবে ধরে ফেলতে পারে। বাজারে অযৌক্তিক পতনের সময় প্রবেশ করে, যা ভ্যালু ইনভেস্টিংয়ের ধারণার সাথে সামঞ্জস্যপূর্ণ।

- নির্দিষ্ট সময়ের পর পজিশন ক্লোজ করার পদ্ধতি ব্যবহার করে, যা ট্রেলিং স্টপ-লসের মাধ্যমে পুনরুদ্ধারের সময় মিস করার সমস্যা এড়ায়।

- কৌশলের প্যারামিটারগুলি সহজেই সামঞ্জস্যযোগ্য, যা বিভিন্ন বাজারের পরিবেশ এবং ট্রেডিং পণ্যের বৈশিষ্ট্য অনুযায়ী নমনীয়ভাবে সেট করা যায়।

- ড্রডাউন এবং প্রমাণ বিচ্যুতির সূচকগুলি গণনা করা সহজ, কৌশলের যুক্তি পরিষ্কার এবং বোঝা ও বাস্তবায়ন করা সহজ।

কৌশলের ঝুঁকি

- বাজার ধারাবাহিকভাবে পতিত হতে পারে, যার ফলে কৌশলটি বারবার পজিশনে প্রবেশ করলেও সবগুলোতে লোকসান হতে পারে। সর্বাধিক পজিশন সংখ্যার সীমা নির্ধারণের পরামর্শ দেওয়া হয়।

- নির্দিষ্ট সময়ের পরে পজিশন ক্লোজ করার ফলে আরও বেশি লাভের সুযোগ হারিয়ে যেতে পারে। ট্রেন্ড অনুসরণ করে পজিশন ক্লোজ করার পদ্ধতি যুক্ত করা যেতে পারে।

- ড্রডাউনের পরিসংখ্যানগত বৈশিষ্ট্য বাজারের পরিবেশের সাথে পরিবর্তিত হতে পারে। প্যারামিটার সেটিংস নিয়মিত আপডেট করার পরামর্শ দেওয়া হয়।

- কৌশলটি ভলিউমের মতো অন্যান্য বাজারের তথ্য বিবেচনা করে না। একাধিক সূচকের সাথে ক্রস-ভেরিফিকেশন করার পরামর্শ দেওয়া হয়।

- অত্যন্ত অস্থির বাজারের পরিবেশে প্রমাণ বিচ্যুতি বিকৃত হতে পারে। ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা সেট করার পরামর্শ দেওয়া হয়।

কৌশল উন্নতির দিকনির্দেশনা

- ভলিউম সূচক যুক্ত করা, যা বাজারের আতঙ্কের মাত্রা নিশ্চিত করবে।

- ট্রেন্ড সূচক যোগ করা, যা পতনের প্রবণতায় বারবার পজিশনে প্রবেশ এড়াবে।

- পজিশন ক্লোজ করার পদ্ধতি অপ্টিমাইজ করা, বাজারের পারফরম্যান্স অনুযায়ী ধারণের সময় গতিশীলভাবে সমন্বয় করা।

- স্টপ-লস সেট করা, যা একক ট্রেডের ঝুঁকি নিয়ন্ত্রণ করবে।

- অভিযোজিত প্যারামিটার ব্যবহার করা, যা বাজারের পরিবর্তনের সাথে কৌশলের অভিযোজন ক্ষমতা বাড়াবে।

সারসংক্ষেপ

এই কৌশলটি পরিসংখ্যান পদ্ধতির মাধ্যমে বাজারের অতিরিক্ত পতনের সুযোগ ধরে, যার একটি শক্ত তাত্ত্বিক ভিত্তি এবং ব্যবহারিক মূল্য রয়েছে। কৌশলটির যুক্তি সহজ ও পরিষ্কার, প্যারামিটারগুলি সহজেই সামঞ্জস্যযোগ্য এবং এটি একটি মৌলিক কৌশল হিসেবে বিস্তার এবং অপ্টিমাইজেশনের জন্য উপযুক্ত। অন্যান্য প্রযুক্তিগত সূচক এবং ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা যোগ করে, কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও উন্নত করা যেতে পারে। বাস্তব ট্রেডিংয়ে, বাজারের পরিবেশ এবং ট্রেডিং পণ্যের বৈশিষ্ট্য বিবেচনা করে, সতর্কতার সাথে প্যারামিটার সেট করার এবং ঝুঁকি নিয়ন্ত্রণ নিশ্চিত করার পরামর্শ দেওয়া হয়।

- 1