দ্বৈত চলমান গড় ক্রসওভার এবং RSI মোমেন্টাম অপ্টিমাইজেশন সমন্বিত ট্রেডিং কৌশল

সারসংক্ষেপ

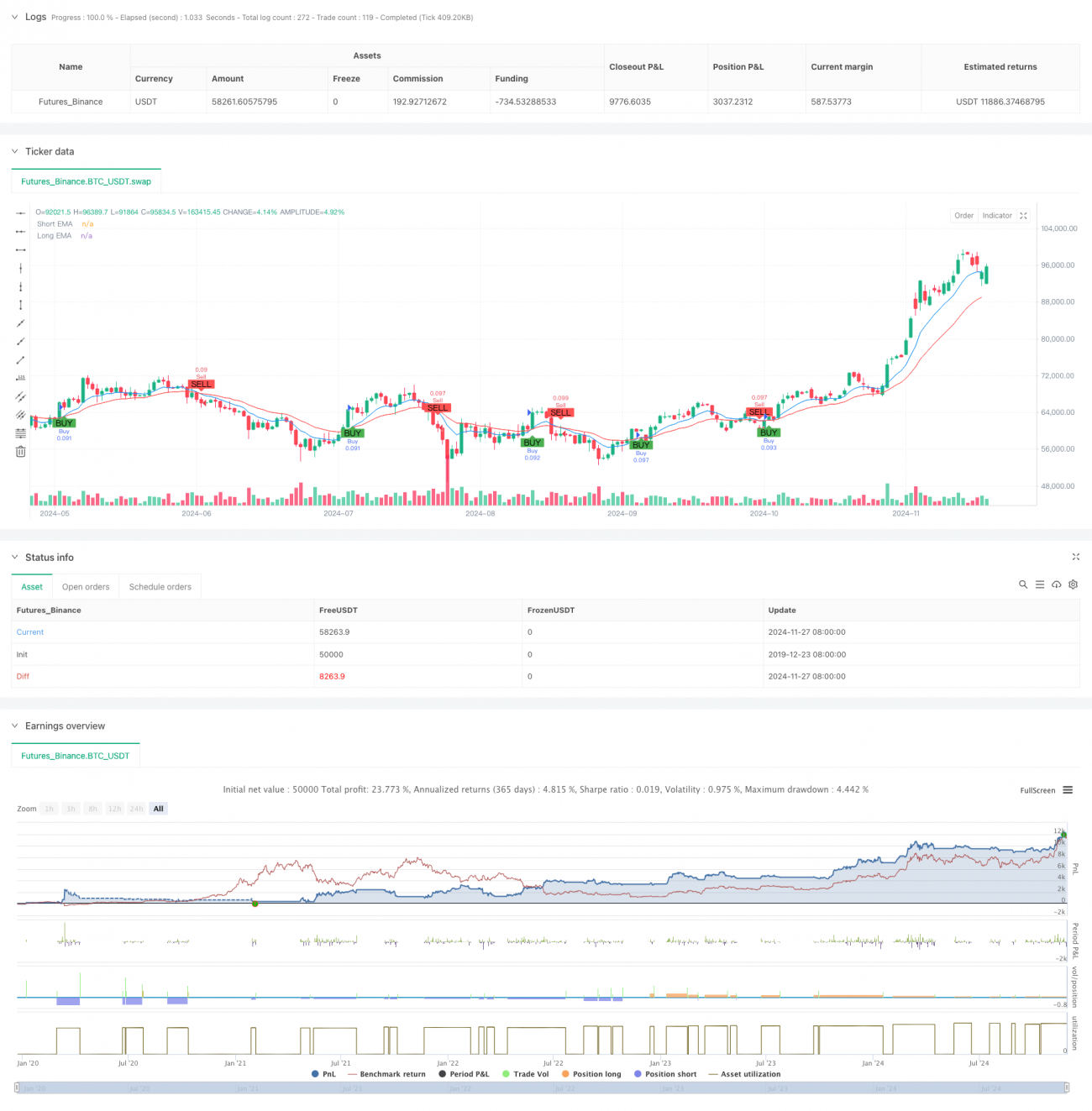

এই কৌশলটি একটি দ্বৈত চলমান গড় ক্রসওভার এবং আরএসআই সূচকের সংমিশ্রণের উপর ভিত্তি করে একটি স্বল্পমেয়াদী ট্রেডিং সিস্টেম। কৌশলটি ট্রেন্ড নির্ধারণের জন্য 9-পিরিয়ড এবং 21-পিরিয়ডের সূচকীয় চলমান গড় (ইএমএ) ব্যবহার করে, পাশাপাশি মোমেন্টাম নিশ্চিতকরণের জন্য রিলেটিভ স্ট্রেংথ ইনডেক্স (আরএসআই) ব্যবহার করে এবং নির্দিষ্ট স্টপ-লস ও টেক-প্রফিটের মাধ্যমে ঝুঁকি ব্যবস্থাপনা করে। এই কৌশলটি মূলত 5-মিনিটের সময়সীমার স্বল্পমেয়াদী ট্রেডিংয়ের জন্য প্রয়োগ করা হয়, বিশেষ করে উচ্চ অস্থিরতাপূর্ণ বাজার পরিবেশের জন্য উপযুক্ত।

কৌশলের নীতি

কৌশলের মূল যুক্তি দুটি প্রযুক্তিগত সূচকের সমন্বিত কাজের উপর ভিত্তি করে। প্রথমত, 9-পিরিয়ড এবং 21-পিরিয়ড ইএমএ-এর ক্রসওভারের মাধ্যমে বাজারের ট্রেন্ডের দিক নির্ধারণ করা হয়। যখন স্বল্পমেয়াদী ইএমএ দীর্ঘমেয়াদী ইএমএ-কে ঊর্ধ্বে অতিক্রম করে, তখন ঊর্ধ্বমুখী ট্রেন্ড প্রতিষ্ঠিত বলে ধরা হয়; এবং যখন স্বল্পমেয়াদী ইএমএ দীর্ঘমেয়াদী ইএমএ-কে নিম্নে অতিক্রম করে, তখন নিম্নমুখী ট্রেন্ড প্রতিষ্ঠিত বলে ধরা হয়। দ্বিতীয়ত, আরএসআই সূচক ব্যবহার করে মোমেন্টাম নিশ্চিত করা হয় এবং আরএসআই ওভারবট বা ওভারসোল্ড এলাকায় রয়েছে কিনা তা বিচার করে ট্রেডিং সিগন্যাল ফিল্টার করা হয়। কৌশলটি পজিশন খোলার সময় 1% স্টপ-লস এবং 2% টেক-প্রফিট নির্ধারণ করে, যাতে ঝুঁকি-পুরস্কার অনুপাত 1:2-এ বাণিজ্য ব্যবস্থাপনা নিশ্চিত করা যায়।

কৌশলের সুবিধা

- স্পষ্ট সিগন্যাল: মুভিং এভারেজ ক্রসওভার এবং আরএসআই নিশ্চিতকরণের দ্বৈত ফিল্টারিং পদ্ধতি কার্যকরভাবে ভুয়া সিগন্যাল কমাতে সক্ষম।

- নিয়ন্ত্রণযোগ্য ঝুঁকি: নির্দিষ্ট শতাংশের স্টপ-লস এবং টেক-প্রফিট নির্ধারণের মাধ্যমে প্রতিটি ট্রেডের ঝুঁকির পূর্বাভাস স্পষ্ট ও নিয়ন্ত্রণযোগ্য।

- উচ্চ স্বয়ংক্রিয়তা: কৌশলের যুক্তি পরিষ্কার এবং প্যারামিটারগুলি সহজে সামঞ্জস্যযোগ্য, যা স্বয়ংক্রিয় ট্রেডিং বাস্তবায়নের জন্য সহায়ক।

- অভিযোজনযোগ্যতা: কৌশলটি বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে, বিশেষ করে স্পষ্ট ট্রেন্ডযুক্ত বাজারে উৎকৃষ্ট ফল দেয়।

- সহজ অপারেশন: প্রবেশ ও প্রস্থানের শর্তগুলি স্পষ্ট, যা ট্রেডারদের জন্য কার্যকর করা এবং অনুসরণ করা সহজ করে।

কৌশলের ঝুঁকি

- রেঞ্জ বাজারের ঝুঁকি: পার্শ্বীয় চলমান বাজারে ঘন ঘন ভুয়া সিগন্যাল তৈরি হতে পারে, যা ধারাবাহিক স্টপ-লসের কারণ হতে পারে।

- স্লিপেজ ঝুঁকি: 5-মিনিটের সময়সীমার স্বল্পমেয়াদী ট্রেডিংয়ে বড় স্লিপেজের সম্মুখীন হওয়ার ঝুঁকি থাকে।

- স্থির স্টপ-লস ঝুঁকি: নির্ধারিত শতাংশের স্টপ-লস সব বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে; বিশেষ করে উচ্চ অস্থিরতাপূর্ণ বাজারে স্টপ-লস খুব ঘনঘন হতে পারে।

- পদ্ধতিগত ঝুঁকি: বাজারে বড় ঘটনা ঘটলে নির্ধারিত স্টপ-লস কার্যকরভাবে মূলধন সুরক্ষা করতে নাও পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

- গতিশীল স্টপ-লস অপ্টিমাইজেশন: এটিআর সূচকের ভিত্তিতে স্টপ-লস দূরত্ব গতিশীলভাবে সমন্বয় করা যেতে পারে, যাতে স্টপ-লস বাজারের অস্থিরতার বৈশিষ্ট্যের সাথে আরও সঙ্গতিপূর্ণ হয়।

- সময় ফিল্টার: ট্রেডিং সময়সীমার ফিল্টার যোগ করা, যা উচ্চ অস্থিরতা বা কম তারল্যের সময় এড়িয়ে চলতে সাহায্য করে।

- ট্রেন্ড শক্তি নিশ্চিতকরণ: এডিএক্স সূচক যোগ করে ট্রেন্ডের শক্তি নিশ্চিত করা যেতে পারে, কেবলমাত্র স্পষ্ট ট্রেন্ড থাকলেই ট্রেড করা।

- পজিশন সাইজ অপ্টিমাইজেশন: বাজারের অস্থিরতা এবং অ্যাকাউন্টের নেট মূল্যের ভিত্তিতে পজিশনের আকার গতিশীলভাবে সমন্বয় করা যেতে পারে।

- বাজার পরিবেশ শনাক্তকরণ: বাজার পরিবেশ মূল্যায়নের প্রক্রিয়া যোগ করা, যা বিভিন্ন বাজার অবস্থায় ভিন্ন প্যারামিটার ব্যবহার করতে সক্ষম করে।

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজ ক্রসওভার এবং আরএসআই সূচকের সমন্বয়ে একটি অপেক্ষাকৃত সম্পূর্ণ স্বল্পমেয়াদী ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির সুবিধা হলো স্পষ্ট সিগন্যাল এবং নিয়ন্ত্রণযোগ্য ঝুঁকি, তবে কিছু উন্নতির জায়গাও রয়েছে। গতিশীল স্টপ-লস, সময় ফিল্টার ইত্যাদি প্রক্রিয়া যোগ করে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো সম্ভব। সামগ্রিকভাবে, এটি একটি শক্ত ভিত্তি এবং স্পষ্ট যুক্তিসম্পন্ন ট্রেডিং কৌশল, যা স্বল্পমেয়াদী ট্রেডিংয়ের জন্য একটি মৌলিক কাঠামো হিসেবে আরও উন্নতি এবং পরিমার্জন করার উপযোগী।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("abo 3llash - EMA + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1