উচ্চ-ফ্রিকোয়েন্সি মিশ্র প্রযুক্তিগত বিশ্লেষণ পরিমাণগত কৌশল

সংক্ষিপ্ত বিবরণ

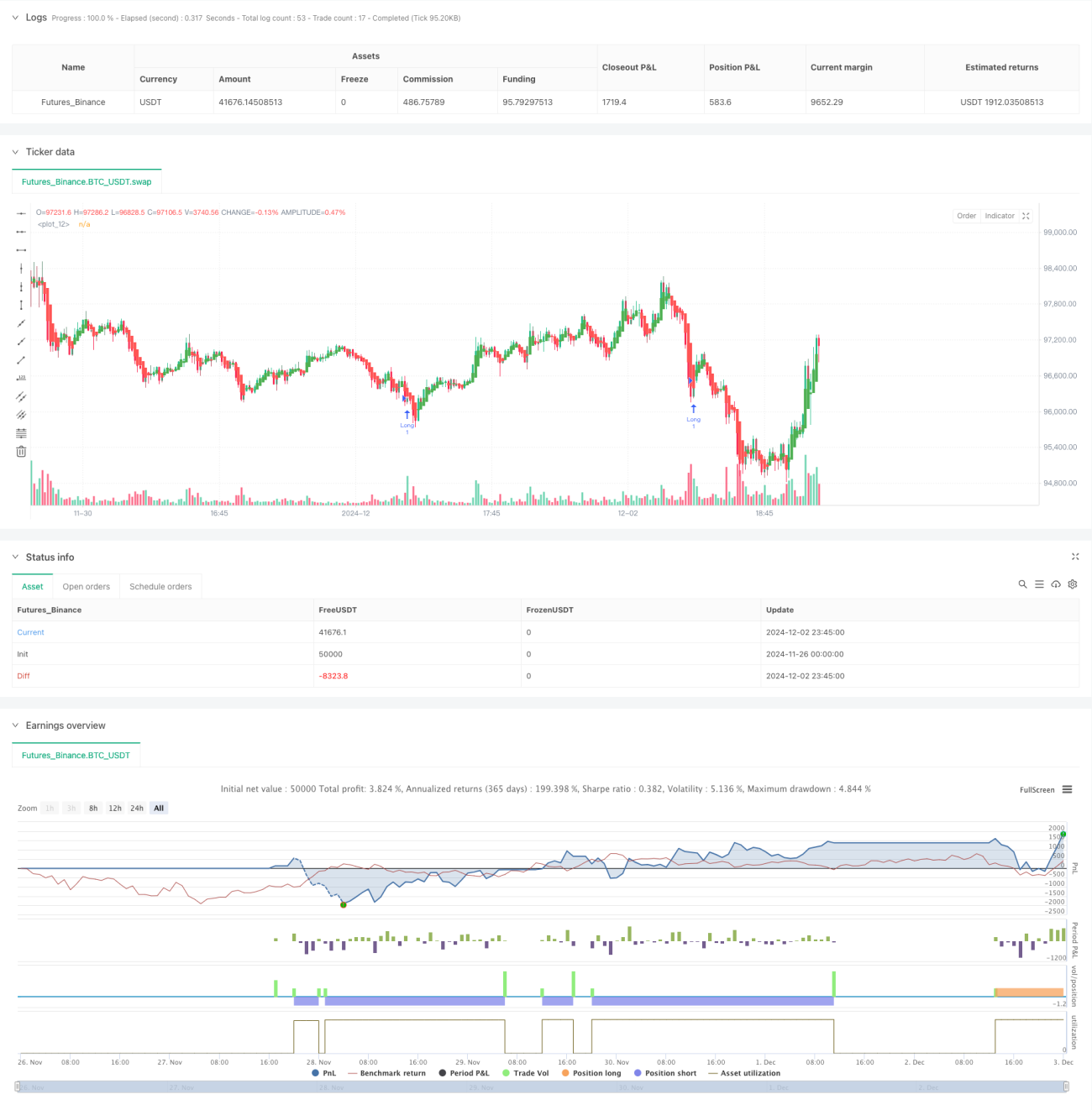

এই কৌশলটি একাধিক প্রযুক্তিগত সূচকের উপর ভিত্তি করে একটি উচ্চ-ফ্রিকোয়েন্সি কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এটি ক্যান্ডেলস্টিক প্যাটার্ন বিশ্লেষণ, ট্রেন্ড ফলোয়িং এবং মোমেন্টাম ইন্ডিকেটরের সমন্বয়ে কাজ করে এবং বহুমাত্রিক সংকেত নিশ্চিতকরণের মাধ্যমে ট্রেডের নির্ভুলতা বৃদ্ধি করে। কৌশলটি ১ঃ৩ ঝুঁকি-পুরস্কার অনুপাত ব্যবহার করে, যা অস্থির বাজারে স্থিতিশীল লাভ বজায় রাখতে সাহায্য করে।

কৌশলের মূলনীতি

কৌশলের কেন্দ্রীয় যুক্তি তিনটি প্রধান প্রযুক্তিগত সূচকের সমন্বিত কাজের উপর নির্ভরশীল। প্রথমত, মসৃণ ক্যান্ডেলস্টিক (Heiken Ashi) ব্যবহার করে বাজারের শব্দ ফিল্টার করে আরও পরিষ্কার ট্রেন্ড দিক নির্ধারণ করা হয়। দ্বিতীয়ত, বলিঞ্জার ব্যান্ড (Bollinger Bands) ব্যবহার করে ওভারবট ও ওভারসেল এলাকা চিহ্নিত করা হয়, পাশাপাশি গতিশীল সাপোর্ট ও রেজিস্ট্যান্স লেভেল প্রদান করে। তৃতীয়ত, আপেক্ষিক শক্তি সূচকের (RSI) স্টোকাস্টিক মান ব্যবহার করে মূল্যের মোমেন্টাম নিশ্চিত করা হয় এবং ট্রেন্ডের ধারাবাহিকতা মূল্যায়নে সহায়তা করে। কৌশলটি ATR সূচককেও একীভূত করে, যা গতিশীলভাবে স্টপ-লস ও টার্গেট নির্ধারণ করে এবং ঝুঁকি ব্যবস্থাপনাকে আরও নমনীয় করে তোলে।

কৌশলের সুবিধা

- একাধিক সংকেত নিশ্চিতকরণ প্রক্রিয়া মিথ্যা সংকেতের প্রভাব উল্লেখযোগ্যভাবে হ্রাস করে।

- গতিশীল স্টপ-লস ও লাভের টার্গেট বাজারের অস্থিরতার সাথে খাপ খাওয়ানোর সক্ষমতা বাড়ায়।

- কঠোর ঝুঁকি-পুরস্কার অনুপাত (১ঃ৩) দীর্ঘমেয়াদী স্থিতিশীল লাভে সহায়তা করে।

- ATR-ভিত্তিক পজিশন সাইজিং পদ্ধতি কৌশলটির সম্প্রসারণযোগ্যতা নিশ্চিত করে।

- কৌশলের যুক্তি সরল ও স্পষ্ট, সহজে বোধগম্য ও রক্ষণাবেক্ষণযোগ্য।

কৌশলের ঝুঁকি

- উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের ফলে ট্রেডিং খরচ বেশি হতে পারে।

- তীব্র অস্থির বাজারে স্লিপেজ ঘটতে পারে।

- একাধিক সূচক ব্যবহারে সংকেত পিছিয়ে যেতে পারে।

- নির্দিষ্ট ঝুঁকি-পুরস্কার অনুপাত কিছু বাজার পরিবেশে সুযোগ হারাতে পারে।

এই ঝুঁকিগুলি নিয়ন্ত্রণের জন্য কঠোর তহবিল ব্যবস্থাপনা ও নিয়মিত ব্যাকটেস্টিংয়ের পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- বাজারের বিভিন্ন পরিবেশের সাথে খাপ খাওয়ানোর জন্য অভিযোজিত সূচক প্যারামিটার প্রবর্তন।

- সংকেতের নির্ভরযোগ্যতা বাড়াতে ভলিউম বিশ্লেষণ যুক্ত করা।

- গতিশীল ঝুঁকি-পুরস্কার অনুপাত সমন্বয় ব্যবস্থা তৈরি করা।

- বাজারের অস্থিরতা ফিল্টার যোগ করে উচ্চ অস্থিরতার সময় ট্রেডিং ফ্রিকোয়েন্সি সামঞ্জস্য করা।

- প্যারামিটার নির্বাচন অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম বিবেচনা করা।

সারসংক্ষেপ

এটি একটি কৌশল যা ক্লাসিক্যাল প্রযুক্তিগত বিশ্লেষণ পদ্ধতি ও আধুনিক কোয়ান্টিটেটিভ ট্রেডিং ধারণাকে সমন্বিত করেছে। একাধিক সূচকের সমন্বিত ব্যবহারের মাধ্যমে স্থিতিশীলতা বজায় রেখে উচ্চ লাভজনকতা অর্জনের চেষ্টা করা হয়। কৌশলটির সম্প্রসারণযোগ্যতা ও নমনীয়তা একে বিভিন্ন বাজার পরিবেশের জন্য উপযুক্ত করে তোলে, তবে ট্রেডারদের সতর্কভাবে ঝুঁকি নিয়ন্ত্রণ করতে হবে এবং নিয়মিত প্যারামিটার অপ্টিমাইজ করতে হবে।

- 1