মাল্টিপল আরএসআই-ইএমএ মোমেন্টাম হেজিং অ্যাকিউমুলেশন স্ট্র্যাটেজি

সারসংক্ষেপ

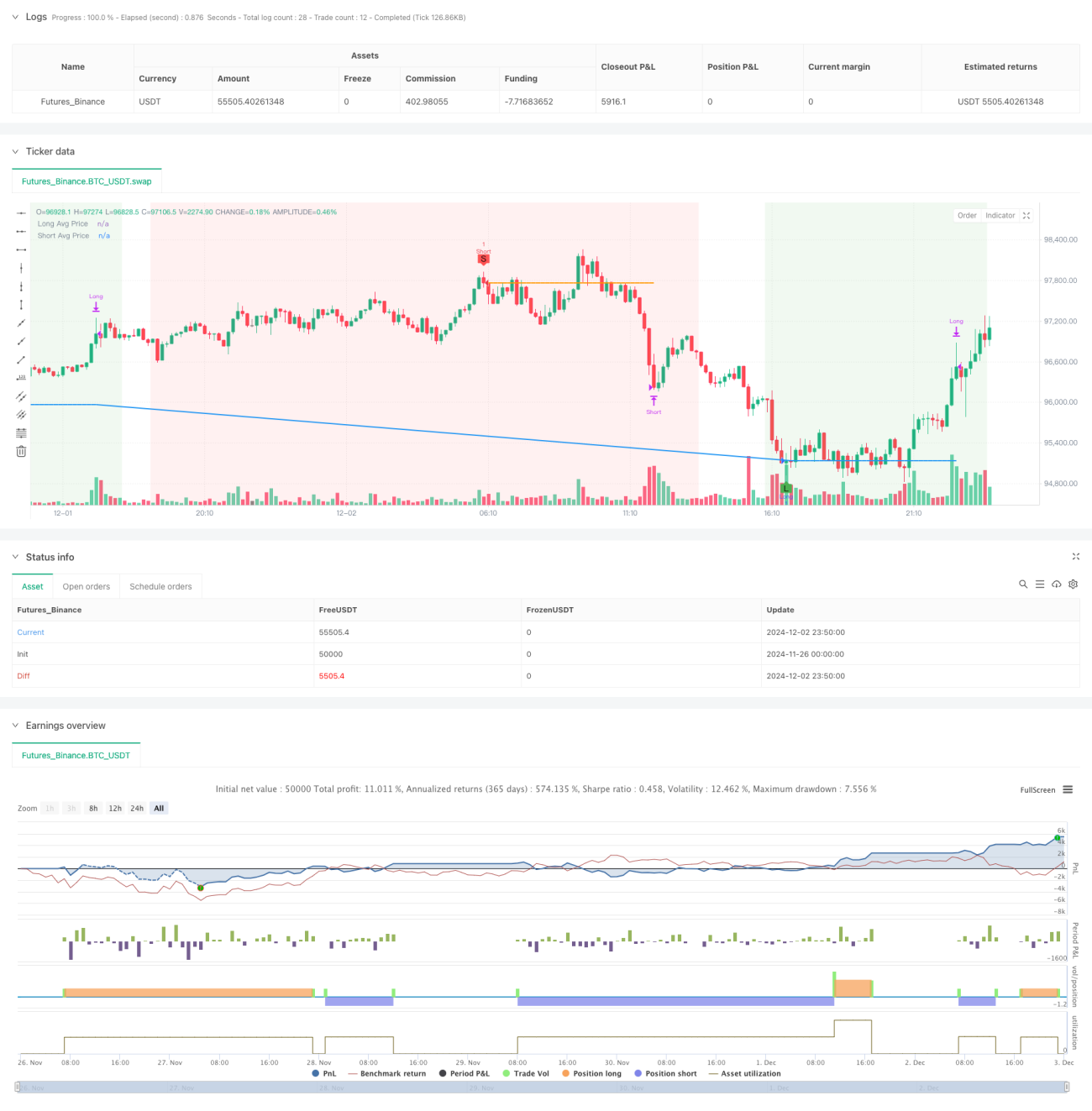

এটি একটি RSI নির্দেশক এবং EMA মুভিং এভারেজের উপর ভিত্তি করে তৈরি একটি মোমেন্টাম হেজিং ট্রেডিং কৌশল। এই কৌশলটি দ্বৈত RSI সময়কাল (RSI-14 এবং RSI-2) এবং তিন স্তরের EMA (50, 100, 200) ব্যবহার করে বাজারের ট্রেন্ড রিভার্সালের সুযোগ ধরে এবং গতিশীল পজিশন ম্যানেজমেন্টের মাধ্যমে হেজিং প্রভাব সৃষ্টি করে। কৌশলটির মূল বৈশিষ্ট্য হলো এন্ট্রি শর্ত পূরণ হলে ধীরে ধীরে পজিশন বাড়ানো, পাশাপাশি RSI এর ওভারবট/ওভারসোল্ড অবস্থার উপর ভিত্তি করে টেক প্রফিট শর্ত নির্ধারণ করা।

কৌশলের নীতি

কৌশলটি RSI-14 এবং RSI-2 নামে দুটি ভিন্ন সময়কালের রিলেটিভ স্ট্রেংথ ইনডেক্স এবং EMA-50, EMA-100 ও EMA-200 নামে তিনটি মুভিং এভারেজ ব্যবহার করে ট্রেডিং সিগন্যাল নির্ধারণ করে। লং এন্ট্রির জন্য শর্ত হলো RSI-14 ৩১-এর নিচে এবং RSI-2 ১০-এর উপরে ব্রেকআউট করে, পাশাপাশি তিনটি EMA অবশ্যই বিয়ারিশ অর্ডারে থাকতে হবে (EMA-50 < EMA-100 < EMA-200)। শর্ট এন্ট্রির শর্ত বিপরীত: RSI-14 ৬৯-এর উপরে এবং RSI-2 ৯০-এর নিচে ব্রেকডাউন করে, এবং তিনটি EMA বুলিশ অর্ডারে থাকে (EMA-50 > EMA-100 > EMA-200)। কৌশলটি ২০x লিভারেজ ব্যবহার করে এবং প্রতিটি ট্রেডে বর্তমান ইকুইটির ভিত্তিতে গতিশীলভাবে ট্রেড কোয়ান্টিটি গণনা করে। যখন বিদ্যমান পজিশন শর্ত পূরণ করে, তখন নতুন পজিশন বর্তমান পজিশনের দ্বিগুণ পরিমাণে ট্রেড করা হয়। টেক প্রফিট শর্ত RSI নির্দেশকের বিপরীত ব্রেকআউটের উপর নির্ভর করে।

কৌশলের সুবিধা

- একাধিক প্রযুক্তিগত নির্দেশকের ক্রস-ভেরিফিকেশন, যা সিগন্যালের নির্ভরযোগ্যতা বাড়ায়

- গতিশীল পজিশন ম্যানেজমেন্ট, বাজার পরিস্থিতি অনুযায়ী পজিশন সমন্বয় করা যায়

- দ্বিমুখী ট্রেডিং মেকানিজম, লং এবং শর্ট উভয় দিকেই মুনাফা অর্জনের সুযোগ

- অভিযোজিত টেক প্রফিট শর্ত, অকালে বাজার ছেড়ে না যাওয়া নিশ্চিত করে

- গ্রাফিক্যাল ইন্টারফেস ট্রেডিং সিগন্যাল এবং বাজারের অবস্থা সুস্পষ্টভাবে প্রদর্শন করে

- হেজিং মেকানিজম একমুখী ঝুঁকি হ্রাস করে

- ইকুইটির উপর ভিত্তি করে গতিশীল পজিশন গণনা, ঝুঁকি নিয়ন্ত্রণ আরও যৌক্তিক

কৌশলের ঝুঁকি

- উচ্চ লিভারেজ (২০x) মার্জিন কলে পড়ার বড় ঝুঁকি তৈরি করতে পারে

- ক্রমবর্ধমান পজিশন বাজারে তীব্র ওঠানামার সময় গুরুতর ক্ষতির কারণ হতে পারে

- স্টপ লস শর্ত না থাকায় ক্রমাগত পতনের ঝুঁকি রয়েছে

- সাইডওয়ে মার্কেটে RSI নির্দেশক মিথ্যা সিগন্যাল দিতে পারে

- একাধিক প্রযুক্তিগত নির্দেশকের সমন্বয় ট্রেডিং সুযোগ কমিয়ে দিতে পারে

- একই দিকে পরপর ট্রেড করলে পজিশন ম্যানেজমেন্ট পদ্ধতি অতিরিক্ত ঝুঁকি জমা করতে পারে

কৌশল অপ্টিমাইজেশনের দিক

- অভিযোজিত স্টপ লস মেকানিজম, যেমন ATR বা ভোলাটিলিটির উপর ভিত্তি করে গতিশীল স্টপ লস

- লিভারেজ অপ্টিমাইজেশন, বাজারের ভোলাটিলিটি অনুযায়ী গতিশীল সমন্বয় বিবেচনা করা

- টাইম ফিল্টার যুক্ত করা, কম ভোলাটিলিটির সময় ট্রেড এড়িয়ে চলা

- ভলিউম নির্দেশক যুক্ত করা, সিগন্যালের নির্ভরযোগ্যতা বাড়ানো

- পজিশন বাড়ানোর গুণক অপ্টিমাইজেশন, যেমন সর্বোচ্চ পজিশন সীমা নির্ধারণ

- ট্রেন্ড শক্তি ফিল্টার যুক্ত করা, দুর্বল ট্রেন্ডে ট্রেড এড়িয়ে চলা

- ঝুঁকি ব্যবস্থাপনা পদ্ধতি উন্নত করা, যেমন দৈনিক সর্বোচ্চ ক্ষতির সীমা নির্ধারণ

সারসংক্ষেপ

এটি একটি মোমেন্টাম এবং ট্রেন্ডের সমন্বয়ে তৈরি একটি বিস্তৃত কৌশল, যা একাধিক প্রযুক্তিগত নির্দেশকের ব্যবহারের মাধ্যমে ট্রেডিংয়ের যথার্থতা বাড়ায়। কৌশলটির উদ্ভাবনী দিক হলো গতিশীল পজিশন ম্যানেজমেন্ট এবং হেজিং মেকানিজম, তবে এর সাথে উচ্চ ঝুঁকিও জড়িত। ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা অপ্টিমাইজ করে এবং আরও ফিল্টার যুক্ত করে এই কৌশলটি বাস্তব ট্রেডিংয়ে আরও ভালো ফলাফল দিতে পারে। লাইভ ট্রেডিংয়ে ব্যবহারের আগে পর্যাপ্ত ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশন করার পরামর্শ দেওয়া হচ্ছে।

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Custom RSI EMA Strategy Hedge", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Definování vstupních podmínek- 1