ট্রেন্ড ফলোয়িং টাইপ ইএমএ ডাবল লাইন লিমিট বাই স্ট্র্যাটেজি

সারসংক্ষেপ

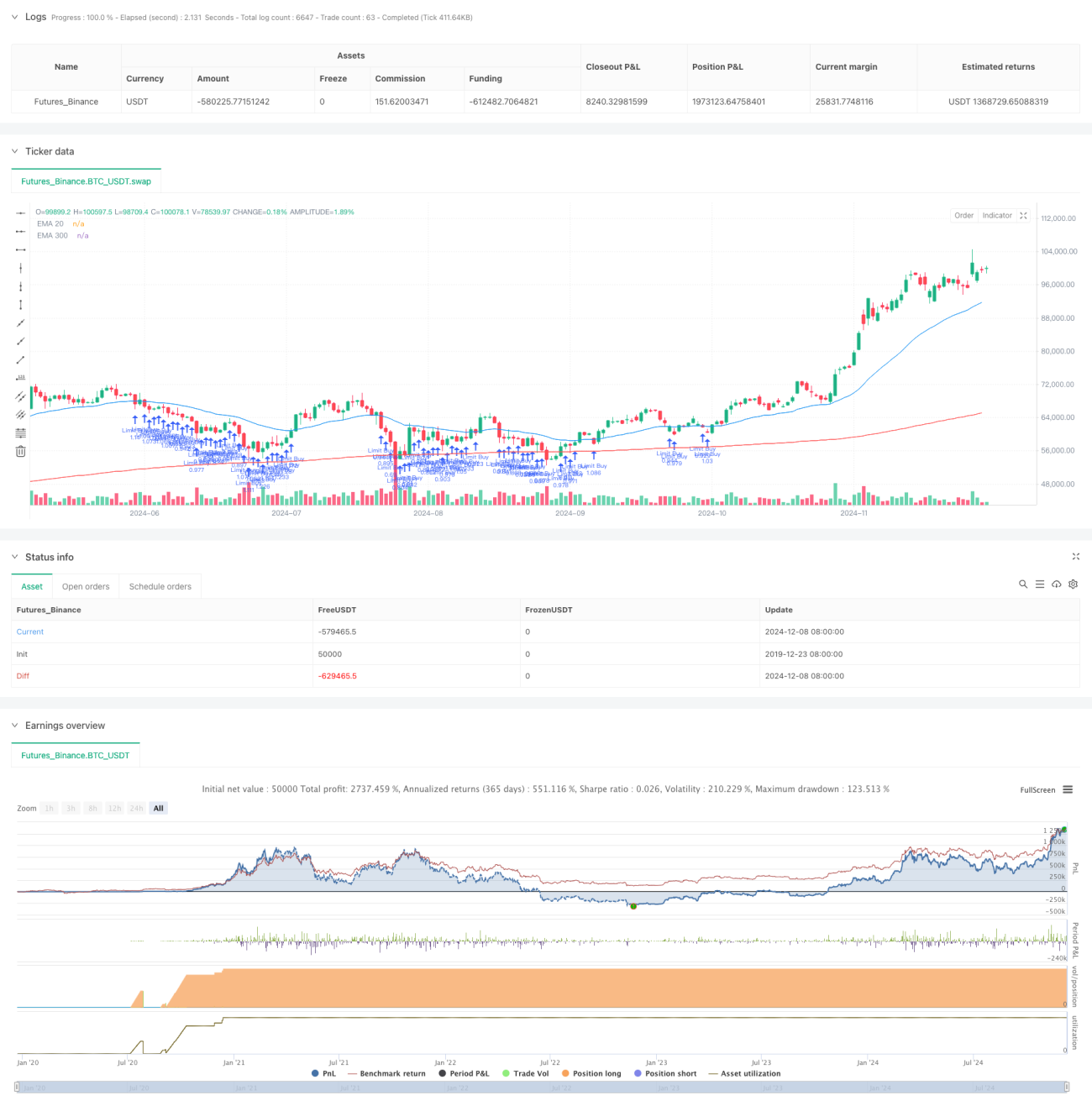

এই কৌশলটি একটি টেকনিক্যাল অ্যানালাইসিসের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) সূচককে একীভূত করে ডুয়াল মুভিং এভারেজ সিস্টেমের উপর ভিত্তি করে একটি ট্রেন্ড ফলোয়িং ট্রেডিং কৌশল। এটি EMA20 অবস্থানে লিমিট অর্ডার স্থাপন করে ক্রয় করে। কৌশলটি একটি রক্ষণশীল অর্থ ব্যবস্থাপনা পদ্ধতি ব্যবহার করে, প্রতিবার অ্যাকাউন্ট ইক্যুইটির মাত্র 10% ব্যবহার করে এবং ঝুঁকি নিয়ন্ত্রণের জন্য টেক প্রফিট ও স্টপ লস সেট করে। কৌশলটি বাজারের ট্রেন্ড নির্ধারণের জন্য 30 দিন এবং 300 দিনের দুটি সময়কালের এক্সপোনেনশিয়াল মুভিং এভারেজ ব্যবহার করে, এবং শুধুমাত্র বাজার ঊর্ধ্বমুখী ট্রেন্ডে থাকলেই প্রবেশের সুযোগ খোঁজে।

কৌশলের নীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত মূল পয়েন্টগুলির উপর ভিত্তি করে:

- ট্রেন্ড নির্ধারণের জন্য EMA300 ব্যবহার করা হয়, এবং শুধুমাত্র যখন দাম EMA300 এর উপরে থাকে তখনই পজিশন খোলার কথা বিবেচনা করা হয়, যা নিশ্চিত করে যে ট্রেডের দিক প্রধান ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ।

- ট্রেন্ডের শর্ত পূরণ হওয়ার পর, কৌশলটি EMA20 অবস্থানে একটি লিমিট বাই অর্ডার স্থাপন করে, এই পদ্ধতিতে দাম সংশোধন হয়ে মুভিং এভারেজ সাপোর্টে ফিরে এলে তুলনামূলকভাবে কম দামে পজিশন খোলা যায়।

- কৌশলটি একটি নির্দিষ্ট শতাংশের টেক প্রফিট ও স্টপ লস সেটিং ব্যবহার করে, ডিফল্ট টেক প্রফিট প্রবেশ মূল্যের 10% এবং স্টপ লস প্রবেশ মূল্যের 5%, যা নিশ্চিত করে যে প্রতি ট্রেডের ঝুঁকি-পুরস্কার অনুপাত 2:1 এর বেশি।

- অর্থ ব্যবস্থাপনায় অ্যাকাউন্ট ইক্যুইটির 10% পজিশন সাইজ নিয়ন্ত্রণের জন্য ব্যবহার করা হয়, এই রক্ষণশীল পদ্ধতি কার্যকরভাবে একক ট্রেডের ঝুঁকি এক্সপোজার কমাতে পারে।

কৌশলের সুবিধা

- ট্রেন্ড ফলোয়িং বৈশিষ্ট্য: দীর্ঘ ও স্বল্পমেয়াদী মুভিং এভারেজের সমন্বয়ের মাধ্যমে কৌশলটি কার্যকরভাবে বাজারের ট্রেন্ড চিহ্নিত ও অনুসরণ করতে পারে, ট্রেডের সাফল্যের হার বাড়ায়।

- ঝুঁকি নিয়ন্ত্রণ সম্পূর্ণ: নির্দিষ্ট স্টপ লস ও অর্থ ব্যবস্থাপনার নিয়ম ব্যবহার করে প্রতি ট্রেডের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা হয়।

- প্রবেশ মূল্য অপ্টিমাইজেশন: লিমিট অর্ডার ব্যবহার করে EMA20 অবস্থানে পজিশন খোলার ফলে ভালো প্রবেশ মূল্য পাওয়া যায়, যা সামগ্রিক লাভ বাড়ায়।

- উচ্চ অটোমেশন: কৌশলটি সম্পূর্ণ পদ্ধতিগত, যা মানবিক বিচারের কারণে সৃষ্ট আবেগপূর্ণ হস্তক্ষেপ হ্রাস করে।

- যুক্তিসঙ্গত অর্থ ব্যবস্থাপনা: ট্রেডের জন্য অ্যাকাউন্ট ইক্যুইটির নির্দিষ্ট অনুপাত ব্যবহার করলে পুঁজির চক্রবৃদ্ধি বৃদ্ধি সম্ভব।

কৌশলের ঝুঁকি

- রেঞ্জবাউন্ড বাজারের ঝুঁকি: পাশাপাশি চলমান বাজারে কৌশলটি ঘন ঘন স্টপ লস ট্রিগার করতে পারে, যা ক্রমাগত ক্ষতির দিকে নিয়ে যেতে পারে।

- স্লিপেজ ঝুঁকি: লিমিট অর্ডার সম্পূর্ণরূপে কার্যকর নাও হতে পারে, অথবা তীব্র অস্থিরতার সময় বড় স্লিপেজ দেখা দিতে পারে।

- ট্রেন্ড রিভার্সাল ঝুঁকি: দীর্ঘমেয়াদী মুভিং এভারেজ ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করা সত্ত্বেও, ট্রেন্ড বিপরীতের প্রাথমিক পর্যায়ে বড় ক্ষতি হতে পারে।

- পুঁজির দক্ষতার সমস্যা: রক্ষণশীল অর্থ ব্যবস্থাপনা ব্যবহারের কারণে শক্তিশালী বাজারে লাভের সুযোগ পুরোপুরি কাজে লাগানো নাও যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিক

- ডায়নামিক টেক প্রফিট ও স্টপ লস: বাজারের অস্থিরতা অনুযায়ী টেক প্রফিট ও স্টপ লসের অনুপাত গতিশীলভাবে সামঞ্জস্য করা যায়, যা কৌশলের অভিযোজন ক্ষমতা বাড়ায়।

- একাধিক ট্রেন্ড নিশ্চিতকরণ: প্রবেশ সংকেতের নির্ভরযোগ্যতা বাড়াতে সহায়ক নিশ্চিতকরণ হিসেবে RSI বা MACD-এর মতো অন্যান্য টেকনিক্যাল সূচক যোগ করা যায়।

- বাজার পরিবেশ ফিল্টার: বিভিন্ন বাজার পরিবেশে কৌশলের প্যারামিটার সামঞ্জস্য করতে বা ট্রেডিং বন্ধ করতে ATR-এর মতো অস্থিরতা সূচক যোগ করা যায়।

- অর্থ ব্যবস্থাপনার অপ্টিমাইজেশন: অ্যাকাউন্টের লাভের ভিত্তিতে ট্রেডের আকার গতিশীলভাবে সামঞ্জস্য করা যায়, লাভের সময় পরিমিতভাবে পজিশন বাড়ানো যায়।

- প্রবেশ প্রক্রিয়ার উন্নতি: EMA20-এর কাছে একটি মূল্য পরিসীমা তৈরি করা যায়, যা কার্যকর করার সুযোগ বাড়ায়।

সারসংক্ষেপ

এই কৌশলটি টেকনিক্যাল অ্যানালাইসিসের মুভিং এভারেজ সিস্টেম ও কঠোর ঝুঁকি নিয়ন্ত্রণের নিয়ম একত্রিত করে একটি তুলনামূলকভাবে স্থিতিশীল ট্রেডিং সিস্টেম তৈরি করেছে। কৌশলটির মূল শক্তি হলো এর ট্রেন্ড ফলোয়িং বৈশিষ্ট্য ও সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া, লিমিট অর্ডারের মাধ্যমে প্রবেশ মূল্য অপ্টিমাইজ করা এবং একইসাথে রক্ষণশীল অর্থ ব্যবস্থাপনার মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করা। যদিও কৌশলটি রেঞ্জবাউন্ড বাজারে খারাপ পারফর্ম করতে পারে, তবে প্রস্তাবিত অপ্টিমাইজেশনের দিকনির্দেশনার মাধ্যমে কৌশলটির স্থিতিশীলতা ও লাভজনকতা আরও বাড়ানো সম্ভব। স্থিতিশীল লাভের লক্ষ্য রাখা বিনিয়োগকারীদের জন্য এটি একটি বিবেচ্য কোয়ান্টিটেটিভ ট্রেডিং কৌশল বিকল্প।

- 1