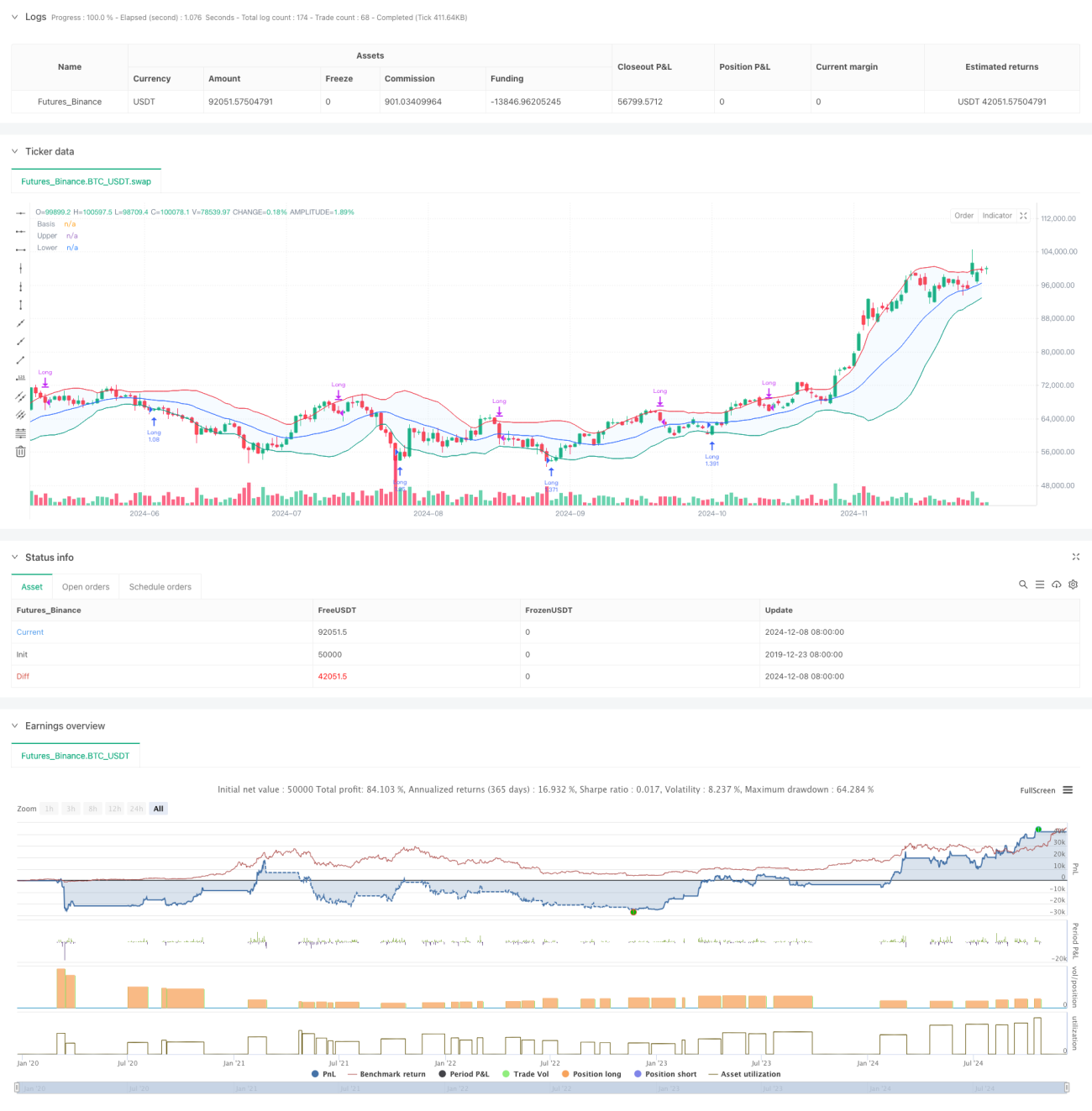

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি বুদ্ধিমান ট্রেডিং সিস্টেম যা বলিঙ্গার ব্যান্ড এবং এটিআর (ATR) সূচকের উপর ভিত্তি করে তৈরি, এবং এতে বহুস্তরযুক্ত লাভ-লোকসান থামানোর পদ্ধতি অন্তর্ভুক্ত রয়েছে। কৌশলটি প্রধানত বলিঙ্গার ব্যান্ডের নিম্নরেখার কাছে রিভার্সাল সিগন্যাল চিহ্নিত করে লং এন্ট্রি করে এবং ডায়নামিক ট্রেইলিং স্টপ লস পদ্ধতি ব্যবহার করে ঝুঁকি পরিচালনা করে। সিস্টেমটি ২০% লাভের লক্ষ্য এবং ১২% স্টপ লস নির্ধারণ করেছে, এবং এটিআর সূচকের মাধ্যমে ডায়নামিক ট্রেইলিং স্টপ লস প্রয়োগ করে, যা লাভ রক্ষার পাশাপাশি ট্রেন্ডকে যথেষ্ট বিকাশের সুযোগ দেয়।

কৌশলের নীতি

কৌশলের মূল লজিক নিম্নলিখিত গুরুত্বপূর্ণ অংশগুলি নিয়ে গঠিত:

- এন্ট্রি শর্ত: লাল মোমবাতি বলিঙ্গার ব্যান্ডের নিম্নরেখা স্পর্শ করার পর সবুজ মোমবাতি আসা প্রয়োজন, যা সাধারণত সম্ভাব্য রিভার্সাল সিগন্যাল নির্দেশ করে।

- মুভিং এভারেজ নির্বাচন: একাধিক ধরনের মুভিং এভারেজ সমর্থন করে (SMA, EMA, SMMA, WMA, VWMA), ডিফল্ট হিসেবে ২০-পিরিয়ড SMA ব্যবহার করা হয়।

- বলিঙ্গার ব্যান্ড প্যারামিটার: ব্যান্ডের প্রস্থ হিসেবে ১.৫ গুণ স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করা হয়, যা ঐতিহ্যগত ২ গুণ স্ট্যান্ডার্ড ডেভিয়েশনের তুলনায় আরও রক্ষণশীল।

- লাভ তোলার পদ্ধতি: ২০% প্রাথমিক লাভের লক্ষ্য নির্ধারণ করা হয়েছে।

- লোকসান থামানোর পদ্ধতি: পুঁজি রক্ষার জন্য ১২% স্থির স্টপ লস নির্ধারণ করা হয়েছে।

- ডায়নামিক ট্রেইলিং স্টপ লস:

- দাম টার্গেট লাভ স্তরে পৌঁছানোর পর এটিআর ট্রেইলিং স্টপ লস সক্রিয় হয়।

- বলিঙ্গার ব্যান্ডের ঊর্ধ্বরেখা স্পর্শ করার পর এটিআর ডায়নামিক ট্রেইলিং স্টপ লস শুরু হয়।

- ট্রেইলিং স্টপ লসের দূরত্ব ডায়নামিকভাবে সামঞ্জস্য করতে এটিআর মাল্টিপ্লায়ার ব্যবহার করা হয়।

কৌশলের সুবিধা

- বহুস্তরীয় ঝুঁকি নিয়ন্ত্রণ:

- স্থির স্টপ লস মূল পুঁজি রক্ষা করে।

- ডায়নামিক ট্রেইলিং স্টপ লস লাভ লক করে।

- বলিঙ্গার ব্যান্ডের ঊর্ধ্বরেখা দ্বারা ট্রিগার হওয়া ডায়নামিক স্টপ লস অতিরিক্ত সুরক্ষা দেয়।

- নমনীয় মুভিং এভারেজ নির্বাচন কৌশলটিকে বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নিতে সাহায্য করে।

- এটিআর সূচকের সাথে ডায়নামিক ট্রেইলিং স্টপ লস বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়, অকালে অবস্থান ছাড়তে বাধা দেয়।

- এন্ট্রি সিগন্যাল দামের আকার এবং প্রযুক্তিগত সূচক একত্রিত করে, যা সিগন্যালের নির্ভরযোগ্যতা বাড়ায়।

- পজিশন ম্যানেজমেন্ট এবং ট্রেডিং খরচ সেটিংস সমর্থন করে, যা প্রকৃত ট্রেডিং পরিবেশের কাছাকাছি নিয়ে আসে।

কৌশলের ঝুঁকি

- দ্রুত ওঠানামাকারী বাজার ঘন ঘন ট্রেডিংয়ের কারণ হতে পারে, ফলে ট্রেডিং খরচ বেড়ে যায়।

- ১২% স্থির স্টপ লস উচ্চ অস্থিরতার বাজারে খুব ছোট হতে পারে।

- বলিঙ্গার ব্যান্ড সিগন্যাল ট্রেন্ডিং বাজারে ভুয়া সিগন্যাল তৈরি করতে পারে।

- এটিআর ট্রেইলিং স্টপ লস তীব্র ওঠানামার সময় বড় ড্রডাউন সৃষ্টি করতে পারে।

প্রশমন ব্যবস্থা:

- বড় সময় ফ্রেমে (৩০ মিনিট - ১ ঘণ্টা) ব্যবহারের পরামর্শ দেওয়া হয়।

- নির্দিষ্ট পণ্যের বৈশিষ্ট্য অনুযায়ী স্টপ লস অনুপাত সামঞ্জস্য করা যেতে পারে।

- ভুয়া সিগন্যাল কমাতে ট্রেন্ড ফিল্টার যুক্ত করার কথা বিবেচনা করা যেতে পারে।

- বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাওয়ানোর জন্য এটিআর মাল্টিপ্লায়ার ডায়নামিকভাবে সামঞ্জস্য করা যেতে পারে।

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

-

এন্ট্রি অপ্টিমাইজেশন:

- ভলিউম কনফার্মেশন মেকানিজম যুক্ত করা।

- সিগন্যাল ফিল্টার করতে ট্রেন্ড স্ট্রেন্থ সূচক যুক্ত করা।

- সহায়ক বিচারের জন্য মোমেন্টাম সূচক যুক্ত করার কথা বিবেচনা করা।

-

স্টপ লস অপ্টিমাইজেশন:

- স্থির স্টপ লসকে এটিআর-ভিত্তিক ডায়নামিক স্টপ লসে পরিবর্তন করা।

- অভিযোজিত স্টপ লস অ্যালগরিদম তৈরি করা।

- অস্থিরতা অনুযায়ী ডায়নামিকভাবে স্টপ লস দূরত্ব সামঞ্জস্য করা।

-

মুভিং এভারেজ অপ্টিমাইজেশন:

- বিভিন্ন পিরিয়ড কম্বিনেশন পরীক্ষা করা।

- অভিযোজিত পিরিয়ড পদ্ধতি গবেষণা করা।

- মুভিং এভারেজের পরিবর্তে প্রাইস অ্যাকশন ব্যবহার করার কথা বিবেচনা করা।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন:

- অস্থিরতার উপর ভিত্তি করে পজিশন ম্যানেজমেন্ট সিস্টেম তৈরি করা।

- ধাপে ধাপে পজিশন খোলা ও বন্ধ করার পদ্ধতি বাস্তবায়ন করা।

- ঝুঁকি এক্সপোজার নিয়ন্ত্রণ যুক্ত করা।

সারসংক্ষেপ

এই কৌশলটি বলিঙ্গার ব্যান্ড এবং এটিআর সূচকের মাধ্যমে একটি বহুস্তরীয় ট্রেডিং সিস্টেম তৈরি করে, যা এন্ট্রি, স্টপ লস এবং লাভ তোলার ক্ষেত্রে ডায়নামিক ম্যানেজমেন্ট পদ্ধতি ব্যবহার করে। কৌশলটির সুবিধা হলো এর সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা এবং বাজারের ওঠানামার সাথে খাপ খাওয়ানোর ক্ষমতা। প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনার মাধ্যমে কৌশলটির আরও উন্নতির যথেষ্ট সুযোগ রয়েছে। এটি বিশেষ করে বড় সময় ফ্রেমে ব্যবহারের জন্য উপযুক্ত, এবং গুণগত সম্পদ ধারণকারী বিনিয়োগকারীদের জন্য পজিশন খোলা ও বন্ধ করার সময় নির্ধারণে সহায়তা করতে পারে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings- 1