MACD ও Supertrend-ভিত্তিক দ্বৈত-যাচাই ট্রেন্ড ট্র্যাকিং বাণিজ্য কৌশল

সারসংক্ষেপ

এই কৌশলটি একটি দ্বৈত যাচাইকরণ প্রবণতা অনুসরণকারী ট্রেডিং সিস্টেম যা MACD নির্দেশক এবং Supertrend নির্দেশককে একত্রিত করে। কৌশলটি MACD লাইন এবং সিগন্যাল লাইনের ক্রসওভার তুলনা করে এবং একই সাথে Supertrend নির্দেশকের দিকনির্দেশ ব্যবহার করে প্রবেশের সময় নির্ধারণ করে এবং ঝুঁকি নিয়ন্ত্রণের জন্য নির্দিষ্ট শতাংশ স্টপ-লস এবং টেক-প্রফিট স্তর নির্ধারণ করে। এই দ্বৈত যাচাইকরণ পদ্ধতি ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করে এবং মিথ্যা সিগন্যালের প্রভাব কার্যকরভাবে হ্রাস করে।

কৌশলের নীতি

কৌশলের মূল যুক্তি নিম্নলিখিত মূল উপাদানের উপর ভিত্তি করে:

- Supertrend সূচক: 20-পর্যায়ের ATR এবং 2-গুণ ফ্যাক্টর ব্যবহার করে ট্রেন্ড লাইন গণনা করা হয়, যা বর্তমান বাজারের প্রবণতার দিক নির্ধারণ করতে ব্যবহৃত হয়।

- MACD সূচক: ক্লাসিক 12/26/9 প্যারামিটার সেটিংস ব্যবহার করা হয়, দ্রুত লাইন ও ধীর লাইনের ক্রসওভারের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করা হয়।

- প্রবেশের শর্ত: শুধুমাত্র যখন MACD দ্রুত লাইন ধীর লাইনকে উপরের দিকে অতিক্রম করে (ক্রয় সংকেত) এবং Supertrend দিকটি ঊর্ধ্বমুখী হয় (direction==1) তখনই ক্রয় কার্যক্রম শুরু হয়।

- ঝুঁকি ব্যবস্থাপনা: প্রতিটি ট্রেডের জন্য 0.5% স্টপ-লস এবং 99.99% টেক-প্রফিট স্তর নির্ধারণ করা হয়, যা মূলধন সুরক্ষিত করতে এবং মুনাফা লক করতে সহায়তা করে।

কৌশলের সুবিধা

- দ্বৈত যাচাইকরণ পদ্ধতি: ট্রেন্ড-ফলোয়িং সূচক (Supertrend) এবং মোমেন্টাম সূচক (MACD)-এর সুবিধা একত্রিত করে ট্রেডিং সিগন্যালের নির্ভুলতা উল্লেখযোগ্যভাবে বৃদ্ধি করে।

- উচ্চ অভিযোজন ক্ষমতা: Supertrend সূচক ATR-এর উপর ভিত্তি করে গণনা করা হয়, যা বাজারের অস্থিরতা অনুসারে স্বয়ংক্রিয়ভাবে প্যারামিটার সমন্বয় করতে পারে এবং বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নিতে পারে।

- সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ: শতাংশ ভিত্তিক স্টপ-লস কৌশল ব্যবহার করে নিশ্চিত করা হয় যে প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণযোগ্য।

- স্পষ্ট নির্বাহ যুক্তি: প্রবেশ ও প্রস্থানের শর্তগুলি পরিষ্কার, যা ব্যক্তিগত বিচারের হস্তক্ষেপ হ্রাস করে।

- সহজ অপারেশন: কৌশলটির যুক্তি সহজ, যা ব্যবহারিক প্রয়োগ এবং পর্যবেক্ষণকে সহজ করে তোলে।

কৌশলের ঝুঁকি

- প্রবণতার উপর নির্ভরশীলতা: অস্থির বাজারে ঘন ঘন মিথ্যা সিগন্যাল তৈরি হতে পারে, যা ট্রেডিং খরচ বাড়িয়ে দেয়।

- বিলম্বিত প্রতিক্রিয়ার ঝুঁকি: MACD এবং Supertrend উভয়ই বিলম্বিত সূচক, বাজারের দ্রুত পরিবর্তনের সময় পর্যাপ্ত দ্রুত প্রতিক্রিয়া নাও দেখাতে পারে।

- নির্দিষ্ট স্টপ-লসের ঝুঁকি: নির্দিষ্ট শতাংশ স্টপ-লস ব্যবহার বিভিন্ন বাজার পরিবেশের অস্থিরতার বৈশিষ্ট্যের সাথে ভালভাবে খাপ খাইয়ে নিতে নাও পারে।

- প্যারামিটার সংবেদনশীলতা: কৌশলের কার্যকারিতা একাধিক প্যারামিটার সেটিংসের উপর নির্ভরশীল, তাই বাজারের পরিবর্তনের সাথে তাল মিলিয়ে চলার জন্য ক্রমাগত অপ্টিমাইজেশন প্রয়োজন।

কৌশলের অপ্টিমাইজেশনের দিকনির্দেশনা

- গতিশীল স্টপ-লস অপ্টিমাইজেশন: নির্দিষ্ট স্টপ-লসকে ATR-ভিত্তিক গতিশীল স্টপ-লসে পরিবর্তন করার পরামর্শ দেওয়া হচ্ছে, যা বাজারের অস্থিরতার সাথে আরও ভালভাবে মানিয়ে নিতে পারে।

- বাজার পরিবেশ ফিল্টার যুক্ত করা: বাজার পরিবেশ ফিল্টার হিসাবে VIX-এর মতো অস্থিরতা সূচক যুক্ত করা যেতে পারে, উচ্চ অস্থিরতার সময় কৌশলের প্যারামিটার সামঞ্জস্য করা বা ট্রেডিং স্থগিত করা।

- ভলিউম-মূল্য সম্পর্ক অন্তর্ভুক্ত করা: সিগন্যাল নিশ্চিতকরণ পদ্ধতিতে ভলিউম সূচক অন্তর্ভুক্ত করার কথা বিবেচনা করা, যা সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করতে পারে।

- অভিযোজিত প্যারামিটার অপ্টিমাইজেশন: বাজারের অবস্থার উপর ভিত্তি করে প্যারামিটার অভিযোজন প্রক্রিয়া তৈরি করা, যা কৌশলের অভিযোজন ক্ষমতা বাড়াতে পারে।

- পজিশন ম্যানেজমেন্ট সম্পূর্ণ করা: গতিশীল পজিশন ম্যানেজমেন্ট প্রক্রিয়া চালু করা, যা বাজারের অস্থিরতা এবং অ্যাকাউন্টের নেট মূল্য অনুসারে ট্রেডের আকার গতিশীলভাবে সমন্বয় করতে পারে।

সারসংক্ষেপ

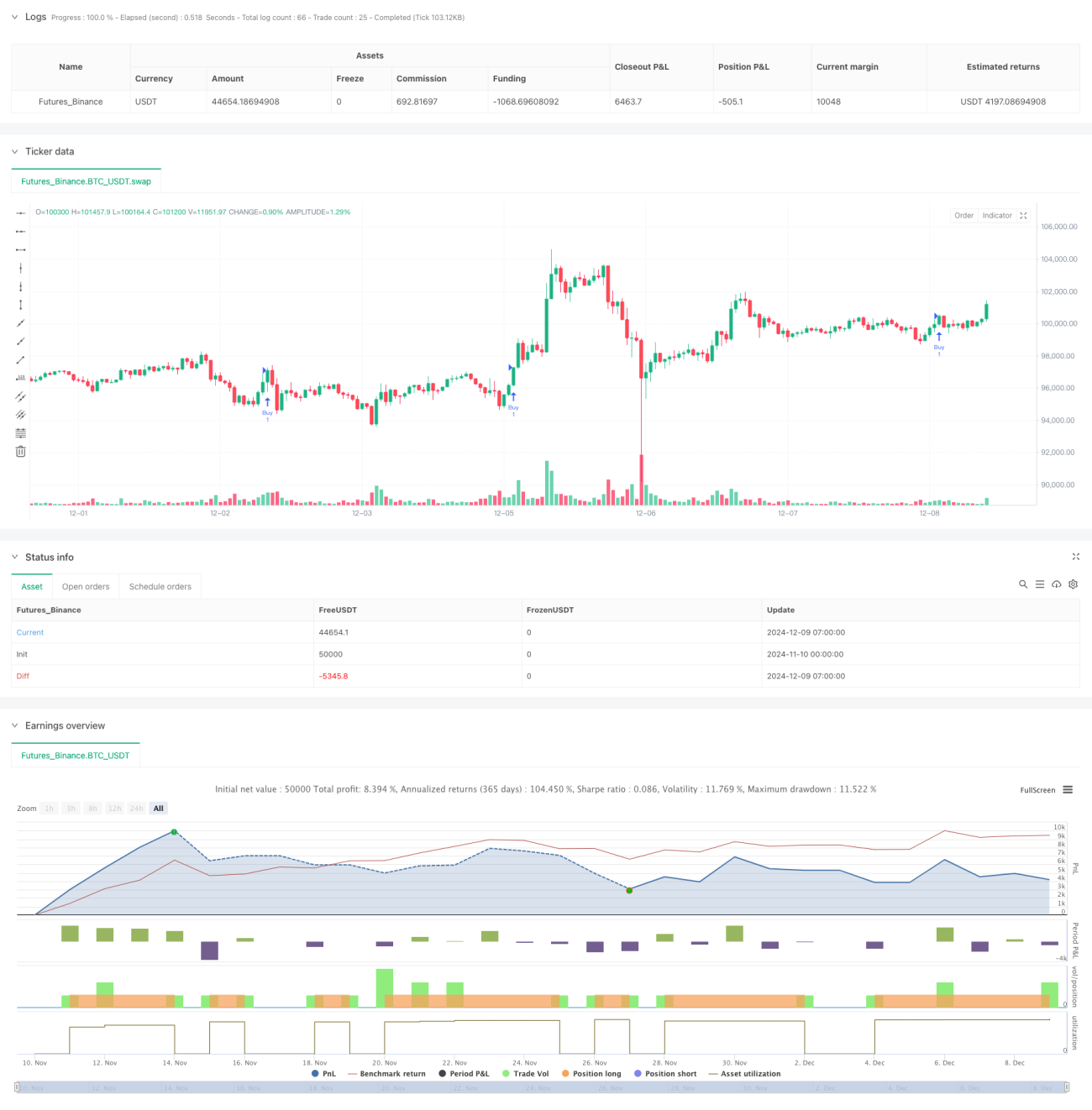

এই কৌশলটি MACD এবং Supertrend সূচকের সুবিধাগুলিকে একত্রিত করে একটি অপেক্ষাকৃত নির্ভরযোগ্য প্রবণতা অনুসরণকারী ট্রেডিং সিস্টেম তৈরি করেছে। 46% নির্ভুলতা এবং 46% রিটার্নের হার ইঙ্গিত দেয় যে কৌশলটির কিছু লাভজনক ক্ষমতা রয়েছে। প্রস্তাবিত অপ্টিমাইজেশনের দিকনির্দেশনা, বিশেষ করে গতিশীল স্টপ-লস এবং বাজার পরিবেশ ফিল্টার অন্তর্ভুক্ত করার মাধ্যমে, কৌশলটির স্থিতিশীলতা এবং অভিযোজন ক্ষমতা আরও উন্নত হওয়ার সম্ভাবনা রয়েছে। কৌশলটি ইন্ট্রাডে এবং ফিউচার ট্রেডিংয়ের জন্য উপযুক্ত, তবে ব্যবহারকারীদের বাজার পরিবেশের সাথে সামঞ্জস্যতা লক্ষ্য রাখতে হবে এবং বাস্তব পরিস্থিতি অনুসারে প্যারামিটার সেটিংস সামঞ্জস্য করতে হবে।

- 1