সারসংক্ষেপ

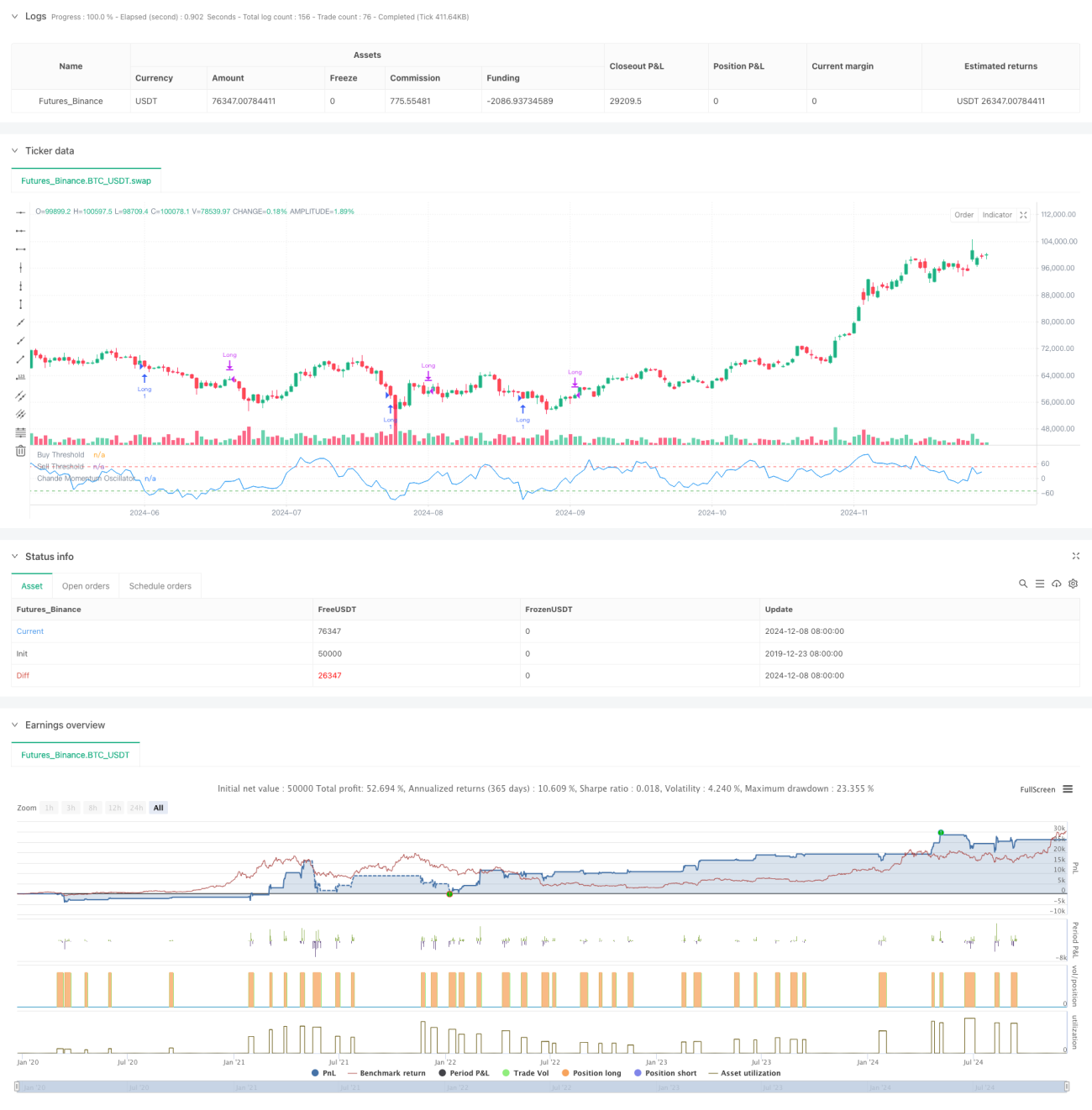

Chande Momentum Oscillator (CMO) ভিত্তিক একটি মিন রিগ্রেশন ট্রেডিং কৌশল হল একটি প্রযুক্তিগত বিশ্লেষণ কৌশল যা নির্দিষ্ট সময়ের মধ্যে দামের পরিবর্তনের মোমেন্টাম গণনা করে ওভারবট ও ওভারসেলড এলাকা চিহ্নিত করে। এই কৌশলটি প্রধানত সম্পদের দামের মোমেন্টাম পরিবর্তন পর্যবেক্ষণ করে, দাম চরমভাবে বিচ্যুত হলে ট্রেড করে দামের গড়ে ফিরে আসার সুযোগ গ্রহণ করে। কৌশলটি ৯ দিনের সময়কালের CMO সূচককে মূল সংকেত হিসেবে ব্যবহার করে, CMO -৫০ এর নিচে থাকলে লং পজিশন খোলে এবং CMO ৫০ এর উপরে বা পজিশন ধারণের সময় ৫ দিন অতিক্রম করলে পজিশন বন্ধ করে।

কৌশলের নীতি

কৌশলের মূল হল CMO সূচকের গণনা এবং প্রয়োগ। CMO একটি নির্দিষ্ট সময়ের মধ্যে ঊর্ধ্বগতি ও নিম্নগামিতার পার্থক্য এবং যোগফলের অনুপাত গণনা করে মোমেন্টাম পরিমাপ করে। নির্দিষ্ট গণনার সূত্র হল:

CMO = 100 × (ঊর্ধ্বগতির যোগফল - নিম্নগামিতার যোগফল) / (ঊর্ধ্বগতির যোগফল + নিম্নগামিতার যোগফল)

প্রচলিত RSI থেকে ভিন্ন, CMO অংকে একই সাথে ঊর্ধ্বগতি ও নিম্নগামিতার ডেটা ব্যবহার করে, যা আরও সমমিত মোমেন্টাম পরিমাপ প্রদান করে। কৌশলটি CMO -৫০ এর নিচে হলে বাজারকে ওভারসেলড মনে করে এবং দাম ফিরে আসবে বলে আশা করে, তাই লং পজিশন খোলে। যখন CMO ৫০ এর উপরে ওঠে বা পজিশন খোলার ৫ দিন অতিক্রম করে, তখন কৌশলটি পজিশন বন্ধ করে লাভ কেটে নেয় বা ক্ষতি সীমিত করে।

কৌশলের সুবিধা

- সুস্পষ্ট সংকেত - CMO ওভারবট ও ওভারসেলড নির্ধারণের জন্য স্পষ্ট মানদণ্ড প্রদান করে, ট্রেডিং সংকেত স্পষ্ট, কোন দ্ব্যর্থহীন পরিস্থিতি তৈরি করে না।

- ঝুঁকি নিয়ন্ত্রণ সম্পূর্ণ - সর্বোচ্চ পজিশন ধারণের সময় সেট করে দীর্ঘমেয়াদি আটকে পড়ার ঝুঁকি এড়ানো যায়।

- অভিযোজনক্ষমতা - কৌশলটি বিভিন্ন বাজার পরিস্থিতি অনুযায়ী প্যারামিটার সমন্বয় করতে পারে, ভাল অভিযোজনক্ষমতা রয়েছে।

- তাত্ত্বিক ভিত্তি শক্তিশালী - পরিণত মিন রিগ্রেশন তত্ত্বের উপর ভিত্তি করে তৈরি, নির্ভরযোগ্য একাডেমিক সমর্থন রয়েছে।

- গণনা সহজ - সূচক গণনা পদ্ধতি সহজ ও স্বজ্ঞাত, বোঝা ও বাস্তবায়ন সহজ।

কৌশলের ঝুঁকি

- ট্রেন্ড বাজার ঝুঁকি - শক্তিশালী ট্রেন্ড বাজারে, মিন রিগ্রেশন কৌশল ঘন ঘন ক্ষতির সম্মুখীন হতে পারে।

- প্যারামিটার সংবেদনশীলতা - CMO সময়কাল ও থ্রেশহোল্ডের নির্বাচন কৌশলের কর্মক্ষমতার উপর বড় প্রভাব ফেলে।

- ভুল সংকেত ঝুঁকি - বাজারে তীব্র ওঠানামার সময় ভুল সংকেত তৈরি হতে পারে।

- সময় ঝুঁকি - নির্দিষ্ট সময়ে পজিশন বন্ধ করা ভাল লাভের সুযোগ হাতছাড়া করতে পারে।

- স্লিপেজ ঝুঁকি - কম লিকুইডিটি সম্পন্ন বাজারে বড় স্লিপেজের সম্মুখীন হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার অন্তর্ভুক্তি - দীর্ঘমেয়াদি ট্রেন্ড সূচক যোগ করা যেতে পারে, যাতে ট্রেন্ডের অনুকূলে থাকলেই পজিশন খোলা যায়।

- ডাইনামিক প্যারামিটার অপ্টিমাইজেশন - বাজারের অস্থিরতা অনুযায়ী CMO সময়কাল ও থ্রেশহোল্ড গতিশীলভাবে সমন্বয় করা।

- স্টপ লস প্রক্রিয়া উন্নতকরণ - গতিশীল স্টপ লস যোগ করা, অর্জিত লাভ রক্ষা করা।

- পজিশন ধারণের সময় অপ্টিমাইজেশন - অস্থিরতা অনুযায়ী সর্বোচ্চ পজিশন ধারণের সময় গতিশীলভাবে সমন্বয় করা।

- ভলিউম নিশ্চিতকরণ যোগ করা - ভলিউম সূচকের সাথে মিলিয়ে সংকেতের নির্ভরযোগ্যতা বাড়ানো।

সারসংক্ষেপ

এই কৌশলটি CMO সূচকের মাধ্যমে বাজারের ওভারবট ও ওভারসেলড সুযোগ ধারণ করে, নির্দিষ্ট সময়সীমার স্টপ লসের সাথে মিলিয়ে একটি শক্তিশালী মিন রিগ্রেশন ট্রেডিং ব্যবস্থা তৈরি করে। কৌশলের যুক্তি স্পষ্ট, ঝুঁকি নিয়ন্ত্রণ যুক্তিসঙ্গত, এবং এর ভাল ব্যবহারিক মূল্য রয়েছে। আরও প্যারামিটার অপ্টিমাইজেশন এবং সহায়ক সূচক যোগ করার মাধ্যমে কৌশলের স্থিতিশীলতা ও লাভজনকতা আরও বাড়ানো যেতে পারে।

- 1