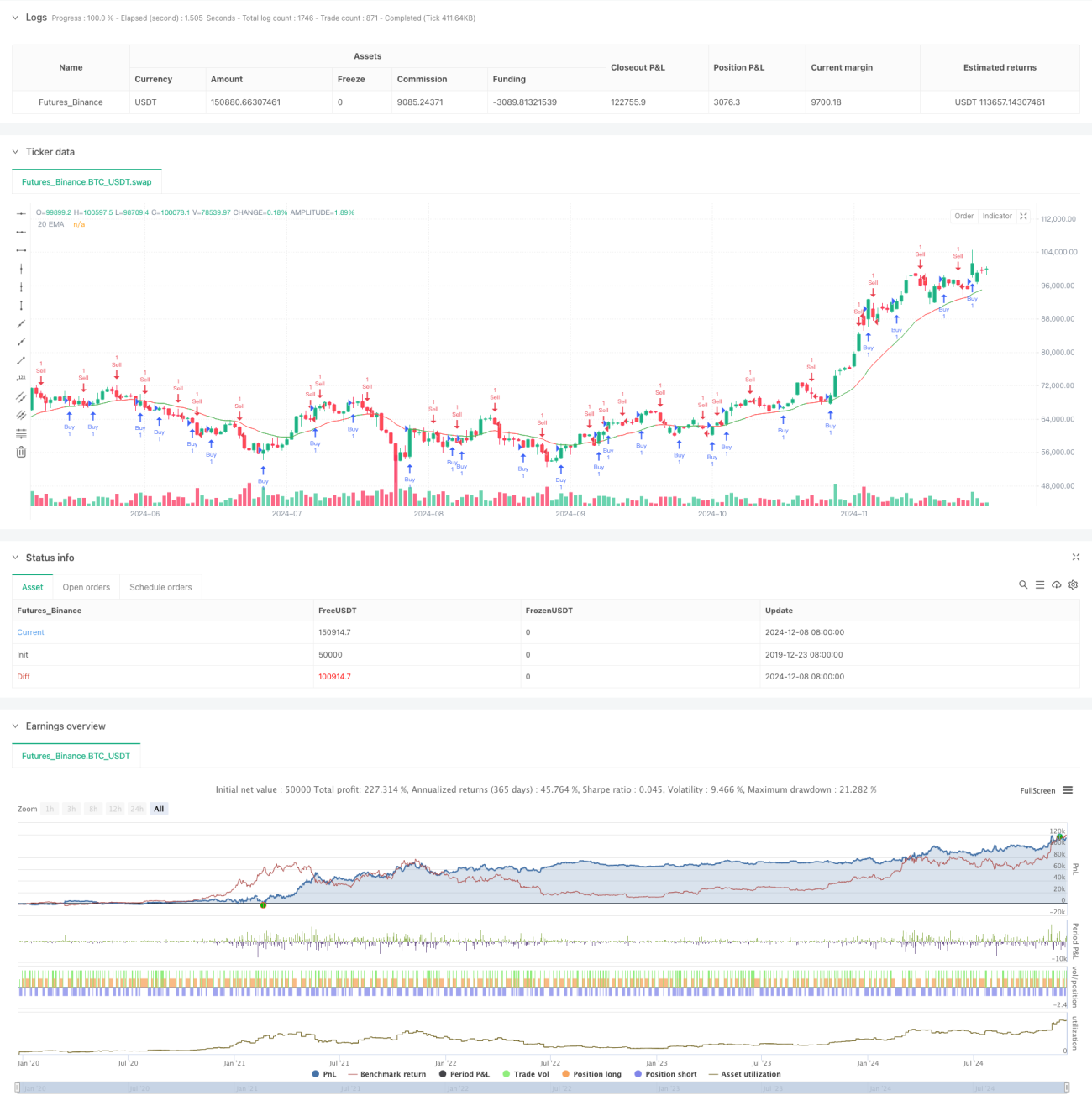

ভলিউম-ভারযুক্ত দ্বৈত প্রবণতা বিচার ব্যবস্থা

সারসংক্ষেপ

এটি একটি ট্রেডিং ভলিউম ওজনযুক্ত ও দামের ওঠানামা ভিত্তিক ট্রেন্ড নির্ণয় ব্যবস্থা। এই সিস্টেমটি ওপেন ও ক্লোজ প্রাইসের পার্থক্য (ডেল্টা মান) গণনা করে এবং সেই সাথে ভলিউম ওজনযুক্ত করে একটি অনন্য ট্রেন্ড ইন্ডিকেটর তৈরি করে। সিস্টেমটি সিগন্যাল নিশ্চিতকরণের জন্য সরল মুভিং এভারেজ (SMA) অন্তর্ভুক্ত করে, ডেল্টা মান ও তার SMA-র সম্পর্ক তুলনা করে বাজারের গতিবিধি নির্ধারণ করে। এছাড়াও, সিস্টেমটি একটি সহায়ক ইন্ডিকেটর হিসেবে EMA যুক্ত করে, যা একটি বহুমাত্রিক বিশ্লেষণ কাঠামো গঠন করে।

কৌশল নীতি

- ডেল্টা মান গণনা: নির্দিষ্ট সময়কালের ওপেন ও ক্লোজ প্রাইসের পার্থক্য নিয়ে, সেই সময়কালের ভলিউম দ্বারা ওজন করা হয়

- সিগন্যাল জেনারেশন মেকানিজম:

- যখন ডেল্টা মান তার SMA-কে উপরে ক্রস করে, তখন সিস্টেমটি বিয়ারিশ সিগন্যাল হিসেবে চিহ্নিত করে

- যখন ডেল্টা মান তার SMA-কে নিচে ক্রস করে, তখন সিস্টেমটি বুলিশ সিগন্যাল হিসেবে চিহ্নিত করে

- EMA সূচকের সমন্বয়:

- সিস্টেমটি ২০-পিরিয়ড EMA ট্রেন্ড নিশ্চিতকরণ হিসেবে ব্যবহার করে

- EMA-র রঙ ডেল্টা মান ও তার SMA-র অবস্থানগত সম্পর্ক অনুযায়ী পরিবর্তিত হয়

- ভলিউম ফিল্টারিং: পর্যাপ্ত লিকুইডিটি শর্তে ট্রেডিং নিশ্চিত করতে ভলিউম থ্রেশহোল্ড নির্ধারণ করা

কৌশলের সুবিধা

- বহুমাত্রিক বিশ্লেষণ: দাম, ভলিউম ও মুভিং এভারেজ সিস্টেমের সমন্বয়ে আরও ব্যাপক বাজার দৃষ্টিভঙ্গি প্রদান করে

- সিগন্যাল নির্ভরযোগ্যতা: ভলিউম ওজনযুক্ত হওয়ায় দামের ওঠানামার এলোমেলো প্রভাব হ্রাস পায়

- অভিযোজন ক্ষমতা: ৪ ঘণ্টা ও দৈনিক টাইমফ্রেমসহ বিভিন্ন সময়কালে কাজ করতে পারে

- প্যারামিটার নমনীয়তা: বিভিন্ন বাজার বৈশিষ্ট্যের জন্য অপ্টিমাইজেশনের জন্য অনেক সমন্বয়যোগ্য প্যারামিটার প্রদান করে

- ঝুঁকি নিয়ন্ত্রণ: অন্তর্নির্মিত ভলিউম ফিল্টারিং মেকানিজম কম লিকুইডিটি পরিবেশ কার্যকরভাবে এড়ায়

কৌশলের ঝুঁকি

- ট্রেন্ড রিভার্সাল ঝুঁকি: অস্থির বাজারে ভুল সিগন্যাল তৈরি হতে পারে

- প্যারামিটার সংবেদনশীলতা: ভিন্ন প্যারামিটার কম্বিনেশনের কারণে কৌশলের পারফরম্যান্সে বড় পার্থক্য দেখা দিতে পারে

- টাইম ল্যাগ ঝুঁকি: মুভিং এভারেজ সিস্টেমের অন্তর্নিহিত ল্যাগের কারণে এন্ট্রি টাইমিং বিলম্বিত হতে পারে

- বাজার পরিবেশ নির্ভরশীলতা: সাইডওয়ে বা রেঞ্জবাউন্ড বাজারে ঘন ঘন ট্রেডিং সিগন্যাল তৈরি হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ডায়নামিক প্যারামিটার প্রবর্তন:

- বাজারের অস্থিরতা অনুযায়ী ডেল্টা গণনার পিরিয়ড স্বয়ংক্রিয় সমন্বয়

- ভলিউম পরিবর্তনের ভিত্তিতে ভলিউম থ্রেশহোল্ড ডায়নামিক সমন্বয়

- সিগন্যাল ফিল্টারিং শক্তিশালীকরণ:

- ট্রেন্ড শক্তি নিশ্চিতকরণ সূচক যোগ করা

- প্রাইস প্যাটার্ন স্বীকৃতি সিস্টেম একীভূত করা

- ঝুঁকি ব্যবস্থাপনা উন্নয়ন:

- ডায়নামিক স্টপ-লস মেকানিজম স্থাপন

- পজিশন ম্যানেজমেন্ট সিস্টেম প্রবর্তন

সারসংক্ষেপ

এটি একটি দামের মোমেন্টাম, ভলিউম ও ট্রেন্ড সূচককে জৈবভাবে একত্রিত করে তৈরি পদ্ধতিগত কৌশল। বহুমাত্রিক বিশ্লেষণ ও কঠোর ট্রেডিং শর্তের মাধ্যমে, এই কৌশলটি উচ্চ নির্ভরযোগ্যতা বজায় রাখার পাশাপাশি ভালো অভিযোজনক্ষমতা ও সম্প্রসারণযোগ্যতা ধারণ করে। কৌশলটির মূল সুবিধা বাজারের ট্রেন্ডের ত্রিমাত্রিক বিচারে, এবং এর সবচেয়ে বড় উন্নয়নের সম্ভাবনা প্যারামিটারের ডায়নামিক অপ্টিমাইজেশন ও ঝুঁকি ব্যবস্থাপনা সিস্টেমের উন্নতির মধ্যে নিহিত।

- 1