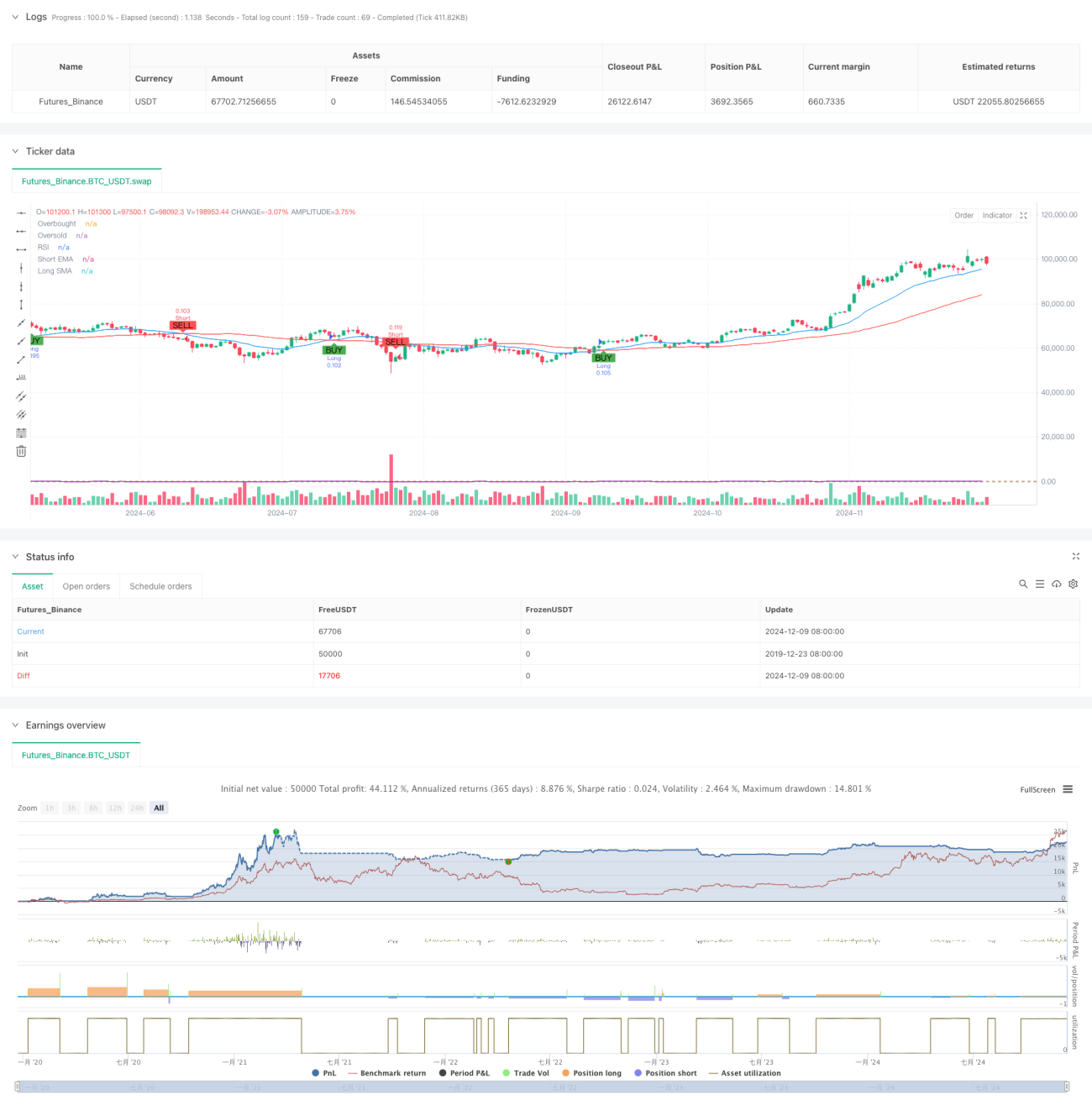

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি প্রযুক্তিগত সূচক-ভিত্তিক সুইং ট্রেডিং কৌশল যা মুভিং এভারেজ ক্রসওভার, আরএসআই ওভারবট/ওভারসল্ড এবং এটিআর স্টপ লস/টেক প্রফিটসহ একাধিক সংকেতকে একত্রিত করে। কৌশলটির মূলনীতি হলো স্বল্পমেয়াদী EMA এবং দীর্ঘমেয়াদী SMA-এর ক্রসওভারের মাধ্যমে বাজারের ট্রেন্ড শনাক্ত করা, একইসাথে আরএসআই সূচক ব্যবহার করে সংকেত নিশ্চিতকরণ এবং এটিআর-এর মাধ্যমে গতিশীল স্টপ লস ও টেক প্রফিটের অবস্থান নির্ধারণ করা। কৌশলটি লং ও শর্ট উভয় দিকেই ট্রেডিং সমর্থন করে এবং ব্যবহারকারীর পছন্দ অনুযায়ী যেকোনো দিক নমনীয়ভাবে চালু বা বন্ধ করা যায়।

কৌশলের নীতি

কৌশলটি একাধিক স্তরের প্রযুক্তিগত সূচকের সমন্বয়ে ট্রেডিং সিস্টেম তৈরি করে:

- ট্রেন্ড নির্ণয় স্তর: ২১-পিরিয়ড EMA এবং ৫০-পিরিয়ড SMA-এর ক্রসওভার ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করা হয়। EMA উপরে উঠে SMA-কে অতিক্রম করলে লং সংকেত, আর নিচে নামলে শর্ট সংকেত।

- মোমেন্টাম নিশ্চিতকরণ স্তর: আরএসআই সূচক ব্যবহার করে ওভারবট/ওভারসল্ড নির্ণয় করা হয়। আরএসআই ৭০-এর নিচে থাকলে লং, এবং ৩০-এর উপরে থাকলে শর্ট অনুমোদিত।

- অস্থিরতা গণনা স্তর: ১৪-পিরিয়ড এটিআর ব্যবহার করে স্টপ লস ও টেক প্রফিটের অবস্থান নির্ধারণ করা হয়। স্টপ লস নির্ধারণ করা হয় ১.৫ গুণ এটিআর, এবং টেক প্রফিট নির্ধারণ করা হয় ৩ গুণ এটিআর।

- পজিশন ম্যানেজমেন্ট স্তর: প্রাথমিক মূলধন এবং প্রতি ট্রেডের ঝুঁকির শতাংশ (ডিফল্ট ১%)-এর ভিত্তিতে গতিশীলভাবে পজিশনের পরিমাণ গণনা করা হয়।

কৌশলের সুবিধা

- একাধিক সংকেত নিশ্চিতকরণ: মুভিং এভারেজ ক্রসওভার, আরএসআই এবং এটিআর-এই তিনটি সূচকের সমন্বয়ে কার্যকরভাবে ভুল সংকেত হ্রাস পায়।

- গতিশীল স্টপ লস ও টেক প্রফিট: এটিআর-এর উপর ভিত্তি করে স্টপ লস ও টেক প্রফিট গতিশীলভাবে নির্ধারণ করা হয়, যা বাজারের অস্থিরতার পরিবর্তনের সাথে ভালোভাবে খাপ খাইয়ে নেয়।

- নমনীয় ট্রেডিং দিক: বাজারের অবস্থা অনুযায়ী শুধুমাত্র লং বা শর্ট ট্রেডিং চালু করা যায়।

- কঠোর ঝুঁকি নিয়ন্ত্রণ: শতাংশ-ভিত্তিক ঝুঁকি নিয়ন্ত্রণ এবং গতিশীল পজিশন ম্যানেজমেন্টের মাধ্যমে প্রতি ট্রেডের ঝুঁকি কার্যকরভাবে সীমিত রাখা যায়।

- ভিজুয়ালাইজেশন সমর্থন: কৌশলটি সম্পূর্ণ চার্ট ভিজুয়ালাইজেশন সমর্থন করে, যার মধ্যে সংকেত চিহ্নিতকরণ এবং সূচক প্রদর্শন অন্তর্ভুক্ত।

কৌশলের ঝুঁকি

- রেঞ্জবাউন্ড বাজারের ঝুঁকি: সাইডওয়ে বা রেঞ্জবাউন্ড বাজারে মুভিং এভারেজ ক্রসওভার থেকে অতিরিক্ত ভুল সংকেত আসতে পারে।

- স্লিপেজ ঝুঁকি: অস্থির সময়ে প্রকৃত এক্সিকিউশন মূল্য এবং সংকেত মূল্যের মধ্যে বড় পার্থক্য হতে পারে।

- মূলধন ব্যবস্থাপনার ঝুঁকি: ঝুঁকির শতাংশ খুব বেশি নির্ধারণ করলে একক ট্রেডে বড় ক্ষতি হতে পারে।

- প্যারামিটার সংবেদনশীলতা: কৌশলের কার্যকারিতা প্যারামিটার সেটিংসের প্রতি সংবেদনশীল, তাই সতর্কতার সাথে অপ্টিমাইজ করা প্রয়োজন।

কৌশল উন্নয়নের দিকনির্দেশনা

- ট্রেন্ড স্ট্রেংথ ফিল্টার যোগ করা: দুর্বল ট্রেন্ডে ট্রেডিং সংকেত ফিল্টার করতে ADX সূচক যুক্ত করা যেতে পারে।

- মুভিং এভারেজ পিরিয়ড অপ্টিমাইজ করা: বিভিন্ন বাজার চক্রের বৈশিষ্ট্য অনুযায়ী মুভিং এভারেজ প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা যেতে পারে।

- স্টপ লস মেকানিজম উন্নত করা: লাভ রক্ষার জন্য ট্রেইলিং স্টপ ফিচার যোগ করা যেতে পারে।

- ভলিউম নিশ্চিতকরণ যোগ করা: সংকেতের নির্ভরযোগ্যতা বাড়াতে সাহায্যকারী সূচক হিসেবে ভলিউম সূচক যুক্ত করা যেতে পারে।

- বাজার পরিবেশ শ্রেণিবিন্যাস: বাজার পরিবেশ শনাক্তকরণ মডিউল যোগ করে বিভিন্ন বাজার পরিবেশে ভিন্ন প্যারামিটার কম্বিনেশন ব্যবহার করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি একাধিক প্রযুক্তিগত সূচকের সমন্বয়ের মাধ্যমে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির শক্তি হলো সংকেত নিশ্চিতকরণের নির্ভরযোগ্যতা এবং ঝুঁকি ব্যবস্থাপনার সম্পূর্ণতা, তবে বাজার পরিবেশের প্রভাবও বিবেচনা করতে হবে। প্রস্তাবিত উন্নয়নের দিকনির্দেশনার মাধ্যমে কৌশলটির উন্নতির যথেষ্ট সুযোগ রয়েছে। বাস্তব ট্রেডিংয়ে ব্যবহারের আগে পর্যাপ্ত প্যারামিটার টেস্টিং এবং ব্যাকটেস্টিং করার পরামর্শ দেওয়া হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5- 1