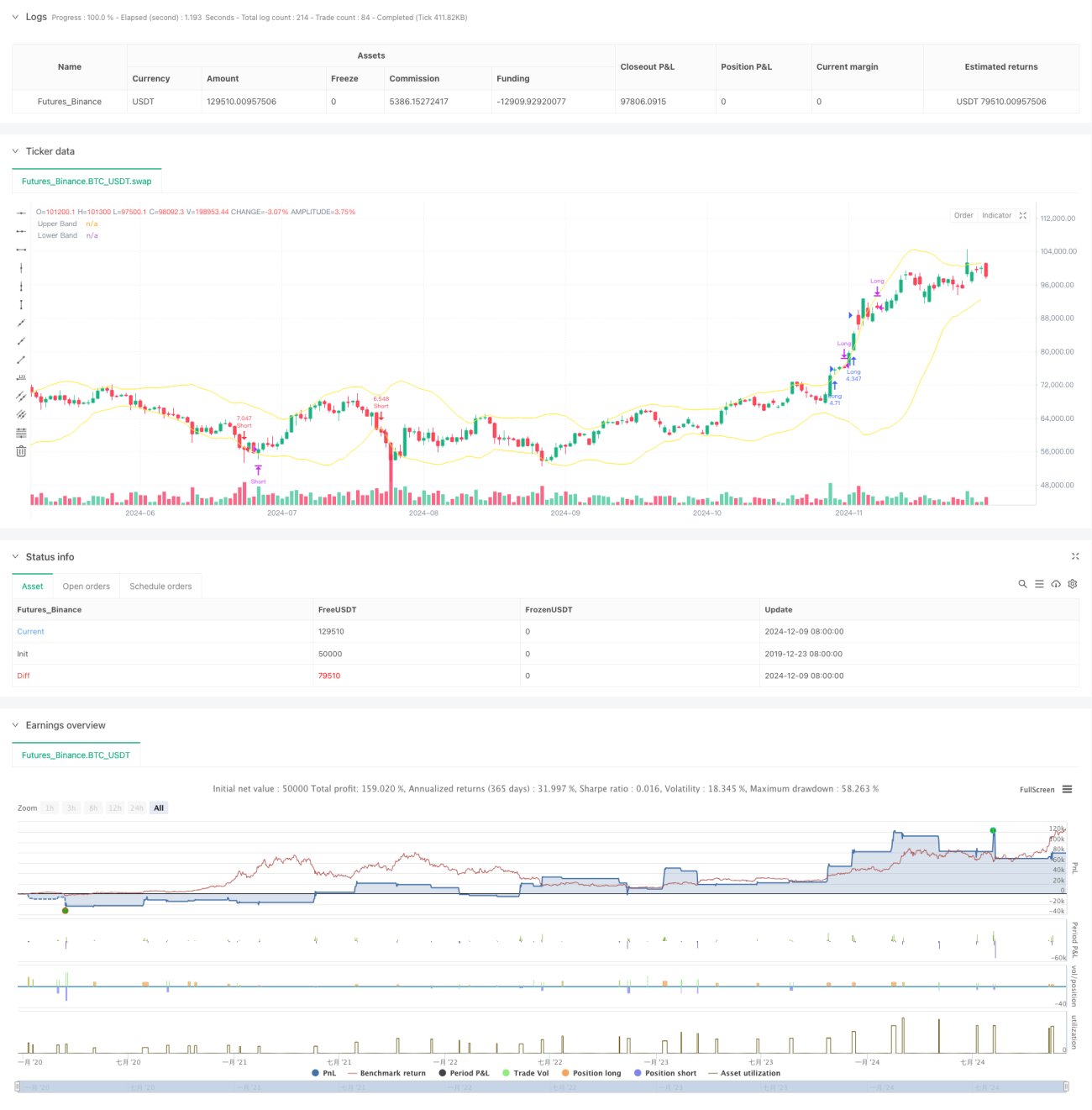

সারসংক্ষেপ

এই কৌশলটি একটি বোলিঞ্জার ব্যান্ড সূচক-ভিত্তিক চার ঘণ্টার স্তরের কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম, যা ট্রেন্ড ব্রেকআউট এবং মিন রিভার্সন ট্রেডিং ধারণাকে একত্রিত করে। কৌশলটি বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা ভেঙে বাজারের মোমেন্টাম ধরে, পাশাপাশি দামের গড়ে ফিরে আসার বৈশিষ্ট্য ব্যবহার করে লাভ বুক করে এবং স্টপ লসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে। কৌশলটি ৩ গুণ লিভারেজ ব্যবহার করে, যা লাভ নিশ্চিত করার পাশাপাশি ঝুঁকি নিয়ন্ত্রণকেও যথেষ্ট গুরুত্ব দেয়।

কৌশলের নীতি

কৌশলের মূল যুক্তি নিম্নলিখিত গুরুত্বপূর্ণ উপাদানের উপর ভিত্তি করে:

- ২০ সময়কালের মুভিং এভারেজ বোলিঞ্জার ব্যান্ডের মাঝের রেখা হিসেবে ব্যবহার করে এবং ২ গুণ স্ট্যান্ডার্ড ডেভিয়েশন ওঠানামার পরিসর হিসেবে নির্ধারণ করা হয়।

- পজিশন খোলার সংকেত: যখন ক্যান্ডেলের বডি (ওপেন ও ক্লোজের গড়) উপরের রেখা ভেঙে যায়, তখন লং পজিশন খোলা হয়; নিচের রেখা ভেঙে গেলে শর্ট পজিশন খোলা হয়।

- পজিশন বন্ধের সংকেত: লং পজিশন থাকলে, যদি টানা দুটি ক্যান্ডেলের ক্লোজ ও ওপেন দাম উপরের রেখার নিচে থাকে এবং ক্লোজ দাম ওপেনের চেয়ে কম হয়, তাহলে পজিশন বন্ধ করা হয়; শর্ট পজিশনের জন্য বিপরীত যুক্তি প্রয়োগ করা হয়।

- ঝুঁকি নিয়ন্ত্রণ: পজিশন খোলার সময় বর্তমান ক্যান্ডেলের সর্বোচ্চ/সর্বনিম্ন পয়েন্টে স্টপ লস সেট করা হয়, যাতে একক লস নিয়ন্ত্রণযোগ্য থাকে।

কৌশলের সুবিধা

- ট্রেডিং লজিক স্পষ্ট: ট্রেন্ড ও রিগ্রেশন – এই দুটি ট্রেডিং ধারণার সংমিশ্রণ বিভিন্ন বাজার পরিবেশে ভালো ফল দিতে সক্ষম।

- ঝুঁকি নিয়ন্ত্রণ সম্পূর্ণ: ক্যান্ডেলের ওঠানামার ভিত্তিতে গতিশীল স্টপ লস সেট করা থাকে, যা ড্রডাউন কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

- ভুয়া সংকেত ফিল্টারিং: শুধু ক্লোজ দামের ওপর নির্ভর না করে ক্যান্ডেলের বডির অবস্থান বিচার করে ব্রেকআউট নিশ্চিত করা হয়, যা ভুয়া ব্রেকআউটজনিত লস কমায়।

- পুঁজি ব্যবস্থাপনা যুক্তিসঙ্গত: অ্যাকাউন্ট ইকুইটির ভিত্তিতে পজিশনের আকার গতিশীলভাবে সমন্বয় করা হয়, যা লাভ নিশ্চিত করে এবং ঝুঁকিও নিয়ন্ত্রণে রাখে।

কৌশলের ঝুঁকি

- সাইডওয়ে বাজারের ঝুঁকি: রেঞ্জবাউন্ড বাজারে ঘন ঘন ভুয়া ব্রেকআউট সংকেত সৃষ্টি হতে পারে, যা টানা স্টপ লসের কারণ হতে পারে।

- লিভারেজ ঝুঁকি: ৩ গুণ লিভারেজ ব্যবহার করায় তীব্র ওঠানামায় বড় লস হতে পারে।

- স্টপ লস নির্ধারণের ঝুঁকি: ক্যান্ডেলের সর্বোচ্চ/সর্বনিম্ন পয়েন্টে স্টপ লস সেট করলে তা অত্যধিক শিথিল হতে পারে, যা একক লসের পরিমাণ বাড়িয়ে দেয়।

- সময়কাল নির্ভরতা: চার ঘণ্টার স্তর কিছু বাজার পরিবেশে ধীর প্রতিক্রিয়া দেখাতে পারে, ফলে সুযোগ হাতছাড়া হতে পারে।

কৌশলের উন্নতির দিকনির্দেশনা

- ট্রেন্ড ফিল্টার যোগ করা: দীর্ঘমেয়াদি ট্রেন্ড নির্ধারণকারী সূচক যুক্ত করা যেতে পারে, যা মূল ট্রেন্ডের দিকেই ট্রেড করতে সহায়তা করবে।

- স্টপ লস পদ্ধতি উন্নত করা: ATR বা বোলিঞ্জার ব্যান্ডের প্রস্থ ব্যবহার করে গতিশীলভাবে স্টপ লস দূরত্ব নির্ধারণের কথা বিবেচনা করা যেতে পারে।

- পজিশন ব্যবস্থাপনা বাড়ানো: ওঠানামা বা ট্রেন্ড শক্তির ভিত্তিতে লিভারেজের মাত্রা গতিশীলভাবে সমন্বয় করা।

- বাজার পরিবেশ নির্ণয়যোগ্যতা যুক্ত করা: ভলিউম বা ওঠানামা সূচক ব্যবহার করে বর্তমান বাজারের অবস্থা চিহ্নিত করে শর্তসাপেক্ষে পজিশন খোলা।

সারসংক্ষেপ

এটি বোলিঞ্জার ব্যান্ড সূচকের ট্রেন্ড ফলোয়িং ও মিন রিভার্সন বৈশিষ্ট্যকে একত্রিত করে তৈরি একটি কৌশল। কঠোর পজিশন খোলা-বন্ধের শর্ত ও ঝুঁকি নিয়ন্ত্রণ ব্যবস্থার মাধ্যমে কৌশলটি ট্রেন্ড ও সাইডওয়ে উভয় বাজারেই স্থিতিশীল লাভ অর্জনের লক্ষ্য রাখে। কৌশলের মূল শক্তি হলো এর স্পষ্ট ট্রেডিং লজিক ও সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা। তবে কৌশলটির স্থিতিশীলতা ও লাভজনকতা আরও বাড়ানোর জন্য লিভারেজ ব্যবহার ও বাজার পরিবেশ নির্ণয়ের ক্ষেত্রে অপ্টিমাইজেশন প্রয়োজন।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger 4H Follow", overlay=true, initial_capital=300, commission_type=strategy.commission.percent, commission_value=0.04)

// StartYear = input(2022,"Backtest Start Year")

// StartMonth = input(1,"Backtest Start Month") - 1