অভিযোজিত ট্র্যাক ড্রডাউন ব্যালেন্স ট্রেডিংয়ের স্টপ-লাভ ও স্টপ-লস কৌশল

সারসংক্ষেপ

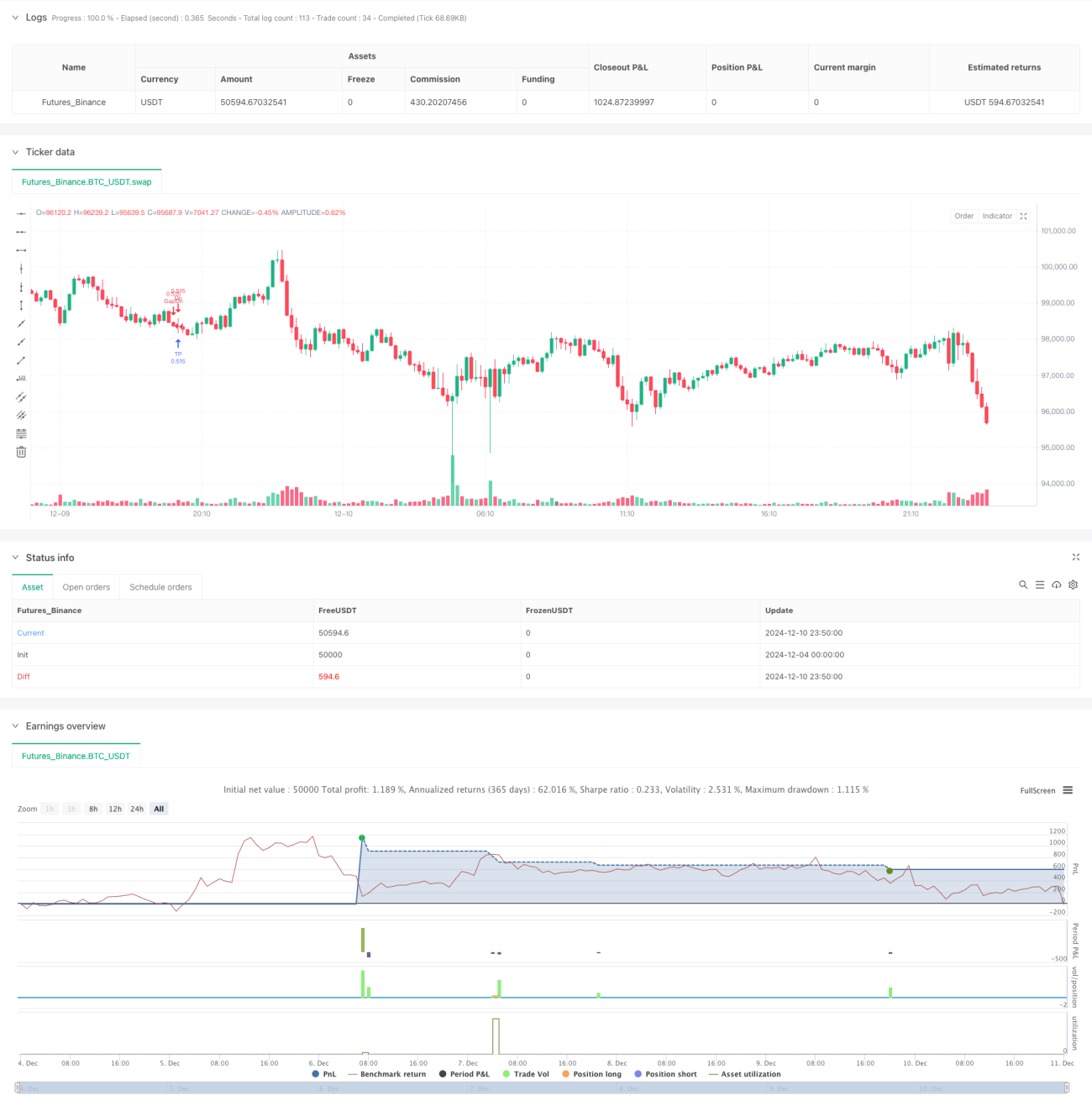

এই কৌশলটি একটি অভিযোজিত ট্রেডিং সিস্টেম যা গ্যাপ এবং মূল্য পরিবর্তনের উপর ভিত্তি করে তৈরি, নমনীয় প্রবেশ বিন্দু এবং গতিশীল লাভ-ক্ষতি স্টপ ব্যবহার করে স্থিতিশীল লাভ অর্জন করে। কৌশলটি পিরামিড আকারে পজিশন যুক্ত করে, পাশাপাশি ঝুঁকি নিয়ন্ত্রণের জন্য OCA অর্ডার ব্যবস্থাপনা সিস্টেম ব্যবহার করে। বাজারের গতিবিধি অনুযায়ী সিস্টেম স্বয়ংক্রিয়ভাবে অবস্থানের দিক সামঞ্জস্য করে এবং রিভার্সাল সংকেত পাওয়া মাত্র লোকসান বন্ধ করতে পজিশন বন্ধ করে দেয়।

কৌশলের নীতি

কৌশলটি প্রধানত নিম্নলিখিত মূল প্রক্রিয়ার মাধ্যমে কাজ করে:

- গ্যাপ ট্রেডিং মেকানিজম: উপরে এবং নীচের দিকে গ্যাপ চিহ্নিত করে, গ্যাপ অবস্থানে স্টপ লস অর্ডার দিয়ে প্রবেশ করে

- ট্রেন্ড ট্র্যাকিং: খোলা মূল্য এবং বন্ধ মূল্যের সম্পর্কের ভিত্তিতে ট্রেন্ডের দিক নির্ণয় করে

- পিরামিড আকারে পজিশন যুক্ত করা: একই দিকে সর্বোচ্চ ১০০টি অর্ডার ধারণ করার অনুমতি দেয়

- গতিশীল লাভ-ক্ষতি স্টপ: গড় পজিশন মূল্যের উপর ভিত্তি করে গতিশীলভাবে লাভ-ক্ষতি স্টপ সেট করে

- OCA অর্ডার ব্যবস্থাপনা: OCA কম্বিনেশন অর্ডার ব্যবহার করে নিশ্চিত করে যে লাভ এবং ক্ষতি স্টপ অর্ডার পরস্পর একচেটিয়াভাবে কার্যকর হয়

- ইন্ট্রাডে ট্রেডিং সীমা: সর্বোচ্চ দৈনিক কার্যকর অর্ডারের সংখ্যা সেট করে ঝুঁকি নিয়ন্ত্রণ করে

কৌশলের সুবিধা

- উচ্চ অভিযোজনক্ষমতা: কৌশলটি বাজারের পরিস্থিতি অনুযায়ী স্বয়ংক্রিয়ভাবে ট্রেডিং দিক এবং পজিশনের পরিমাণ সামঞ্জস্য করতে পারে

- ঝুঁকি নিয়ন্ত্রণযোগ্য: স্টপ লস, OCA অর্ডার এবং ইন্ট্রাডে ট্রেডিং সীমা সহ একাধিক ব্যবস্থার মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে

- উচ্চ নমনীয়তা: পিরামিড আকারে পজিশন যুক্ত করার সমর্থন করে, ট্রেন্ডিং বাজারে আরও বেশি লাভ অর্জন করতে পারে

- উচ্চ কার্যকারিতা: স্টপ লস অর্ডার দিয়ে প্রবেশ করে, গুরুত্বপূর্ণ মূল্য স্তরে দ্রুত পজিশন তৈরি করতে পারে

- উচ্চ পদ্ধতিগতকরণ: ট্রেডিং সিদ্ধান্ত সম্পূর্ণ পদ্ধতিগত, মানবীয় হস্তক্ষেপের কারণে সৃষ্ট আবেগীয় প্রভাব হ্রাস করে

কৌশলের ঝুঁকি

- স্লিপেজ ঝুঁকি: দ্রুত চলমান বাজারে গুরুতর স্লিপেজের সম্মুখীন হতে পারে

- অতিরিক্ত ট্রেডিং ঝুঁকি: ঘন ঘন প্রবেশ এবং প্রস্থান উচ্চ ট্রেডিং খরচ সৃষ্টি করতে পারে

- পদ্ধতিগত ঝুঁকি: তীব্র ওঠানামার বাজারে বড় ক্ষতির সম্মুখীন হতে পারে

- মূলধন ব্যবস্থাপনা ঝুঁকি: পিরামিড আকারে পজিশন যুক্ত করার ফলে মূলধন ব্যবহারের হার খুব বেশি হতে পারে

- প্রযুক্তিগত ঝুঁকি: প্রোগ্রাম চলাকালীন বিঘ্ন অর্ডার ব্যবস্থাপনায় সমস্যা সৃষ্টি করতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- অস্থিরতা সূচক অন্তর্ভুক্ত করা: বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীলভাবে লাভ-ক্ষতি স্টপ প্যারামিটার সমন্বয় করা

- পজিশন যুক্ত করার প্রক্রিয়া অপ্টিমাইজ করা: আরও সূক্ষ্ম পজিশন যুক্ত করার নিয়ম তৈরি করে, অতিরিক্ত মূলধন ব্যবহার এড়ানো

- ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা উন্নত করা: আরও ঝুঁকি নিয়ন্ত্রণ সূচক যোগ করা, যেমন সর্বোচ্চ ইন্ট্রাডে ড্রডাউন সীমা

- অর্ডার কার্যকরকরণ উন্নত করা: অর্ডার প্রগতি প্রক্রিয়া অপ্টিমাইজ করে স্লিপেজের প্রভাব হ্রাস করা

- বাজারের মনোভাব মূল্যায়ন যোগ করা: ট্রেডিং ভলিউমের মতো সূচকের সাথে প্রবেশের সময় অপ্টিমাইজ করা

উপসংহার

এটি একটি যৌক্তিক এবং সুসংহত ট্রেডিং কৌশল, যা একাধিক ব্যবস্থার মাধ্যমে ট্রেডিংয়ের স্থিতিশীলতা এবং নিরাপত্তা নিশ্চিত করে। কৌশলটির মূল শক্তি তার অভিযোজনক্ষমতা এবং ঝুঁকি নিয়ন্ত্রণের ক্ষমতা, তবে বাজারের ওঠানামার কারণে সৃষ্ট ঝুঁকির দিকেও মনোযোগ দেওয়া প্রয়োজন। ক্রমাগত অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে বাজারের বিভিন্ন পরিস্থিতিতেও কৌশলটি স্থিতিশীল কর্মক্ষমতা বজায় রাখতে সক্ষম হবে বলে আশা করা যায়।

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Greedy Strategy - maclaurin", pyramiding = 100, calc_on_order_fills=false, overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

backtestStartDate = input(timestamp("1 Jan 1990"),

title="Start Date", group="Backtest Time Period",- 1