বহু-সময়কালের প্রবণতা গতিশীল ওঠানামা ট্র্যাকিং কৌশল

সারসংক্ষেপ

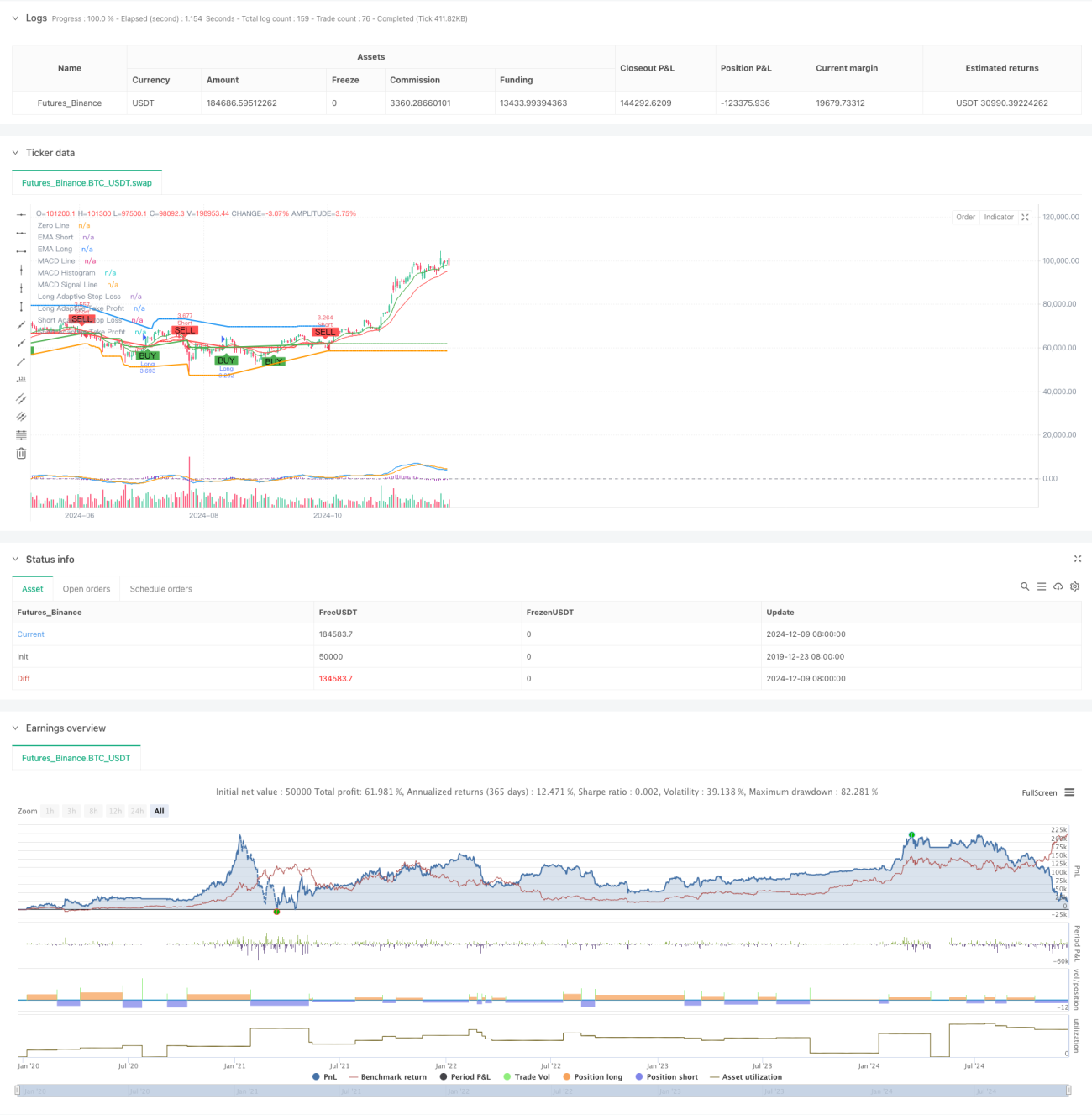

এই কৌশলটি একটি অভিযোজিত ট্রেন্ড ট্র্যাকিং সিস্টেম যা একাধিক প্রযুক্তিগত সূচককে একত্রিত করে। এটি বহু-পর্যায় বিশ্লেষণ এবং স্টপ-লস ও টেক-প্রফিটের গতিশীল সমন্বয়ের মাধ্যমে ট্রেডিং পারফরম্যান্স অপ্টিমাইজ করে। কৌশলের মূল অংশ হলো মুভিং এভারেজ সিস্টেম ব্যবহার করে ট্রেন্ড সনাক্তকরণ, RSI এবং MACD দ্বারা ট্রেন্ড শক্তি নিশ্চিতকরণ, এবং ATR-এর ভিত্তিতে গতিশীলভাবে ঝুঁকি ব্যবস্থাপনা প্যারামিটার সমন্বয় করা।

কৌশলের মূলনীতি

কৌশলটি ট্রেডিংয়ের জন্য ত্রি-স্তর যাচাইকরণ প্রক্রিয়া ব্যবহার করে: ১) দ্রুত ও ধীর EMA ক্রসওভারের মাধ্যমে ট্রেন্ড দিক নির্ণয়; ২) RSI-এর ওভারবট ও ওভারসল্ড লেভেল এবং MACD ট্রেন্ড নিশ্চিতকরণ ব্যবহার করে ট্রেড সিগন্যাল ফিল্টার করা; ৩) উচ্চতর টাইম ফ্রেমের EMA অন্তর্ভুক্ত করে ট্রেন্ড নিশ্চিতকরণ। ঝুঁকি নিয়ন্ত্রণে, কৌশলটি ATR অনুযায়ী গতিশীলভাবে স্টপ-লস ও লাভের লক্ষ্য নির্ধারণ করে, যার মাধ্যমে অভিযোজিত পজিশন ম্যানেজমেন্ট অর্জন করে। যখন বাজারের অস্থিরতা বাড়ে, সিস্টেম স্বয়ংক্রিয়ভাবে স্টপ-লস ও লাভের পরিসর বাড়িয়ে দেয়; যখন বাজার স্থিতিশীল হয়, তখন সাফল্যের হার বাড়ানোর জন্য এই প্যারামিটারগুলি সংকুচিত করে।

কৌশলের সুবিধা

১. বহুমাত্রিক সিগন্যাল যাচাইকরণ প্রক্রিয়া ট্রেডিংয়ের নির্ভুলতা উল্লেখযোগ্যভাবে বৃদ্ধি করে।

২. অভিযোজিত স্টপ-লস ও টেক-প্রফিট সেটিংস বিভিন্ন বাজার পরিবেশের সাথে আরও ভালোভাবে মানিয়ে নিতে পারে।

৩. উচ্চতর টাইম ফ্রেমের ট্রেন্ড নিশ্চিতকরণ ভুয়া ব্রেকআউটের ঝুঁকি কার্যকরভাবে হ্রাস করে।

৪. সম্পূর্ণ সতর্কতা সিস্টেম সময়মতো ট্রেডিং সুযোগ ও ঝুঁকি নিয়ন্ত্রণে সহায়তা করে।

৫. নমনীয় ট্রেডিং দিকনির্দেশনা সেটিংস কৌশলটিকে বিভিন্ন ট্রেডিং পছন্দের সাথে খাপ খাইয়ে নিতে সক্ষম করে।

কৌশলের ঝুঁকি

১. বহু-যাচাইকরণ প্রক্রিয়ার কারণে কিছু দ্রুত বাজার সুযোগ হাতছাড়া হতে পারে।

২. তীব্র অস্থির বাজারে, গতিশীল স্টপ-লস অকালে ট্রিগার হতে পারে।

৩. অনুভূমিক/পার্শ্বীয় বাজারে ঘন ঘন ভুয়া সিগন্যাল তৈরি হতে পারে।

৪. প্যারামিটার অপ্টিমাইজেশন প্রক্রিয়ায় ওভারফিটিংয়ের ঝুঁকি থাকতে পারে।

৫. বহু-পর্যায় বিশ্লেষণে বিভিন্ন টাইম ফ্রেমে পরস্পরবিরোধী সিগন্যাল দেখা দিতে পারে।

কৌশল অপ্টিমাইজেশনের দিক

১. সহায়ক নিশ্চিতকরণ হিসেবে ভলিউম সূচক অন্তর্ভুক্ত করে সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করা।

২. ট্রেন্ড শক্তির পরিমাণগত স্কোরিং সিস্টেম যোগ করে এন্ট্রি সময় অপ্টিমাইজ করা।

৩. অভিযোজিত প্যারামিটার অপ্টিমাইজেশন মেকানিজম তৈরি করে কৌশলের স্থায়িত্ব বৃদ্ধি করা।

৪. বাজার পরিবেশ শ্রেণীবিভাগ সিস্টেম যুক্ত করে বিভিন্ন বাজারের জন্য ভিন্ন প্যারামিটার ব্যবহার করা।

৫. গতিশীল পজিশন ম্যানেজমেন্ট সিস্টেম তৈরি করে সিগন্যাল শক্তি অনুযায়ী পজিশনের আকার সামঞ্জস্য করা।

সারসংক্ষেপ

এটি একটি সুপরিকল্পিত ট্রেন্ড ট্র্যাকিং সিস্টেম, যা বহুস্তরীয় যাচাইকরণ প্রক্রিয়া ও গতিশীল ঝুঁকি ব্যবস্থাপনার মাধ্যমে একটি পূর্ণাঙ্গ ট্রেডিং সমাধান প্রদান করে। কৌশলটির মূল শক্তি হলো এর অভিযোজনক্ষমতা ও ঝুঁকি নিয়ন্ত্রণ ক্ষমতা, তবে ব্যবহারের সময় প্যারামিটার অপ্টিমাইজেশন ও বাজার পরিবেশের সাথে মিলের বিষয়টি বিবেচনা করতে হবে। ধারাবাহিক অপ্টিমাইজেশন ও উন্নতির মাধ্যমে, এই কৌশলটি বিভিন্ন বাজার পরিবেশেও স্থিতিশীল পারফরম্যান্স বজায় রাখতে সক্ষম হবে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters- 1