সংক্ষিপ্ত বিবরণ

এটি একটি ট্রেডিং কৌশল যা ১৫-পিরিয়ড এবং ৫০-পিরিয়ড এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ক্রসের উপর ভিত্তি করে তৈরি। কৌশলটি বুদ্ধিমত্তার সাথে স্টপ-লস এবং লাভের পয়েন্ট নির্ধারণ করে ঝুঁকি-লাভের অনুপাতের সর্বোত্তম নিয়ন্ত্রণ অর্জন করে। এই কৌশলটি শুধুমাত্র ট্রেন্ড রিভার্সাল সিগন্যাল ধরতে সক্ষম নয়, বরং বাজারের ওঠানামা অনুযায়ী স্বয়ংক্রিয়ভাবে ট্রেডিং প্যারামিটার সামঞ্জস্য করতে পারে, যার ফলে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা বৃদ্ধি পায়।

কৌশলের নীতি

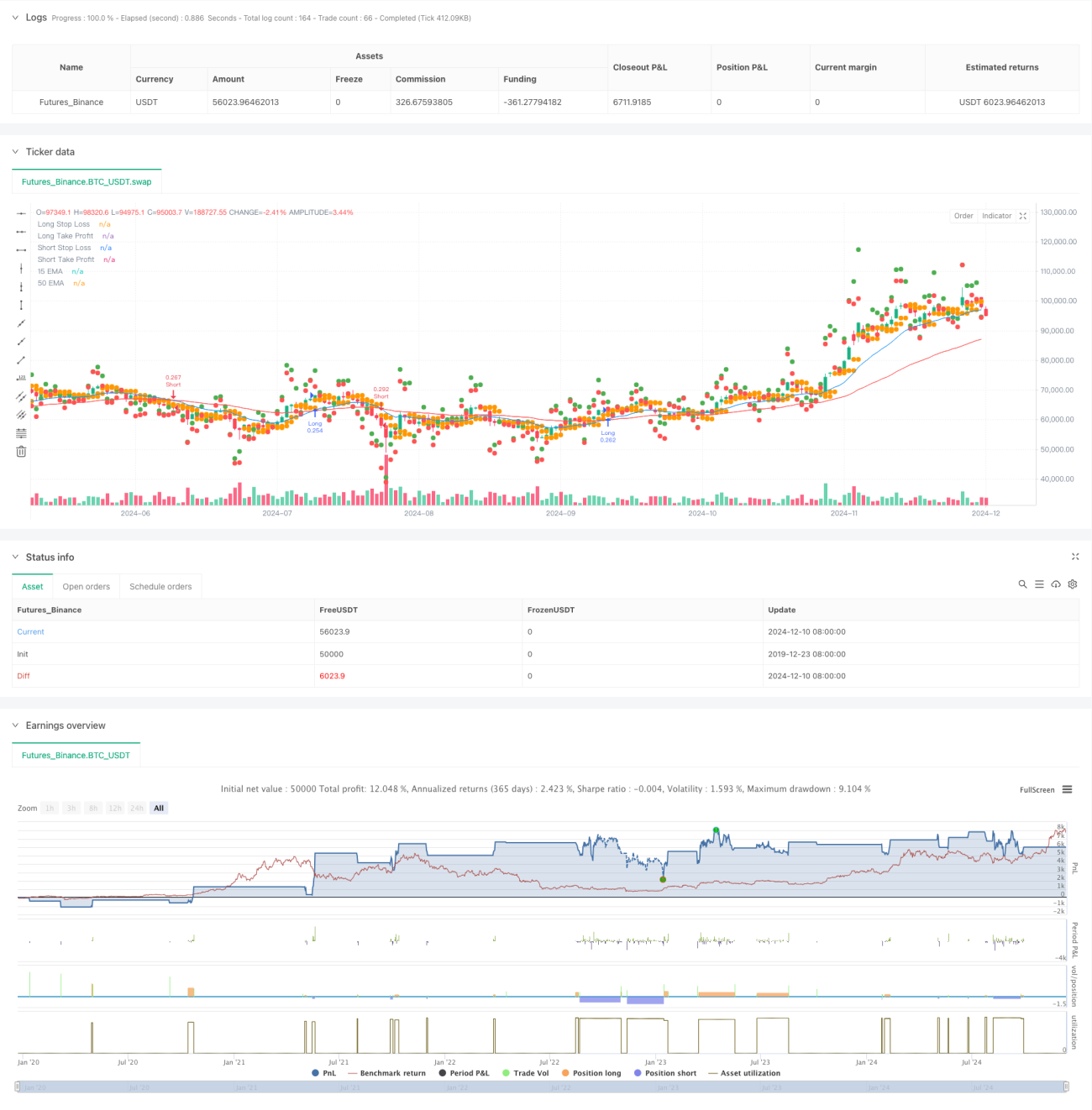

কৌশলটির মূল যুক্তি দ্রুত EMA (১৫ পিরিয়ড) এবং ধীর EMA (৫০ পিরিয়ড) এর ক্রস সিগন্যালের উপর ভিত্তি করে। যখন দ্রুত লাইনটি ধীর লাইনকে উপরের দিকে অতিক্রম করে, তখন সিস্টেম একটি লং সিগন্যাল তৈরি করে; যখন দ্রুত লাইনটি ধীর লাইনকে নিচের দিকে অতিক্রম করে, তখন সিস্টেম একটি শর্ট সিগন্যাল তৈরি করে। ঝুঁকি ব্যবস্থাপনা উন্নত করার জন্য, কৌশলটি একটি গতিশীল স্টপ-লস সেটিং পদ্ধতি ব্যবহার করে, যা পূর্বের ২টি ক্যান্ডেলের সর্বনিম্ন ওপেন প্রাইসকে লং পজিশনের স্টপ-লস পয়েন্ট এবং সর্বোচ্চ ওপেন প্রাইসকে শর্ট পজিশনের স্টপ-লস পয়েন্ট হিসেবে নির্ধারণ করে। লাভের লক্ষ্য ঝুঁকির ২ গুণের মাধ্যমে নির্ধারণ করা হয়, যা একটি ভাল ঝুঁকি-লাভের অনুপাত নিশ্চিত করে। কৌশলটি ডিফল্টভাবে অ্যাকাউন্টের ৩০% তহবিল ট্রেডিংয়ের জন্য ব্যবহার করে, যা ঝুঁকি নিয়ন্ত্রণে সহায়তা করে।

কৌশলের সুবিধা

- গতিশীল ঝুঁকি ব্যবস্থাপনা: রিয়েল-টাইম স্টপ-লস অবস্থান গণনা করে, কৌশলটি বাজারের ওঠানামা অনুযায়ী স্বয়ংক্রিয়ভাবে ঝুঁকির প্যারামিটার সামঞ্জস্য করতে পারে।

- অপ্টিমাইজড ঝুঁকি-লাভের অনুপাত: লাভের লক্ষ্য স্টপ-লস দূরত্বের ২ গুণ নির্ধারণ করে, প্রতিটি ট্রেডে যুক্তিসঙ্গত লাভের সম্ভাবনা নিশ্চিত করে।

- স্থিতিশীল তহবিল ব্যবস্থাপনা: অ্যাকাউন্টের ৩০% তহবিল দিয়ে ট্রেড করা লাভের সম্ভাবনা রক্ষা করে এবং অতিরিক্ত ঝুঁকি এড়ায়।

- দ্বিমুখী ট্রেডিংয়ের সুযোগ: কৌশলটি লং এবং শর্ট উভয় দিকের ট্রেডিং সুযোগ ধরতে পারে, ট্রেডিং এর ফ্রিকোয়েন্সি এবং লাভের সম্ভাবনা বাড়ায়।

- ভিজুয়াল সহায়তা: চার্টে স্টপ-লস এবং লাভের অবস্থান চিহ্নিত করে, ট্রেডাররা স্বজ্ঞাভাবে ট্রেডের অবস্থা পর্যবেক্ষণ করতে পারে।

কৌশলের ঝুঁকি

- অস্থির বাজারের ঝুঁকি: পার্শ্বীয় অস্থির বাজারে, মুভিং এভারেজ ক্রস সিগন্যাল ভুল সংকেত তৈরি করতে পারে, যা ধারাবাহিক স্টপ-লসের দিকে নিয়ে যেতে পারে।

- স্লিপেজ ঝুঁকি: বাজারের দ্রুত ওঠানামার সময়, প্রকৃত এক্সিকিউশন মূল্য আদর্শ মূল্য থেকে অনেক বিচ্যুত হতে পারে।

- তহবিল ব্যবস্থাপনার ঝুঁকি: নির্দিষ্ট ৩০% তহবিল ব্যবহার কিছু বাজারের অবস্থায় অত্যধিক আক্রমণাত্মক হতে পারে।

- স্টপ-লস সেটিংয়ের ঝুঁকি: পূর্বের ২টি ক্যান্ডেলের উপর ভিত্তি করে নির্ধারিত স্টপ-লস চরম বাজারের অবস্থায় যথেষ্ট নমনীয় নাও হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার যোগ করা: অতিরিক্ত ট্রেন্ড নিশ্চিতকরণ সূচক যেমন ADX বা ট্রেন্ড শক্তি সূচক যুক্ত করে দুর্বল সংকেত ফিল্টার করা যেতে পারে।

- গতিশীল তহবিল ব্যবস্থাপনা: বাজারের অস্থিরতার অনুপাতে পজিশনের আকার স্বয়ংক্রিয়ভাবে সামঞ্জস্য করা যায়, যার ফলে কৌশলটি আরও অভিযোজিত হয়।

- স্টপ-লস পদ্ধতি অপ্টিমাইজ করা: ATR সূচক ব্যবহার করে স্টপ-লস নির্ধারণ করা যেতে পারে, যা স্টপ-লসকে বাজারের ওঠানামার বৈশিষ্ট্যের সাথে আরও সঙ্গতিপূর্ণ করে তোলে।

- সময় ফিল্টার যোগ করা: ট্রেডিং সময়ের সীমা নির্ধারণ করে তীব্র অস্থিরতা বা তরলতার অভাবের সময় এড়ানো যায়।

- ভলিউম নিশ্চিতকরণ যোগ করা: ভলিউমকে ট্রেডিং সিগন্যালের নিশ্চিতকরণ সূচক হিসেবে ব্যবহার করে সিগন্যালের নির্ভরযোগ্যতা বাড়ানো যায়।

সারসংক্ষেপ

এটি একটি সম্পূর্ণ কাঠামো এবং স্পষ্ট যুক্তি সম্পন্ন মুভিং এভারেজ ক্রস কৌশল। ক্লাসিক্যাল টেকনিক্যাল অ্যানালাইসিস পদ্ধতিকে আধুনিক ঝুঁকি ব্যবস্থাপনা প্রযুক্তির সাথে একত্রিত করে, কৌশলটি একটি ভাল ঝুঁকি-লাভের বৈশিষ্ট্য অর্জন করে। যদিও অপ্টিমাইজেশনের কিছু সুযোগ রয়েছে, কৌশলটির মৌলিক কাঠামোর ভাল ব্যবহারিকতা এবং সম্প্রসারণযোগ্যতা রয়েছে। প্রস্তাবিত অপ্টিমাইজেশনের দিকনির্দেশনা অনুসরণ করলে কৌশলটির কর্মক্ষমতা আরও উন্নত হওয়ার সম্ভাবনা রয়েছে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAs- 1