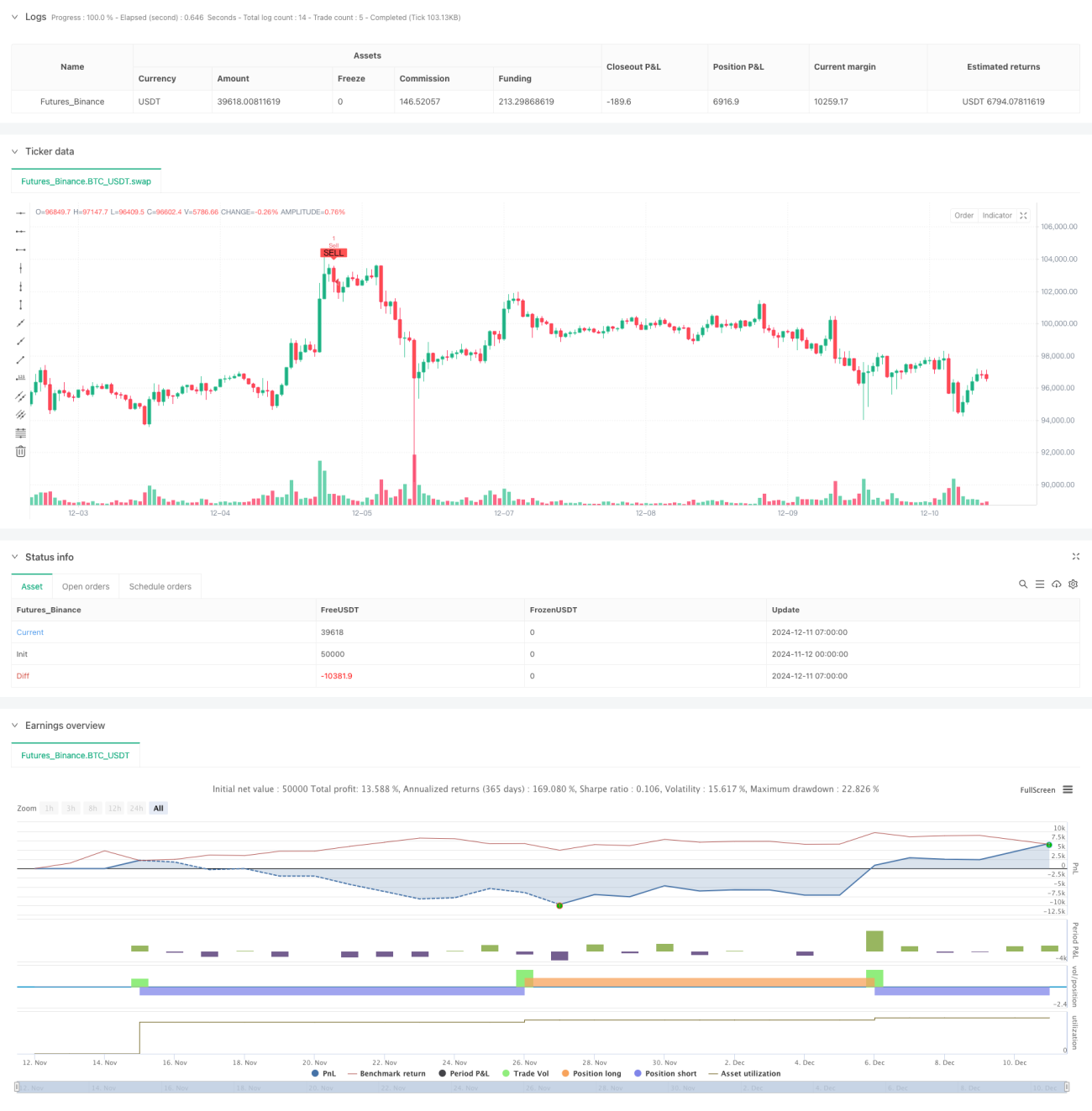

দ্বৈত গতিবেগ ব্রেকআউট নিশ্চিতকরণ পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

এটি একটি কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি যা উইলিয়ামস %R (Williams %R) এবং রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এর দ্বৈত মোমেন্টাম ব্রেকআউট নিশ্চিতকরণের উপর ভিত্তি করে তৈরি। এই কৌশলটি দুটি মোমেন্টাম ইন্ডিকেটরের ক্রসওভার ব্রেকআউট পর্যবেক্ষণ করে ট্রেডিং সিগন্যাল নিশ্চিত করে, যা মিথ্যা ব্রেকআউটের ঝুঁকি উল্লেখযোগ্যভাবে হ্রাস করে। স্ট্র্যাটেজিটি ওভারবট এবং ওভারসোল্ড জোনে ট্রেডিং সুযোগ খোঁজে এবং দুটি ইন্ডিকেটরের যৌথ নিশ্চিতকরণের মাধ্যমে ট্রেডের নির্ভুলতা উন্নত করে।

কৌশল নীতি

কৌশলটি ৩০ পিরিয়ডের উইলিয়ামস %R এবং ৭ পিরিয়ডের RSI প্রধান সূচক হিসেবে ব্যবহার করে। যখন Williams %R -80 এর উপরে ব্রেকআউট করে এবং একই সাথে RSI 20 এর উপরে ব্রেকআউট করে, তখন লং সিগন্যাল ট্রিগার হয়। যখন Williams %R -20 এর নিচে ব্রেকআউট করে এবং একই সাথে RSI 80 এর নিচে ব্রেকআউট করে, তখন শর্ট সিগন্যাল ট্রিগার হয়। এই দ্বৈত নিশ্চিতকরণ প্রক্রিয়া কার্যকরভাবে একক সূচক থেকে উৎপন্ন মিথ্যা সিগন্যাল ফিল্টার করে। প্রোগ্রামিং বাস্তবায়নে Williams %R ম্যানুয়ালি গণনা করা হয়েছে, যা পিরিয়ডের সর্বোচ্চ এবং সর্বনিম্ন মূল্য ব্যবহার করে আরও নির্ভুল সূচক মান দেয়।

কৌশলের সুবিধা

- দ্বৈত নিশ্চিতকরণ প্রক্রিয়া ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বৃদ্ধি করে।

- ওভারবট এবং ওভারসোল্ড জোনে ট্রেডের উচ্চ জয়ের হার এবং লাভের সম্ভাবনা থাকে।

- সূচকের প্যারামিটারগুলি বিভিন্ন বাজার পরিস্থিতি অনুযায়ী নমনীয়ভাবে সামঞ্জস্য করা যায়।

- কৌশল যুক্তি সরল এবং স্পষ্ট, যা বোঝা এবং রক্ষণাবেক্ষণ সহজ করে।

- ম্যানুয়ালি সূচক গণনা করার কারণে আরও অপ্টিমাইজেশনের সুযোগ আছে।

কৌশলের ঝুঁকি

- রেঞ্জ-বাউন্ড বা সাইডওয়ে বাজারে অতিরিক্ত ট্রেডিং সিগন্যাল তৈরি হতে পারে।

- দ্বৈত নিশ্চিতকরণ প্রক্রিয়া এন্ট্রি টাইমিংয়ে সামান্য পিছিয়ে যেতে পারে।

- নির্দিষ্ট ওভারবট/ওভারসোল্ড থ্রেশহোল্ড বিভিন্ন বাজার পরিবেশে সামঞ্জস্যের প্রয়োজন হতে পারে।

- স্বল্প-মেয়াদী RSI মূল্যের ওঠানামায় বেশি সংবেদনশীল হতে পারে।

- ট্রেডিং খরচ (কমিশন ইত্যাদি) কৌশলের লাভের উপর প্রভাব ফেলতে পারে।

কৌশল অপ্টিমাইজেশনের দিক

- শক্তিশালী ট্রেন্ড বাজারে কাউন্টার-ট্রেন্ড ট্রেড এড়াতে একটি ট্রেন্ড ফিল্টার যোগ করা।

- অর্জিত মুনাফা সুরক্ষিত করতে একটি মুভিং স্টপ-লস মেকানিজম যুক্ত করা।

- অভিযোজিত ওভারবট/ওভারসোল্ড থ্রেশহোল্ড গণনা পদ্ধতি তৈরি করা।

- Williams %R এবং RSI-এর পিরিয়ড প্যারামিটার কম্বিনেশন অপ্টিমাইজ করা।

- অতিরিক্ত নিশ্চিতকরণ সংকেত হিসেবে ভলিউম সূচক যোগ করার বিবেচনা করা।

সারসংক্ষেপ

এই কৌশলটি Williams %R এবং RSI-এর সম্মিলিত ক্রিয়ার মাধ্যমে একটি শক্তিশালী ট্রেডিং ব্যবস্থা তৈরি করে। দ্বৈত মোমেন্টাম নিশ্চিতকরণ মিথ্যা সংকেতের ঝুঁকি কার্যকরভাবে হ্রাস করে এবং ওভারবট/ওভারসোল্ড জোনে ট্রেডের ভাল লাভের সম্ভাবনা থাকে। সঠিক ঝুঁকি নিয়ন্ত্রণ এবং ধারাবাহিক অপ্টিমাইজেশনের মাধ্যমে, কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে পারে।

- 1