একাধিক তরঙ্গ প্রবণতা ক্রসওভার ঝুঁকি ব্যবস্থাপনা পরিমাণগত কৌশল

সারসংক্ষেপ

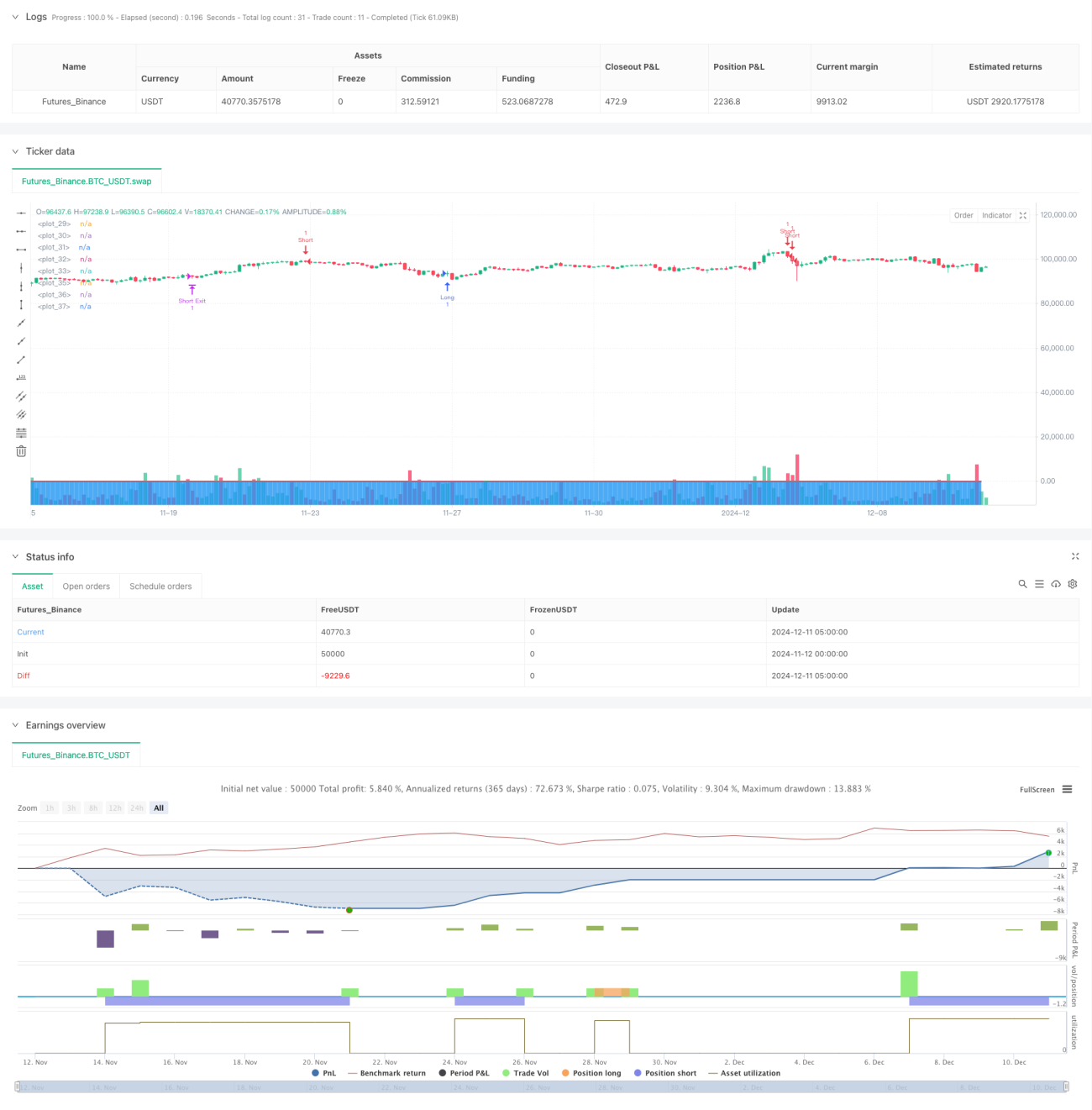

এই কৌশলটি একটি WaveTrend সূচক-ভিত্তিক পরিমাণগত ট্রেডিং সিস্টেম, যা গতিশীল ঝুঁকি ব্যবস্থাপনা প্রক্রিয়ার সাথে মিলিত। কৌশলটি মূল্য ওঠানামার প্রবণতার শক্তি গণনা করে, অতিরিক্ত কেনা/বিক্রির এলাকায় সিগন্যাল ফিল্টারিং করে এবং একইসাথে স্টপ-লস, টেক-প্রফিট ও ট্রেলিং স্টপ-লসের মতো ঝুঁকি নিয়ন্ত্রণ পদ্ধতি প্রয়োগ করে সম্পূর্ণ ট্রেডিং ব্যবস্থাপনা অর্জন করে।

কৌশলের নীতি

কৌশলের মূল ভিত্তি হল HLC3 মূল্য ব্যবহার করে WaveTrend সূচক গণনা করা। প্রথমে n1 সময়কালের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) বেসলাইন হিসাবে গণনা করা হয়, তারপর মূল্য ও বেসলাইনের মধ্যে বিচ্যুতি গণনা করে 0.015 সহগ ব্যবহার করে স্বাভাবিককরণ করা হয়। শেষ পর্যন্ত দুটি তরঙ্গরেখা wt1 এবং wt2 পাওয়া যায়, যা যথাক্রমে দ্রুত ও ধীর রেখা নির্দেশ করে। ট্রেডিং সিগন্যাল এই দুটি রেখা এবং অতিরিক্ত কেনা/বিক্রির স্তরের ক্রসওভারের উপর ভিত্তি করে উৎপন্ন হয়, একইসাথে বহুস্তরীয় ঝুঁকি নিয়ন্ত্রণ ব্যবস্থার সাথে যুক্ত থাকে।

কৌশলের সুবিধা

- সিগন্যাল সিস্টেমে ভালো প্রবণতা অনুসরণ করার ক্ষমতা রয়েছে এবং দ্বৈত অতিরিক্ত কেনা/বিক্রির স্তর সিগন্যালের নির্ভরযোগ্যতা বাড়ায়।

- সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা কাঠামো, যার মধ্যে স্থির স্টপ-লস, স্থির টেক-প্রফিট এবং গতিশীল ট্রেলিং স্টপ-লস অন্তর্ভুক্ত।

- প্যারামিটার সমন্বয়ের উচ্চ নমনীয়তা, বিভিন্ন বাজার পরিস্থিতির জন্য অপ্টিমাইজেশন সহজ করে।

- অস্থিরতা-অভিযোজিত প্রক্রিয়া অন্তর্ভুক্ত, যা কৌশলের অভিযোজন ক্ষমতা বাড়ায়।

- স্তরভিত্তিক সিগন্যাল সিস্টেমের নকশা মিথ্যা সিগন্যালের প্রভাব কার্যকরভাবে হ্রাস করে।

কৌশলের ঝুঁকি

- তীব্র অস্থির বাজারে ঘন ঘন স্টপ-লস ট্রিগার হওয়ার সম্ভাবনা থাকে।

- প্যারামিটার সঠিকভাবে সেট না করলে ট্রেডিং খরচ বেশি হতে পারে।

- রেঞ্জ-বাউন্ড বাজারে অতিরিক্ত মিথ্যা সিগন্যাল তৈরি হতে পারে।

- স্টপ-লস ও টেক-প্রফিটের অনুপাত সঠিকভাবে সেট না করলে ঝুঁকি-প্রতিদান ভারসাম্যহীন হতে পারে।

- দ্রুত বিপরীতমুখী মুভমেন্টে ট্রেলিং স্টপ-লস বড় ড্রডাউনের কারণ হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- সিগন্যাল নিশ্চিতকরণের জন্য ভলিউম সূচক অন্তর্ভুক্ত করে ট্রেডের নির্ভরযোগ্যতা বাড়ানো।

- ট্রেলিং স্টপ-লস প্যারামিটার অপ্টিমাইজ করে বিভিন্ন বাজার পরিস্থিতির সাথে আরও ভালোভাবে খাপ খাইয়ে নেওয়া।

- প্রবণতা শক্তি ফিল্টার যোগ করে রেঞ্জ-বাউন্ড বাজারে ট্রেডের ফ্রিকোয়েন্সি হ্রাস করা।

- বাজার অস্থিরতার ভিত্তিতে স্বয়ংক্রিয়ভাবে স্টপ-লস অবস্থান সমন্বয় করতে গতিশীল স্টপ-লস পদ্ধতি বিবেচনা করা।

- প্রতিকূল ট্রেডিং সময়ে পজিশন খোলা এড়ানোর জন্য সময় ফিল্টার অন্তর্ভুক্ত করা।

সারসংক্ষেপ

এই কৌশলটি WaveTrend সূচক এবং একটি সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা সিস্টেমের সমন্বয়ে একটি অপেক্ষাকৃত ব্যাপক পরিমাণগত ট্রেডিং কৌশল প্রয়োগ করে। কৌশলটির মূল সুবিধা হলো এর উচ্চ অভিযোজন ক্ষমতা এবং নিয়ন্ত্রণযোগ্য ঝুঁকি, তবে ট্রেডারদের প্রকৃত বাজার পরিস্থিতি অনুযায়ী প্যারামিটার অপ্টিমাইজ এবং কৌশল উন্নত করতে হবে। ক্রমাগত অপ্টিমাইজেশন ও উন্নতির মাধ্যমে, এই কৌশলটি প্রকৃত ট্রেডিংয়ে স্থিতিশীল লাভ অর্জনে সক্ষম হতে পারে।

- 1