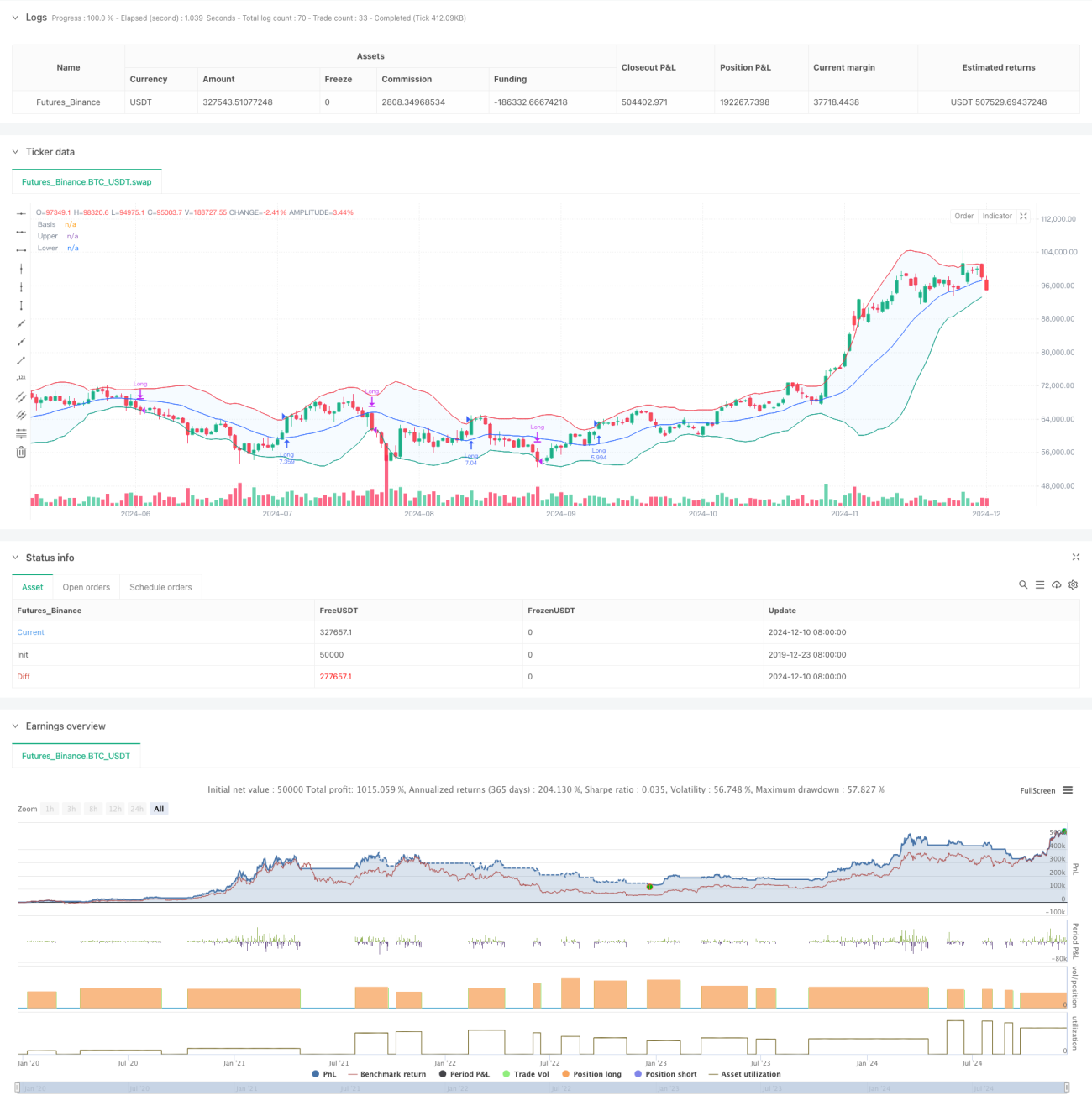

সংক্ষিপ্ত বিবরণ

কৌশলটি একটি বলিঙ্গার ব্যান্ড ভিত্তিক মোমেন্টাম ব্রেকআউট ট্রেডিং সিস্টেম, যা মূলত দাম এবং বলিঙ্গার ব্যান্ডের উপরের রেখার সম্পর্ক ব্যবহার করে ট্রেন্ডের সুযোগগুলো শনাক্ত করে। কৌশলটি একটি অভিযোজিত মুভিং এভারেজ নির্বাচন প্রক্রিয়া ব্যবহার করে, স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেলের সাথে মিলিয়ে বাজারের অস্থিরতার বৈশিষ্ট্য চিহ্নিত করে, যা উচ্চ অস্থিরতা সম্পন্ন বাজার পরিবেশে বিশেষভাবে কার্যকর।

কৌশল নীতি

কৌশলের মূল যুক্তি নিম্নলিখিত গুরুত্বপূর্ণ উপাদানের উপর ভিত্তি করে:

- বলিঙ্গার ব্যান্ডের মিডল লাইন গণনা করার জন্য কাস্টমাইজযোগ্য মুভিং এভারেজ ব্যবহার করা (SMA, EMA, SMMA, WMA, VWMA সহ)।

- স্ট্যান্ডার্ড ডেভিয়েশনের গুণক (ডিফল্ট ২.০) দিয়ে উপরের ও নিচের রেখার অবস্থান গতিশীলভাবে নির্ধারণ করা।

- দাম যখন উপরের রেখা ভেঙে যায়, তখন লং পজিশন নেওয়া হয়, যা শক্তিশালী ব্রেকআউট ট্রেন্ডের গঠন নির্দেশ করে।

- দাম যখন নিচের রেখার নিচে নেমে যায়, তখন পজিশন বন্ধ করা হয়, যা নির্দেশ করে যে ঊর্ধ্বমুখী ট্রেন্ড শেষ হতে পারে।

- সিস্টেমে ট্রেডিং খরচ (০.১%) এবং স্লিপেজ (৩ পয়েন্ট) অন্তর্ভুক্ত করা হয়েছে, যা বাস্তব ট্রেডিং পরিবেশের সাথে আরও সঙ্গতিপূর্ণ।

কৌশল সুবিধা

- অভিযোজনযোগ্যতা: বিভিন্ন ধরনের মুভিং এভারেজ নির্বাচনের মাধ্যমে কৌশলটি বিভিন্ন বাজার অবস্থার সাথে খাপ খাইয়ে নিতে পারে।

- পূর্ণাঙ্গ ঝুঁকি ব্যবস্থাপনা: বলিঙ্গার ব্যান্ডের নিচের রেখা স্টপ লস পয়েন্ট হিসেবে ব্যবহার করে স্পষ্ট ঝুঁকি নিয়ন্ত্রণ প্রদান করে।

- যুক্তিসঙ্গত মূলধন ব্যবস্থাপনা: পজিশন সাইজ অনুপাত ভিত্তিক ব্যবস্থাপনা ব্যবহার করে, যা নির্দিষ্ট লট সংখ্যার ঝুঁকি এড়িয়ে চলে।

- ট্রেডিং খরচের সম্পূর্ণ বিবেচনা: কমিশন ও স্লিপেজ ফ্যাক্টর অন্তর্ভুক্ত থাকায় ব্যাকটেস্ট ফলাফল বাস্তবের কাছাকাছি।

- সময় ফ্রেমের নমনীয়তা: প্যারামিটার সেট করে নির্দিষ্ট ট্রেডিং সময়ের পরিসর নির্বাচন করা যায়।

কৌশল ঝুঁকি

- মিথ্যা ব্রেকআউটের ঝুঁকি: অস্থির বাজারে ঘন ঘন মিথ্যা ব্রেকআউট সংকেত দেখা দিতে পারে।

সমাধান: নিশ্চিতকরণের জন্য অতিরিক্ত ইন্ডিকেটর বা বিলম্বিত এন্ট্রি ব্যবস্থা যোগ করা যেতে পারে। - ট্রেন্ড বিপরীতমুখী হওয়ার ঝুঁকি: শক্তিশালী ট্রেন্ড হঠাৎ বিপরীত হলে বড় ক্ষতি হতে পারে।

সমাধান: ট্রেন্ড শক্তি ফিল্টার যুক্ত করা যেতে পারে। - প্যারামিটারের সংবেদনশীলতা: বিভিন্ন প্যারামিটার সংমিশ্রণে কৌশলের পারফরম্যান্সে বড় পার্থক্য দেখা দিতে পারে।

সমাধান: পর্যাপ্ত প্যারামিটার অপ্টিমাইজেশন এবং দৃঢ়তা পরীক্ষা প্রয়োজন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

- ট্রেন্ড শক্তি ইন্ডিকেটর যুক্ত করা:

- ADX বা অনুরূপ ইন্ডিকেটর যোগ করে দুর্বল ট্রেন্ডের বাজারে সংকেত ফিল্টার করা যায়

- এতে মিথ্যা ব্রেকআউটের কারণে ক্ষতি কমানো সম্ভব

- স্টপ লস ব্যবস্থা অপ্টিমাইজ করা:

- গতিশীল স্টপ লস যেমন ট্রেইলিং স্টপ লস প্রয়োগ করা যেতে পারে

- ট্রেন্ড স্থায়ী হলে লাভ বাড়াতে সহায়তা করে

- ট্রেডিং ফিল্টার যুক্ত করা:

- ভলিউম ভিত্তিক নিশ্চিতকরণ সংকেত

- কম তারল্য পরিবেশে ট্রেডিং এড়ানো

- এন্ট্রি ব্যবস্থা উন্নত করা:

- রিট্রেসমেন্ট এন্ট্রি মেকানিজম যোগ করা যেতে পারে

- ভালো এন্ট্রি মূল্য পেতে সহায়তা করে

সারসংক্ষেপ

এটি একটি যুক্তিসঙ্গতভাবে ডিজাইন করা, স্পষ্ট যুক্তিসম্পন্ন ট্রেন্ড ফলোয়িং কৌশল। এটি বলিঙ্গার ব্যান্ডের গতিশীল বৈশিষ্ট্যের মাধ্যমে বাজারের মোমেন্টাম ধরে এবং ভালো ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা রয়েছে। কৌশলটির কাস্টমাইজেশন ক্ষমতা বেশি, প্যারামিটার সমন্বয় করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়। বাস্তব ট্রেডিংয়ে প্রয়োগের আগে পর্যাপ্ত প্যারামিটার অপ্টিমাইজেশন এবং ব্যাকটেস্ট যাচাই করার পাশাপাশি প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশ অনুসারে কৌশল উন্নত করার পরামর্শ দেওয়া হচ্ছে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1